新一轮货币宽松正在兑现

沧海一土狗 2024-04-10

本文章7阅读

来源 | 沧海一土狗

引子

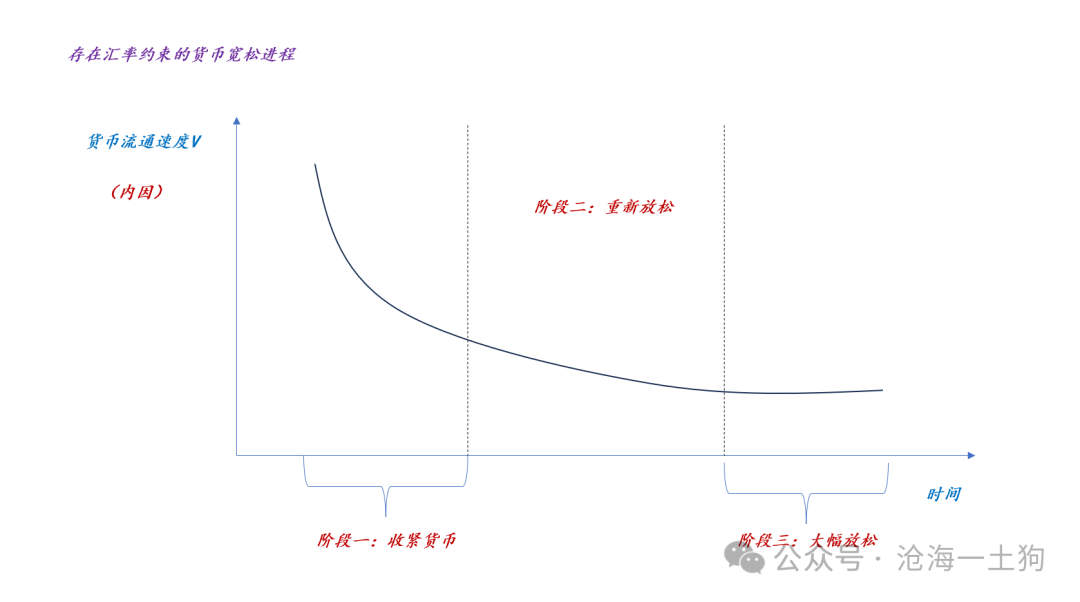

进入阶段三的标志

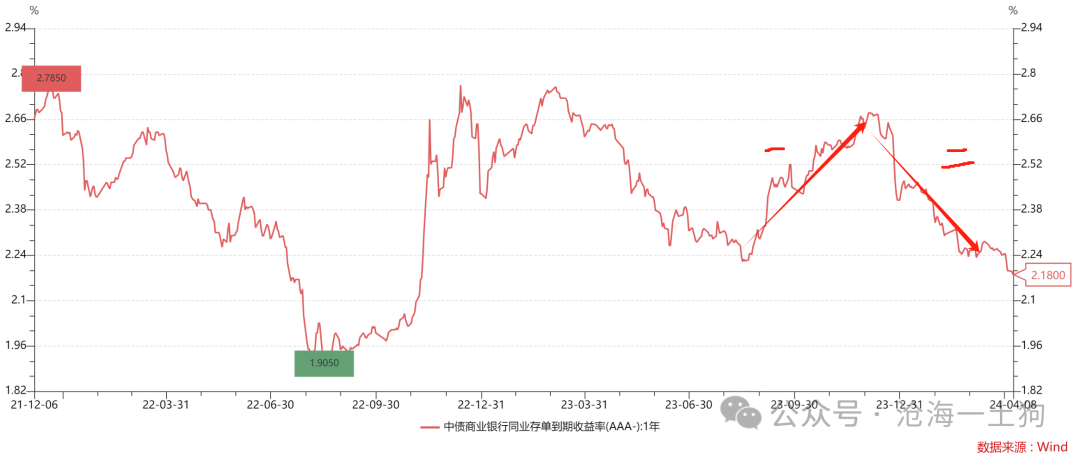

一般来说,货币政策是否进入阶段三有一个最粗浅的标志:一年存单利率是否突破去年的低点。

如上图所示,一年存单利率去年的最低点在2.23%附近,进入今年4月份以来,一年存单利率迅速突破了这个最低点,并持续下行。

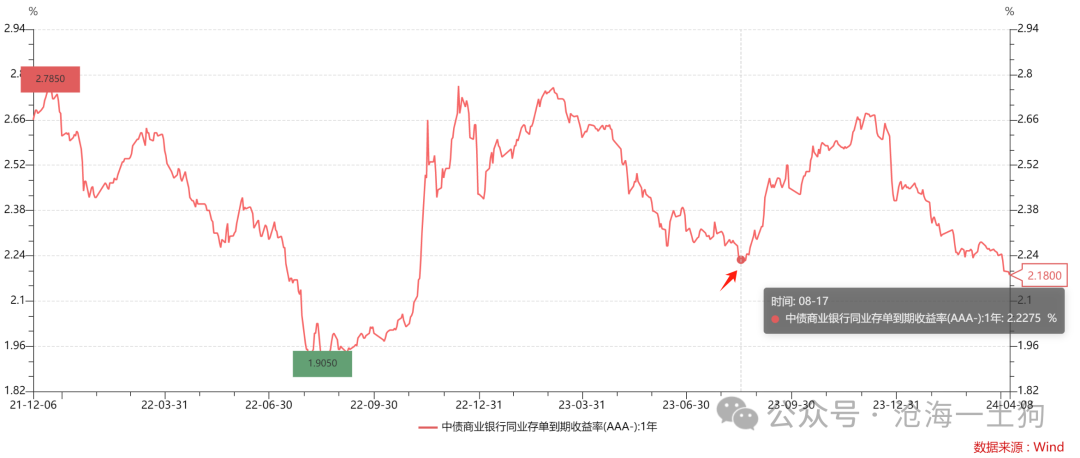

如上图所示,今天一年存单利率进一步下行,来到了2.16%附近。

因此,从核心利率的视角来看,货币宽松已经进入了第三阶段,毕竟当下的一年存单利率已经比去年的最低点低了7bp左右。

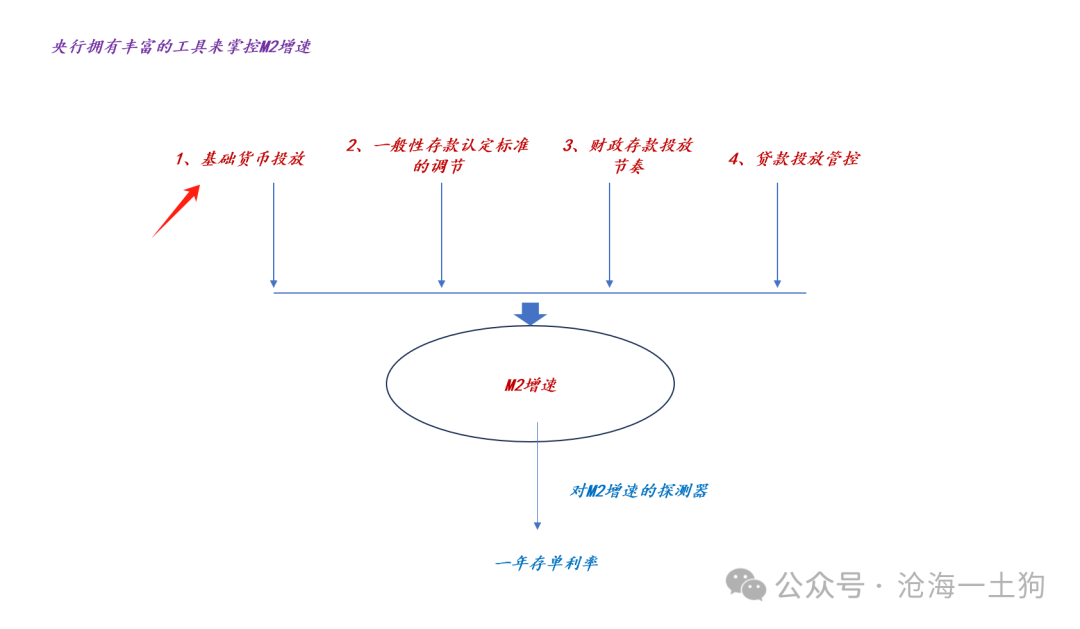

央行货币政策和一年存单利率

提高M2增速的必要性

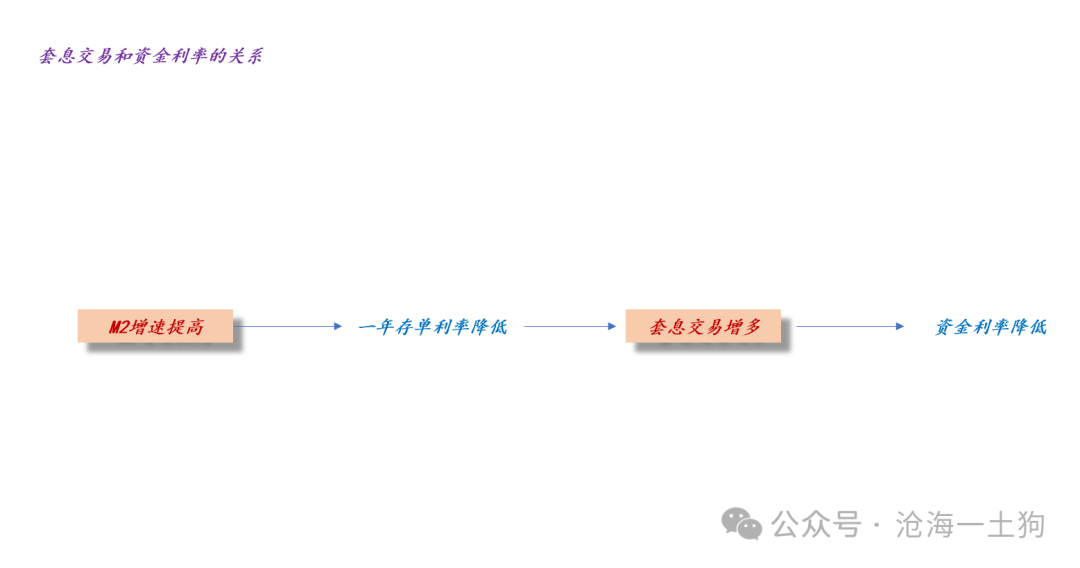

一年存单利率和资金利率的关系

说实话,如果一个人接受了足够多的经济学训练,是羞于讲“成本定价”的,因为教科书会反复去讲“边际定价”。

结束语

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。