商品期货对冲套利18种

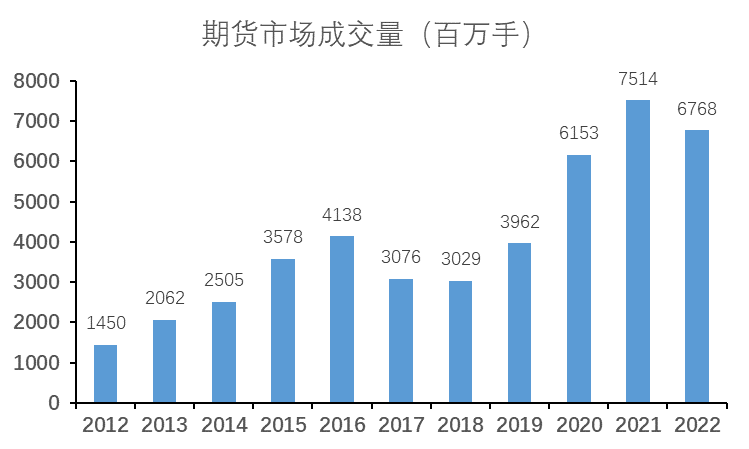

随着期货市场的发展,2022年,全国期货市场累计成交量为6768.21百万手,在2020年时,这一数据为6152.63百万手。近十年全国期货市场成交量如下图:

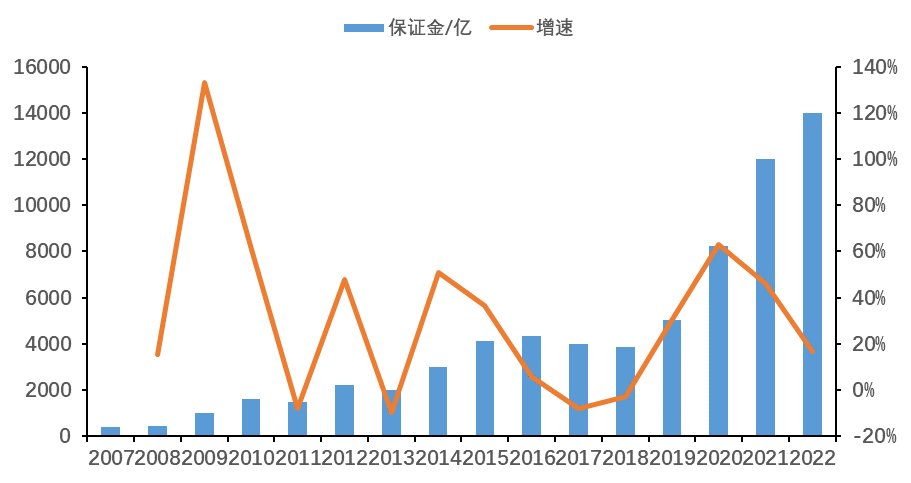

2021年底,期货公司客户权益总量突破1.2万亿元。截至2022年末,全国150家期货公司客户权益更是达到1.48万亿元。近十年期货市场保证金规模和同比增速如下图:

商品期货中,跨品种的对冲套利一直是重要的投资策略之一。期货市场中的跨商品套利是指在不同的几种商品,而这几种商品在用途上存在着替代关系,或者这几种商品受到同一种供求因素的影响,它们在期货市场上表现为合约价格的变动方向相向或相反,利用它们之间价格差异来获利的期货交易活动。

相比单边策略,对冲套利的风险相对较小,适合较为稳健的投资者。本文将历数化工、黑色、农产品三大领域的对冲套利策略。

化工

PTA 为石油的末端产品。PTA 以PX( 配方约65.5%) 为原料,以醋酸为溶剂,在催化剂作用下经空气氧化( 氧气占33%-35%),生成粗对苯二甲酸。粗对苯二甲酸加氢精制,制得精对苯二甲酸产品,即PTA 成品。

PTA和乙二醇(MEG)最大的联系是,二者具有共同且几乎唯一(用量占比90%以上)的下游-聚酯。而导致二者互有强弱的分歧因素则主要是:

(1)PTA只能由石油制取,且其产业链上的原料PX、甲苯二甲苯等与成品油关系匪浅;而乙二醇除了石油路线制取外,在我国还有相当比例的煤制乙二醇。因此PTA受到石油价格波动的影响程度要高于乙二醇。

(2)乙二醇是液体,且目前仍有部分进口,其价格受到港口显性库存的影响要高于PTA。

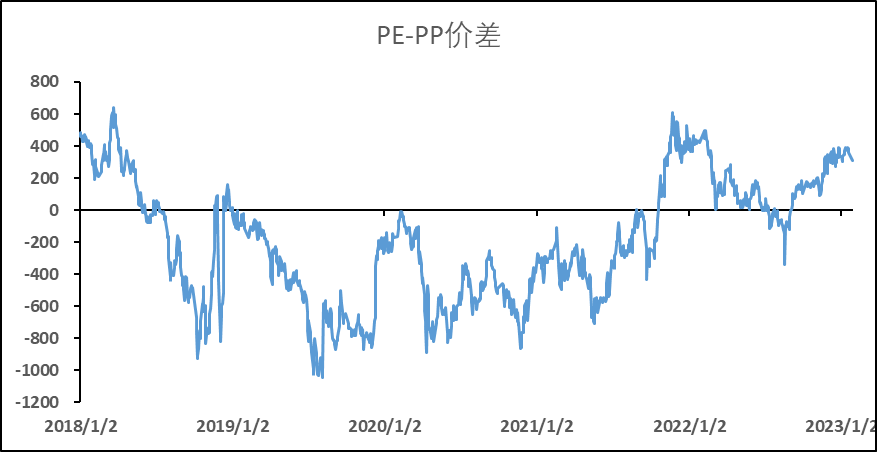

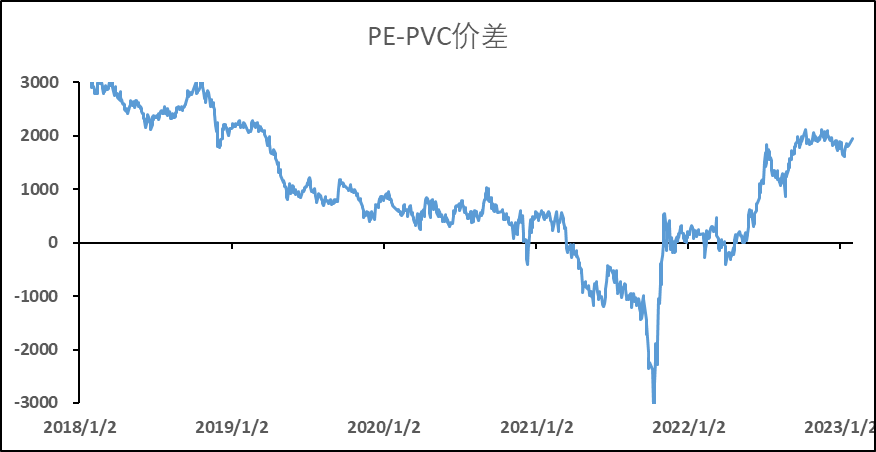

PE(聚乙烯)、PP(聚丙烯)、PVC(聚氯乙烯)都属于塑料,具有不同的功能特性和用处。这三个品种的下游形态都被俗称为“塑料”(现实中的塑料远不止这三种),所以期货人常常把这三个上市品种统称为“塑料三兄弟”,它们均在大连商品交易所上市,而且同时都有对应的期权品种。

因为这三种都是聚合物,所以可以看出来对应的上游主要是乙烯和丙烯,这两种原料又都初始来源于三大能源:石油、天然气和煤。

三者之中,PVC的上游主要是煤炭(电石法),而乙烯和丙烯既可来源于石油(石脑油裂解),也可来源于煤炭(煤炭——甲醇制烯烃)。因此可以看到2021年9-10月煤炭暴涨时,PVC反应明显偏强。

需要注意的是:PE,PP普通料产能在我国已从不足转为过剩,特别是PP。常规情形,PP和期货品种甲醇MA价格波动有如后对应关系:1PP=3MA±1000元。

这三个品种的下游在一定程度上可以部分相互替代,所以它们的价格又彼此相关,真正的价格形成还是源于各自的供求,没有明显固定的谁高谁低的说法。

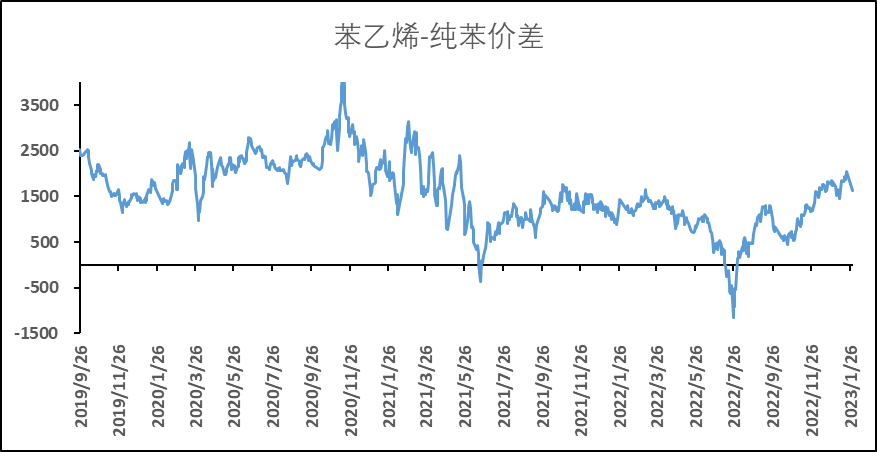

苯乙烯是一种重要的有机化工原料,是生产塑料和合成橡胶的重要原料。这些产品广泛被用于汽车制造、家用电器、玩具制造、纺织、造纸、制鞋等工业部门。此外,它还可以作为医药、农药、染料的中间体,用途十分广泛。

纯苯是苯乙烯的直接上游,因此苯乙烯-纯苯价差在绝大多数时间是正数,个别时间,二者因库存、芳烃调油等因素也会出现短暂的价格倒挂。

苯乙烯单体的化学性质较为活泼,存储条件不符合要求时容易发生自聚反应,因此苯乙烯不容易进行长期的储藏。苯乙烯仓单每月都需要进行注销,因此苯乙烯的主力合约也会每月更换,在进行苯乙烯相关的套利操作时,需要注意交易周期,及时平仓或移仓。

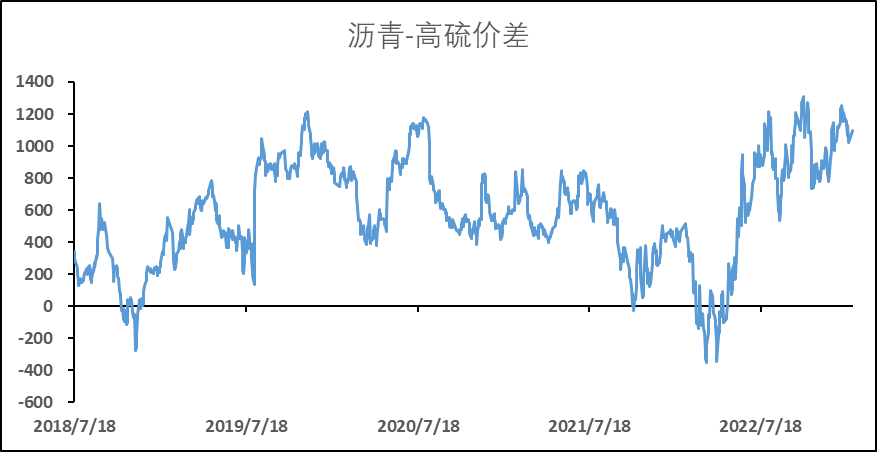

一般来说,在原油的加工过程中,较轻的组分总是最先被分离出来,燃料油作为成品油的一种,是石油加工过程中在汽、煤、柴油之后从原油中分离出来的较重的剩余产物。燃料油主要由石油的裂化残渣油和直馏残渣油制成的,其特点是粘度大,含非烃化合物、胶质、沥青质多。

国际海事组织自2020年起开始对船用燃料油的硫含量进行限制,高硫含量的燃料油必须通过脱硫装置方可用于船燃,因此低硫燃料油的价格始终会高于高硫燃料油。低硫燃料油相较于高硫本身就具备易于推涨的特性,再加上低硫油与柴油的经济性关联较大(低硫油可作为柴油的调油原料).

可以看到2022上半年,在原油价格、汽柴油裂解价差大幅走高过程中,低硫-高硫价差也走强。但这一价差也无法无限制走强,如果价差过高,超过了船舶安装脱硫装置的成本,则高硫燃油能够对低硫产生替代效应。

沥青主要可以分为煤焦沥青、石油沥青和天然沥青三种:其中,煤焦沥青是炼焦的副产品。石油沥青(沥青期货的交割品)是原油蒸馏后的残渣。天然沥青则是储藏在地下,有的形成矿层或在地壳表面堆积。沥青主要用于涂料、塑料、橡胶等工业以及铺筑路面等。

沥青是原油常减压装置的产物之一,能够生产沥青的装置往往也可以转产渣油(燃料油的一种),因此沥青与高硫燃油价格之间也存在一定程度的制约关系。

纯碱-玻璃是上下游关系,近年来,随着玻璃和纯碱供需库存的不断变化,纯碱-玻璃价差强弱来回切换。作为房地产后周期的典型产品之一,玻璃的消费与房屋竣工密切相关。影响价差波动最重要的因素在于.

2021年三季度房屋竣工面积同比数据见顶之后,玻璃需求大幅转弱,库存不断累积;而纯碱在浮法玻璃维持高开工且光伏玻璃陆续投产刺激需求的背景下,库存大幅去化。此消彼长下,2021年三季度以后纯碱-玻璃价差整体维持偏强走势。

库存单因子对于玻璃与纯碱的月差走势有一定的指示作用。在合适的机会可以选择跨品种套利进行风险的控制。

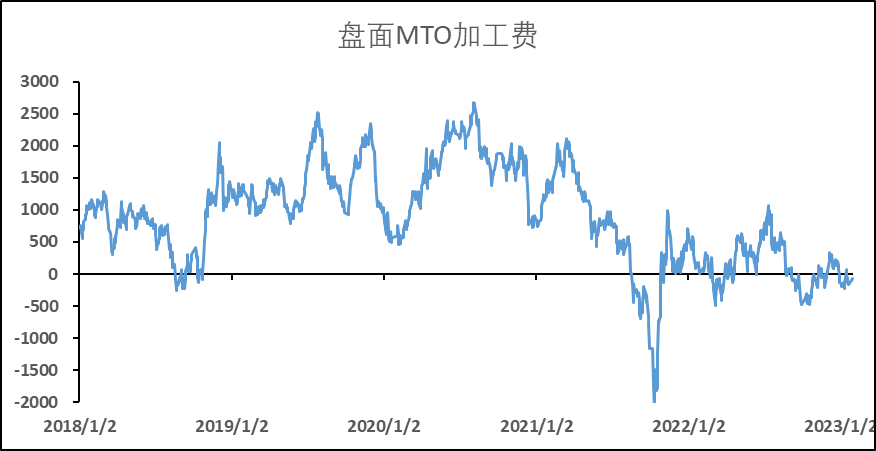

甲醇作为趋向上游的原料型化工品,近年来需求消费领域持续扩展,消费结构持续优化。主要分为甲醇制烯烃、传统需求、其他新兴需求三大类。具体来看,自2014年MTO/MTP装置扩产潮开启后,在其消费带动下,中国甲醇消费增长相当快速。

近5年来国内甲醇下游需求最大的仍是甲醇制烯烃产业,为各大下游消费之首。MTO工艺(外采甲醇),主要集中在我国华东地区,占比在37%,年消耗甲醇在2300万吨左右,其中以DMTO工艺应用占比最高(>50%),该工艺的甲醇转化率接近100%。

MTO套利是期货市场上的经典套利策略之一。具体为用PP价格减去3*甲醇价格,反映了甲醇和PP的相对强弱关系。在2020年之前,这一价差几乎很少跌到0以下,但随着聚丙烯产能的逐渐过剩,近年来MTO装置的盈利性有所下滑。

根据统计,PP-3*甲醇价差与甲醇价格的相关性较高,其高点/低点往往也是甲醇的低点/高点。而与聚丙烯价格的相关性较低。

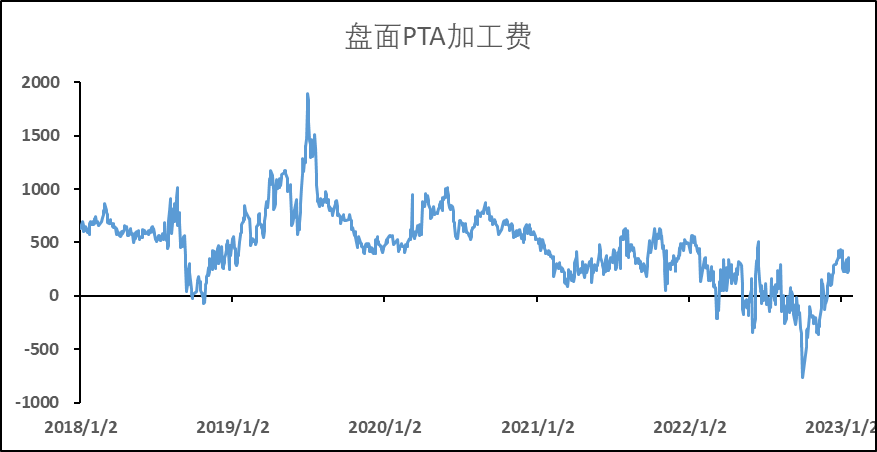

PTA产品是以PX为原料,经液相氧化,再经加氢精制、结晶、分离、干燥形成的重要大宗有机原料之一。

PTA加工费是用PTA价格与原料PX、冰醋酸价格,以及汇率等辅助因素计算而得,是衡量PTA当前估值的重要指标。由于我国PTA的产能较为集中,大型装置多,生产厂商对于价格具有一定的调控能力,PTA加工费尚未出现过长期处于0以下的情况,这一点与去年以来一直严重亏损的乙二醇截然不同。

黑色

期货的黑色板块主要活跃品种有螺纹钢以及其原料铁矿石,焦煤焦炭等。螺纹钢是热轧带肋钢筋的俗称,螺纹钢广泛用于房屋、桥梁、道路等土建工程建设。大到高速公路、铁路、桥梁、涵洞、 隧道、防洪、水坝等公用设施,小到房屋建筑的基础、梁、柱、墙、板,螺纹钢都是不可或缺的结构材料。

螺纹钢下游主要是基建和房地产,两者占比至少在 90%以上。房地产建筑用钢一般在新开工初期,即地下用钢量较多,之后随着施工周期向后用钢量逐步减少,即对应着房地产新开工期间用钢量最大,基建投资涉及的范围较大,其中铁路、市政工程建设用钢量较多。

焦炭作为钢铁行业第二大生产原料,是高炉炼铁过程中必不可少的原料,起到了发热剂、还原剂、骨架支撑和渗碳剂以及为炉料下降提供自由空间等作用。我国85%以上焦炭用于炼钢,冶金焦是现代高炉炼铁技术的必备原料之一。

对于焦炭来说,钢铁行业可称为焦炭的“唯一”下游行业,焦炭的需求情况完全取决于钢铁行业的状况,因此两者具有较强的相关性。当下游钢铁行业景气度上升时,钢厂利润增加,将提高其产量,从而带动焦炭需求,并抬高焦炭市场价格;反之,焦炭价格将下跌。

焦炭与螺纹钢之间天然的联系限制了两者价差变化的幅度。尽管两者不具有农产品的种植周期,但由于气候、开工等因素也存在一定的季节性规律,且由于不同时期它们在产业链中的地位不同,其价格传导的过程也有一定的差异,故两者在不同月份的价差也存在差异。

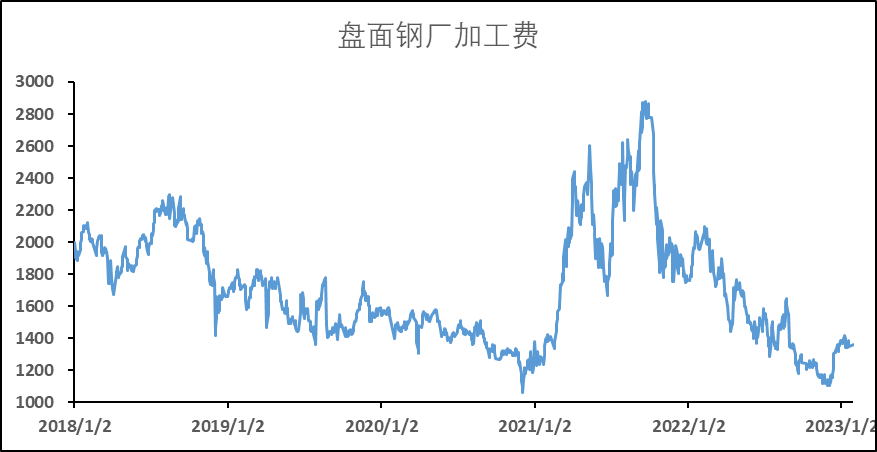

盘面钢厂加工费以螺纹钢-1.6*铁矿石-0.5*焦炭价格进行大致计算。随着2022年房地产行业的转弱,钢厂加工费大幅回落。

农产品

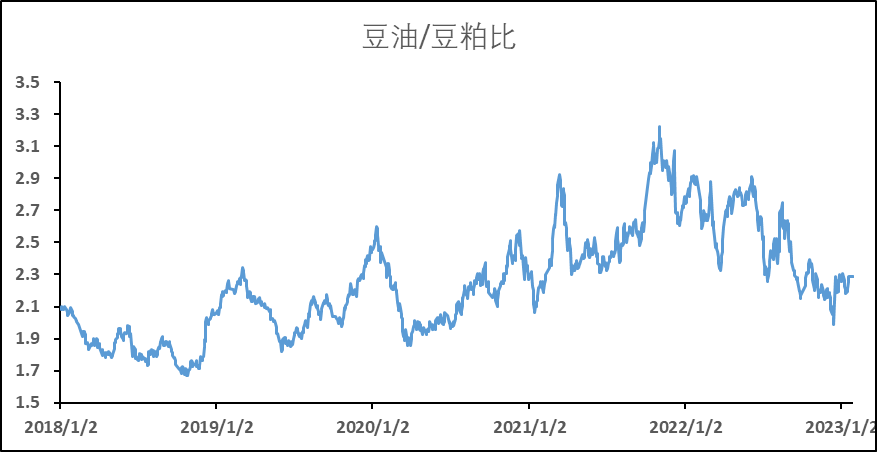

大豆,通过油厂的加工生产出豆油和豆粕,它们处在同一个产业链上,所以价格受到成本和利润的约束具有一定程度的相关性。

不考虑其他因素情况下,影响油粕比只需考虑豆油供需情况和豆粕供需情况差异,就可有效避免美豆波动不确定性影响。实际上油粕比交易除了考虑豆油和豆粕供需情况差异外,还需要考虑众多其他因素。

例如,植物油及粕类之间可相互替代,交易油粕比时更应该考虑油脂和粕(蛋白)整体供需情况,植物油之间基本可以认为1:1进行相互替代;粕类替代参考粗蛋白含量,不同的粕类粗蛋白存在明显差异。不同油料之间压榨出油/出粕率差异加上不同粕类粗蛋白含量,导致即使在主流油料产量相同情况下,油料产量比例结构发生变化后,油脂和粕类蛋白供应出现明显变化。

直观感觉是美豆减产,豆粕强于豆油,但棕榈油减产除了使豆棕价差缩小外,油粕比也显著上涨,从本质看是不同油料的油和粕比例差异导致。大豆属于低油高蛋白油料,而棕榈果属于高油低蛋白油料,两者供应变化改变大油脂和大蛋白供应变化。

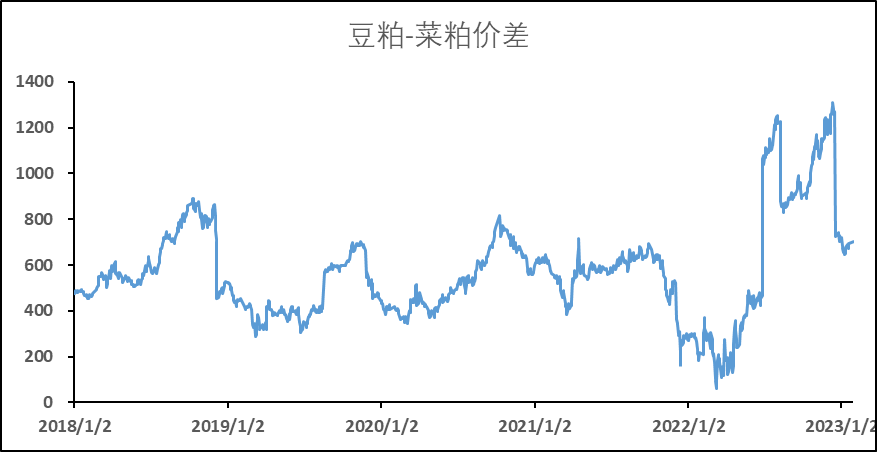

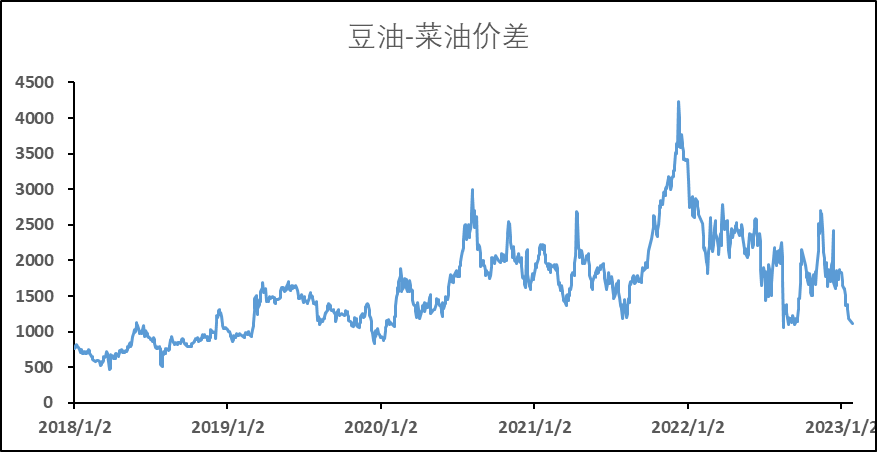

豆油、菜油、棕榈油之间存在一定的相互替代关系,同样,豆粕、菜粕、棕榈粕等植物粕类也能够一定程度上相互替代。而品种之间差异性决定了套利所得利润来源和大小。从供需角度考察三种油脂之间的套利条件,其一般原则是:需求端决定品种间的相关联度,生产供应端决定价格的差异程度。

一般三者之间可进行产量对比,其中包括单产、种植面积和总产比较。三者之间的消费状况对比。三者间的进出口状况对比。

因此,大豆、菜籽、棕榈果的产量多少会影响各自的油、粕产量,从而让对应品种产生强弱价差,而价差又受到替代关系的制约,不会无限扩大或缩小。另外,正如上文所说,大豆属于低油高蛋白(粕)植物,菜籽和棕榈则相对油多粕少。因此,在豆粕-菜粕、豆油-菜油等对应价差变动时,油粕比也会受到影响。

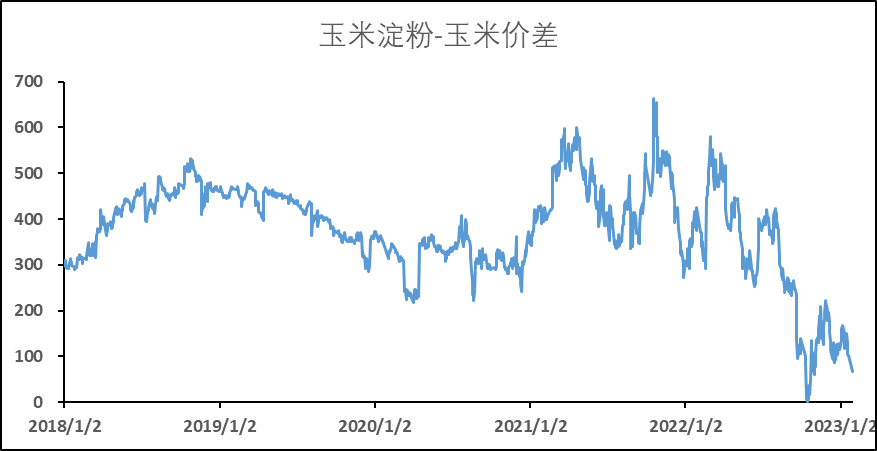

玉米淀粉是将玉米经粗细研磨,分离出胚芽、纤维和蛋白质等副产品后得到的产品,一般来说,约1.4吨玉米可以提取1吨玉米淀粉。玉米淀粉用途广泛,下游产品多达3500余种,涉及淀粉糖、啤酒、医药、造纸等众多产业,其中淀粉糖用量最大。

玉米淀粉-玉米的价差,反映淀粉阶段供需及其对应的生产利润。这一价差除了受到玉米淀粉的供需影响外,还会受到其副产品(即蛋白、纤维等)影响。副产的蛋白与豆粕等其它植物蛋白产品价格相关联,例如去年10-11月,玉米淀粉副产品被豆粕价格带动上涨,生产副产品的利润改善,压制了作为主产品的淀粉价格,导致淀粉-玉米价差缩小。

关注玉米的产量、库存、下游需求,玉米淀粉的开工率、加工利润都为跨品种套利带来了机会。

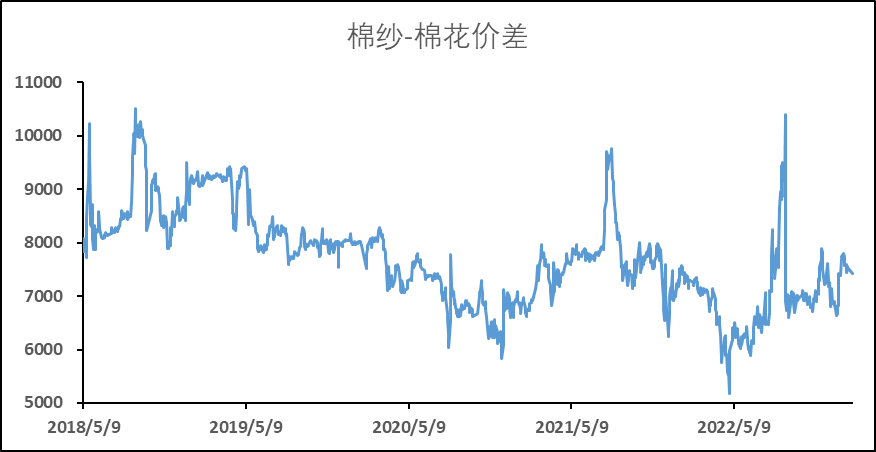

在棉纺织行业产业链中,上游是指纺织纤维的生产,提供纺织品生产所用的原材料;中游是指棉纺织品的制造、染整和辅料、服装制造环节,通过纺纱、制造、染色、后加工、成衣生产等过程使纤维原料变成纺织成品;下游是指棉纺织品的销售流通环节,通过各种销售渠道使服装、家纺等纺织品进入终端消费者手中。棉纱-棉花价差则代表了纱厂利润。

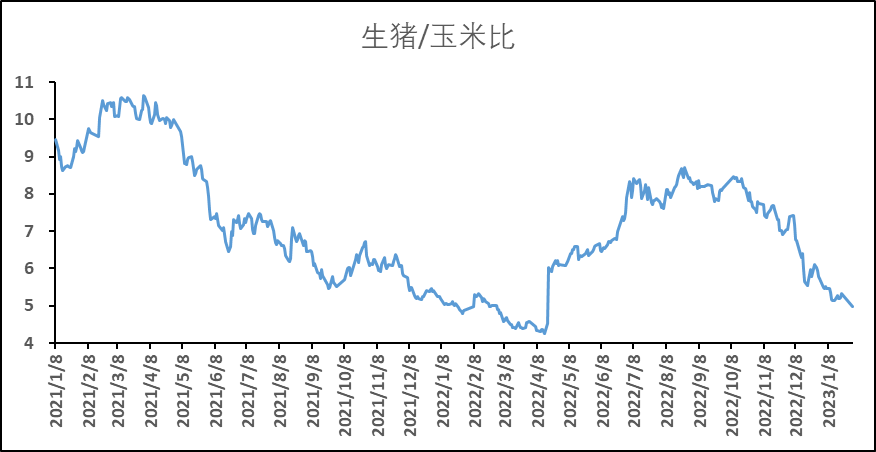

生猪与猪的主要饲料——玉米的价格比值被称为“猪粮比”。猪粮比,通俗说就是生猪价格和作为生猪主要饲料的玉米价格的比值。按照我国相关规定,生猪价格和玉米价格比值在5.5比1,生猪养殖基本处于盈亏平衡点。猪粮比越高,说明养殖利润越好,反之则越差。但两者比值过大或过小都不正常。

生产成本是构成猪价格的基本要素,是定价的重要基础,包括生产过程中消耗的各种饲料费、固定资产的折旧费、劳动工资管理费、药品防疫费、能源消耗费等。在生猪生产过程中,饲料成本占养猪成本的 60%以上,而猪的饲料中很大一部分来自粮食。因此,粮食的产量和价格直接影响生猪生产的数量和价格。生猪生产的实践表明,猪价与粮价之间存在一种必然的、相互适应的规律,即“猪粮比价规律”,合乎这一规律,就可以实现产销的宽松平衡,否则就必然出现产大于销或产不足销的被动局面。猪粮比越高,说明养殖利润情况越好。

为调控猪价的过度波动,国家发改委设置了猪价涨跌三级预警机制,猪粮比是预警机制重要的参考指标。当猪粮比连续处于5:1到6:1时,将会触发下跌二级预警;当猪粮比低于5:1时,将会触发下跌一级预警,且国家将视情况启动临时收储。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。