投资新年展望:机遇和风险并存的2023

文|宽远资产

来源| 点拾投资

2022年回顾

俄乌战争、中美对抗、能源价格暴涨,全球通涨、美元快速加息、上海封城、2022年是动荡和危机四伏的一年。

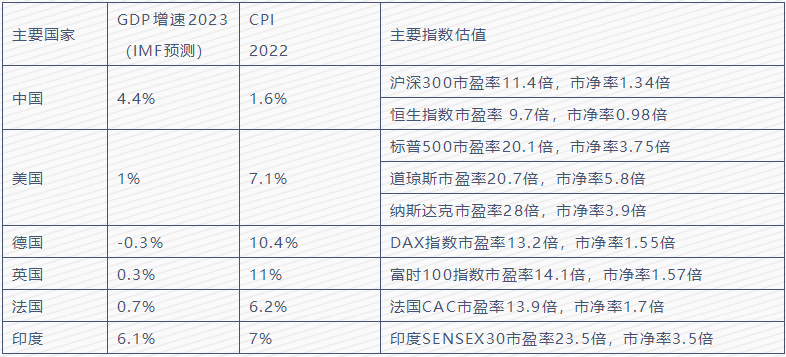

能源价格暴涨推动能源类公司全年表现一直独秀,其他风险资产在美元快速加息的背景下表现低迷。比特币全年下跌-63%,纳斯达克全年下跌-33%,标普500指数全年下跌-19%。中国资产中,沪深300全年下跌-21%,恒生指数全年下跌-15%。

海外市场下跌的原因主要是高通胀导致加息,加息又抑制了增长。这轮高通胀有多个来源,1)持续多年货币超发;2)能源转型的预期导致传统能源资本开支不足,叠加了地缘事件,能源价格高企;3)供应链的去中国化带来商品成本的上升。这些因素持续的存在意味着通胀压力将持续较长时间,未来较长时间海外依然面临高通胀和低增长压力。但历史上股票市场在加息早期反应剧烈,但往往远在加息见顶之前会见底。

国内市场主要矛盾和海外有显著差别。国内在疫情期间实行了较为节制的货币政策,能源以煤炭为主且煤炭价格被严格管制,能源成本上升有限,未来几年国内面临的通胀压力有限。国内市场22年下跌的主要原因是防疫对经济的拖累,对地产硬着陆导致系统性风险的担忧,以及市场主体的信心丧失的问题。

除了市场整体表现外,行业表现的结构性差异也值得一提。尽管新能源行业受益于能源转型而且有巨大的空间,市场曾经寄予厚望,但全年表现不佳,新能源车ETF全年下跌-29%,光伏ETF全年下跌-20%,跌幅接近或超过指数。和被新能源替代的传统能源的大幅上涨形成了鲜明的对比。背后的原因在于,传统能源正是因为能源转型和减碳的预期,资本开支长期不足,导致供给长期紧张,而资本开支不足又使得这些企业累积了大量的现金可以用于返还给股东。而新能源快速增长的需求和巨大的空间吸引资金大量涌入,但差异化有限,出现了需求增长再快也面临供过于求的挑战。这再一次说明,投资中需求的增长并非唯一重要的事情,供给端是否能够有限制和建立壁垒往往长期而言更为重要。

22年在相对动荡的环境中,我们控制住了回撤,显著跑赢了沪深300以及恒生指数。主要得益于,一方面我们较好地把握住传统能源上的机会,获得了较好的回报;另一方面是我们在3月份观察到市场的系统性风险提升后,整体降低了仓位,并在市场后续的下跌和恐慌中加仓,在后续的反弹中实现收益。拉长时间来看,我们在各种市场风格中持续战胜指数,取得了长期较为良好的回报。

2023年展望

展望2023年,我们面临的变化和机遇主要是:

第一,防疫的彻底放开将会是重要转折。随着放开后疫情的指数级爆发,未来一段时间情况会可能变得更加混乱,经济状态可能难以预测,这些混乱或许会带来一些悲观的情绪。但混乱总会过去,生活终将回归正常,经济也将回归正常的增长。投资中,我们相信最好的做法就像知名冰球运动员Gretzky说的:“不要到冰球那里,要去冰球会到的地方“,我们对各个行业的变化保持关注,并且等待在球在未来半年一年到达的地方。

第二,地产支持政策频出,房地产是否软着陆依然非常重要。地产是经济的超级大象。不仅体量庞大,上下游的关联行业巨大,而且深度嵌入了金融系统,也与地产财政健康度息息相关。最近几个月地产政策出现180度的转弯,出台了相当多的支持政策,包括支持地产企业融资,鼓励正常住房需求的政策。一二线城市和强三线城市的需求有望重启,使得行业实现软着陆。地产行业的稳定对经济回到增长非常重要,这一点我们会保持密切关注。

第三,市场主体的信心能否逐步恢复。过去3年疫情导致的需求不足,部分行业出台了粗暴的打击政策,深度打击民营企业的盈利和信心。民营经济是中国经济的主体,企业家是组织生产的核心力量。随着中央对民营经济的重新肯定和表态,行业政策尤其是互联网政策的调整,未来如果能够从法制上给与更多安全性的保障,市场主体信心的恢复也会将有利于经济重回正常的增长轨道。

第四,中外关系,尤其是中美关系出现了好转的迹象。G20的会面后,我们看到中美都以更加务实的态度来处理问题,管控竞争和分歧,避免冲突。中国和其他经济体的关系也得以修复或者变得更为密切(如德国、澳洲、中东等)。对于中国而言,重启经济增长需要友好的海外环境,外交手段可能更为柔软和务实。海外的经济体普遍面临经济低增长和高通胀压力的情况下,中国作为最重要的市场以及最高效廉价的供应链,也有巨大的合作基础。对于中美而言,长期的竞争和冲突难以避免,但是经济高度互补和深度融合也是难以分割的。2018年贸易战以来,中美贸易额在19年出现下降,但最近两年已经创出历史新高,远超过贸易战之前的水平。

但我们依然面临一些风险,需要我们密切关注:

第一,疫情依然在不断发展的过程中,如果出现更为致命的毒株,将迫使全球和中国进行某种程度的再封控,中国经济的复苏会被打断。

第二,全球经济面临高通胀以及经济衰退的压力,尤其是面临能源价格高企的欧洲,可能会陷入衰退。全球经济的衰退一方面会影响中国的出口,另一方面发达经济体的加息也会导致资金回流,使得新兴经济体面临资本流出的压力。

第三,地缘政治的风险没有完全消除。俄乌战争尚未得到妥善的解决。而中美对抗存在深层次原因,难以改变。美国对中国高科技行业的制裁会进一步强化,对中国相关行业的负面影响会持续。而台海危机等黑天鹅仍可能再次出现,中美关系可能会再度失控。

第四,在经济处于下行周期中,某些行业的政策风险和个别公司的经营、财务、管理层风险会急剧增加,我们还将保持一贯的谨慎投资风格来应对各种风险。

放眼全球,中国市场依然有相当的吸引力。23年中国会是一个适度增长,低通胀,估值也相对有吸引力的市场。如果对中国长期的一些担忧得以缓解,中国市场对全球资金的吸引力会体现出来。

中国经济固然有很多深层次的问题,但同样也有难以复制的巨大优势:

1)中国是全球最大的单一市场之一。在很多领域已经是全球最大的市场,比如汽车、新能源、半导体等。巨大的单一市场优势是其他新兴国家难以复制的。巨大的单一市场意味着有机会诞生世界级的本土企业。

2)中国同样是全球唯一拥有全部工业门类的国家,具备领先的成本优势和高效的制造能力。过去20年中国在全球制造业增加值的份额不断提升,2001加入WTO之前,中国在全球制造业增加值的份额低于8%,虽然18年遭遇贸易战但仍继续上升,21年达到了创纪录的29.8%。不少新兴的产业中国处于全球领先的位置,比如光伏、新能源车等,都处于全球的垄断地位。同样从微观的研究中,我们发现很多行业的中国企业,都在不断往更高端领域不断突破和实现进口替代,全球行业排名不断上升。

3)中国经济发展核心的动力来自于中国人民的勤劳和智慧,对美好生活的不断追求是中国经济生生不息的最深层的动力所在。只要没有太多限制,这一力量就会不断涌现出来。

总体而言,我们对未来一年中国市场保持谨慎乐观,市场可能在震荡中上行,投资机会明显优于22年,我们会积极把握确定性的机会。但我们同样会密切关注风险,在市场过于乐观的时候及时调整仓位实现收益。

我们关注的主要行业和机会主要包括:

1)能源板块的机会。不仅包括传统能源,也包括新能源。传统能源的资本开支相对不足,经济复苏带来能源需求的恢复,将会进一步放大供不应求的问题,行业景气度会保持在高位。新能源经历了去年的大幅调整,估值回到相对合理的水平。新能源的渗透率空间还非常大。我们密切关注其中少数能够建立起超额优势和壁垒的公司。

2)医药行业过去几年受到新冠的影响,很多正常的需求未充分释放。我们关注那些不包含新冠业务利润的医药企业,未来一年可能会受益于正常的就医需求的恢复。

3)消费行业的公司,如家电、白酒等,过去两年受到地产和疫情的影响,随着地产的软着陆和疫情放开带来的消费恢复,需求有望恢复,存在阶段性的机会。

4)互联网行业的机会。过去两年,互联网受到政策的负面影响以及宏观的压力,业绩停滞不前。随着降本增效逐步发挥作用,业绩增速底已经度过,此后随着宏观经济企稳回升,业绩会重回增长的态势。同时行业政策转为友好,中央明确强调要大力发展数字经济,监管转入常态化,支持平台企业在引领发展、创造就业的积极作用。估值压制因素也会逐步消失。

在具体公司的选择方面,我们同时看重安全性和进攻性。我们偏好那些商业模式优秀、竞争优势远超同行、建立起了足够高的壁垒、低负债率和有充沛现金流,业绩保持增长以及合理估值的企业。

我们想用尤瓦尔·赫拉利的一句话作为结束:“是的,风暴将过去,人类将继续存在,我们大多数人仍将活着,但将生活在另一个世界中。我们所寻找的是那些在新世界中,商业模式和竞争优势依然坚如磐石的企业。”

本文内容仅供参考,据此入市风险自担

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。