伟大的市场与祂的组成个体

来源 | 沧海一土狗

引子

在投资领域,有两种极其傲慢的想法:一个想法是战胜市场,另一个想法是预测市场。前一个想法属于买方,言必称阿尔法;后一个想法属于卖方,言必称正如我们所预料。

这两种想法有一个共同的内核——把个体置于市场的对立面。这个行当的每一个人,在入行的那一刻,都不可避免地受到某种鼓舞——我要出类拔萃、我要战胜什么。

事实上,这一系列想法的背后有一个基础模型和一系列假设:

1、市场由不同水准的投资者构成;

2、市场总体表现为这些投资者的平均水平;

3、超过平均水平即为战胜市场;

我们可以把这个模型称为“平均市场模型”。

我们很重视投资的结果——收益水平,所以,天然会采用结果导向的视角来看市场。

诚然,从收益率的角度来看,市场是具备加权平均特性的;但是,从信息处理的视角来看,情况大不一样。

什么意思呢?市场可能会产生涌现特性。

也就是说,即便每个投资者都很蠢、很片面,数目足够多的投资者所组成的总体也会产生高阶的性质。这种特性可以用一句谚语来概括——三个臭皮匠顶个诸葛亮。

当市场具备涌现特质时,如果我们采用平均主义视角去看问题,那么,一定会展现出一种傲慢。

这是一种极其可笑的傲慢,就好比二维生物对三维生物的傲慢一样。个体妄图用片面视角战胜总体的全面视角。

涌现和加总问题

关于信息的加总问题,斯科特-佩奇在他的《多样性红利——工作与生活中极具价值的认知工具》中,有十分详尽的讨论。

在这里我们只是截取一个例子,来展现涌现的存在性。

下面哪个人不是beyond乐队的成员(ps:我调整了案例,中国化了一下):

A、黄家强;B、黄贯中;C、叶世荣;D、罗闻全;

答案是D,罗闻全是哈佛大学的经济学家。

如果我们找一堆人来投票,即便每个人都记不全beyond乐队的成员,假设每个人都只知道1-2个成员,这群人的总体也能投票出准确的结果,因为最后一定是D得票数最高。

参与的人越多,答案越准确。

错误的答案相互抵消了,从而让正确的答案像奶油一样浮出水面。

——斯科特-佩奇

每个人都很蠢,但他们所组成的群体很聪明。

因此,对于很多宏观问题,我们没必要过分强调自己的看法,而是要重视市场的投票结果。

从存在性到普遍性

有人会问,这种涌现机制普遍吗?答案是很普遍,因为我们都是群体中的个体。

在《证实偏差与种群利益》一文中,我们讨论了【证实偏差】的问题,其中提了一个十分有趣的现象:成功学对个体十分有害,但是,却不妨碍它在人类社会极度流行。

那篇文章的解释是:

1、成功学的背后是【概率匹配机制】,它对个体有害,但对人类总体有利;

2、人类内部的信息传递依赖于个体之间的模仿;

3、成功学流行是一整套信息机制的必然结果;

关于概率匹配机制,罗闻全在他的《适应性市场》中,有十分详尽的讨论,在这里我们做一个简化的引用。

什么是概率匹配呢?我们先看一个小游戏:

电脑上随机出现字母A或B,被试去猜出现在屏幕上的字母是什么,猜对了有奖励。

最优的策略当然是始终猜更频繁出现在电脑屏幕上的字母——确定性策略。

然而,现实中人们更倾向于随机化。随机地选择A或B,并且以与字母出现的频率相同的概率进行选择(ps:概率匹配的出处)。

也就是说,如果出现了70%的A与30%的B,人们倾向于以70%的概率猜A,30%的概率猜B。

对个体来说,这很不理性!但每个人都有这样的倾向。

然而,对群体来说,确定性策略显然是一个找死的策略,因为它回避不了团灭的风险。

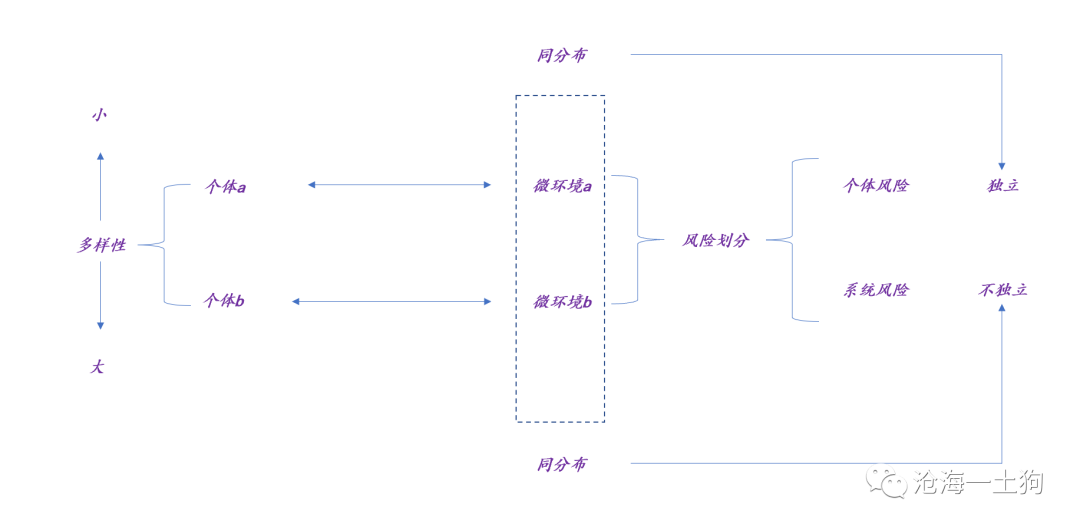

罗闻全在这本书里构造了一种叫“毛毛球”的假想生物,并设计环境,以及生物的直觉法则。

他发现,原来“概率匹配”直觉法是在具备系统性风险的环境下最优的增长直觉法。

也就是说,生物的“概率匹配倾向”所代表的是物种利益。

为了更清楚地展现他的思想,我们可以用微环境的相关性来代表系统风险。

如果微环境a和微环境b独立同分布,那么,这个系统不具备系统风险,个体a和个体b不会演化出概率匹配的倾向,反而会一致性地采取确定性策略。

也就是说,系统性风险的缺失使得生物多样性消亡。

相反,微环境a和微环境b彼此之间有强烈的正相关性,这个系统具备极强的风险,个体a和个体b一定会演化出概率匹配的倾向,他们需要多样性来对抗系统性风险。

也就是说,环境中系统性风险强,概率匹配的倾向强;反之,较弱。

因此,罗闻全在整本书中反复强调一点:

笨蛋,重要的是环境!

每个个体都是群体内的个体,不可避免地会有一些特别傻瓜的安排,这些安排都具备涌现特征,形成群体层面的功能。概率匹配就是为了对抗群体的系统风险(ps:对公平的极致追求则是为群体合作构建基础)。

但是,从个体的角度来看,这种安排极其费解。从个体的角度来讲,无论是系统风险,还是非系统风险,都是风险,不需要把它们区分开来;但是,从总体的角度来讲,这两种风险是有显著差异的,是需要区分的。

从傻瓜到智能

回过头看看我们自己的躯体,我们的身体的每个部分都不单独具备智能,都有些傻瓜,但是,把它们放在一起就具备智能了。

关于人体的智能,有两种十分错误的想法,一种是中心主义,认为智能存在于我们的大脑,实际上不仅仅在于我们的大脑,还在于我们的躯干、灵活的双手等等;另外一种是孤立主义,认为我们人类的硬件总体具备智能,实际上也不对,离开了社会环境,我们每个人其实啥都不是,是傻瓜。

也就是说,智能是一张巨大的网,我们每个人只是这个网中较粗的节点,在这个信息互动的层级,我们感受到了意识。

沿着网的思路推理,在更高的信息节点,一定也具备智能,只不过对我们来说,祂太费解了。

在神作《哥德尔、埃舍尔、巴赫——集异壁之大成》中,侯世达写了一个有趣的篇章——<蚂蚁赋格>,里面有一段令人毛骨悚然的对话:

食蚁兽说有一个蚂蚁个体之上的存在叫“马姨”,“马姨”会经常请食蚁兽去它家串门、聊天,并送一些“蚂蚁”给食蚁兽吃。

“马姨”永远存在,但“蚂蚁”却不一定。

侯士达以一个十分残忍的比喻在接近真相:蚂蚁之上有“马姨”,人类之上有“壬嫘”。

祂们其实一直在那里,只不过我们感受不到——那种控制,那种操纵。

我们人类挺逗比的,一直在找【外星人】,找高等文明。事实上,我们并没有好好定义我们在找什么,我们似乎只是在找【跟我们层级相似的个体】。沿着【个体-群体】的方向往上找,我们会看到很不一样的光景。

这个领域有很多难题。我们并没有搞清楚,为什么语言一定会不断地分裂成不同的方言。我们也没搞清楚个体到底有多个体。

结束语

写到这里,想必大家能搞清楚我在表达什么了,以及为什么我要用“傲慢”二字。

我们真的有些天真和傲慢:我们竟然认为自己的收益率比其他同类高一些些就战胜市场了。

功能简单的神经元链接成了功能更为复杂的大脑;片面的、信息有限的个体投资者链接成了伟大的市场。

对于每个投资者而言,真正需要体会的是跟祂的对话,是从傻瓜到智能的那惊险一跃。

战胜和预判还是省省吧,不要那么傲慢。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。