建投专题 · 伦镍事件的一些思考

来源 | 中信建投期货微资讯

摘要

伦镍的史诗级行情吸引众人目光,事件喧嚣略有平复,但事件背后应有更多思考。

本文将从事件的起因,相关方的行为,以及此事件给我们带来的启示几个方面进行探讨,以期喧嚣过后,余响仍存。

一

伦镍事件的发展历程

近期伦镍事件饱受市场关注。3月7日、8日连续两天伦镍大幅上涨,累积涨幅超过200%,被称作史诗级的行情也不为过。不过,实际上,伦镍事件的起始时间要比市场关注更早一些,早在一月初就显现端倪,并为这一次暴涨事件埋下了伏笔。

从2022年1月7日起,沪镍便开启了一轮较快的上涨行情,从1月7日至1月21日期间,最高涨幅达到了18%左右,虽然有印尼镍铁可能加征出口关税、缅甸镍铁厂被炸等利多消息影响,但基本面的变化仍不足以支撑此涨幅。1月底,青山高冰镍发运回国的消息被媒体报道,镍价涨势才逐渐放缓。在1月这一轮并无明确理由的上涨后,其实镍现货圈就已经传出了青山被多头狙击的消息,受到圈内人士的普遍关注。

2月底,俄乌冲突爆发,欧美对俄采取了多轮制裁措施,不过制裁并未直接针对俄镍,LME也发布通知阐述了制裁对LME影响,且并未明确表示对俄镍交割有影响。

3月伊始,镍价持续上涨,3月3日涨幅开始扩大,3月7日单日涨幅达72%,3月8日,伦镍价格从5万美元/吨的价格一度飙升至10万美元/吨。

随着事件的不断发酵,事件相关方相继做出回应。

3月8日,LME宣布暂停镍交易并取消当日的成交结果。随后发布多轮通知,增加了递延交割、头寸转移等机制,但直至3月13日,尚未明确重新开启交易时间。

而在舆论中心的青山实业在3月8日对第一财经回应称:“老外的确有些动作,正在积极协调。今天接到很多电话,国家有关部门和领导对青山都很支持。青山是家优秀的中国企业,仓位和经营都没有问题。”这一回应从侧面证实了其空头仓位。3月9日,青山表示组织到货源进行交割。

多头方身份当前仍不明确,市场一度传言国际矿业巨头嘉能可是最大多头,但嘉能可通过每日经济新闻回应称“青山是嘉能可长期的合作伙伴,所以(逼空青山的)不是我们”。

总的来看,伦镍事件自1月就埋下了种子,而俄乌冲突导致的供应收缩、航运贸易受阻等因素影响下,逼仓风险大幅上升,资金大举买入伦镍期货,带来史诗级的行情。截至3月13日,LME仍未宣布恢复镍交易时间,事件结果仍充满不确定性。

二

伦镍事件的驱动因素

从事件的直接驱动因素来看,我认为主要有以下三个方面。

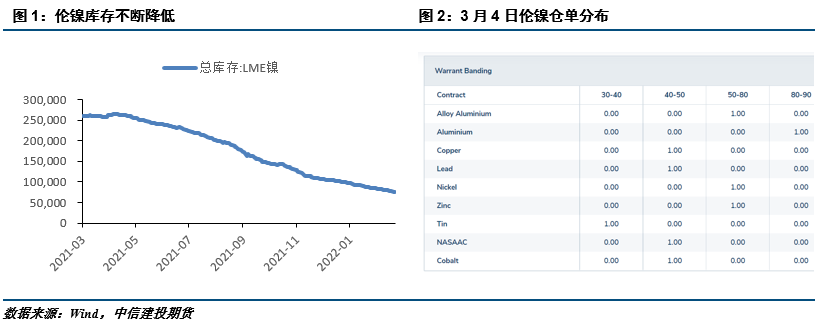

首先,镍现货供应偏紧,伦镍库存持续下滑。LME镍库存自去年同期26万吨下降至了目前的7万多吨,使得空头方缺乏货源参与交割,导致空头仓位被进一步挤压。

其次,伦镍仓单分布十分集中,从LME公布的信息来看,3月4日,50-80%的仓单都集中被一位投资者持有。

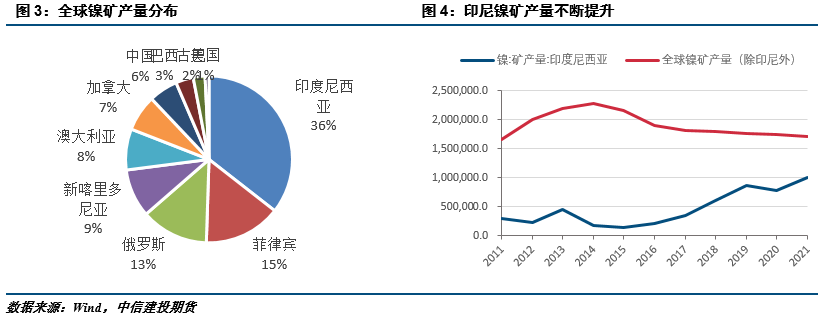

最后,俄乌冲突导致的一系列突发事件是本次伦镍行情的导火索,俄镍交割渠道的中断导致可交割量的大幅减少。俄镍产量占全球电解镍产量20%以上,冲突引发的制裁措施使得俄镍供应不畅。

除了以上三点之外,我认为还有一个非常重要的间接原因。从镍行业来看,镍矿可分为红土镍矿和硫化镍矿。红土镍矿品位较低,全球占比70%以上,早年因技术受限等原因未被充分利用,近十年来被大量用于生产镍铁,而与之相应的硫化镍矿主要用于生产电解镍。不过,随着硫化镍矿长期开采,其矿脉基本已被充分利用,硫化镍矿供应难有增量。而红土镍矿利用率持续提高,通过红土镍矿生产的镍铁大量用于不锈钢生产,而红土镍矿的供应增量基本来源于印尼。所以,从整体产业格局看,电解镍的在镍供应中的占比持续下降,而镍产业链相关企业的风险管理需求持续增加,特别是镍铁等非标准品的套保需求大量增加,这就使得镍期货市场呈现出成交量持续增加,而电解镍供应基本维持稳定的格局,即镍套保量增速大大高于电解镍供应量增速。

三

事件相关方分析

1、如何理解LME的决定?

在伦镍暴涨两天后,LME做出决定“暂停镍交易,取消3月8日的交易结果,增设递延交割机制、头寸转移渠道”。我们认为,交易所作为自律监管机构,应为公平交易提供场所、并对交易系统的平稳运行负有责任,但是在伦镍飙升的过程中,LME并未及时做出反应,使得交易的公平性大打折扣。不过还好,3月8日LME暂停交易的决定起到了缓和矛盾的作用。

此外,期货交易是保证金交易,采取每日无负债制度,镍价的大幅飙升可能会使空头方无力支付充足保证金,从而使得交易所也无力向多头方进行支付,交易所交易体系的崩溃的可能性令其不得做出行动。

总之,LME暂停镍期货给了各方喘息之机,增加递延交割、头寸转移,均是给多空双方增加分歧解决机制,否则LME本身也将面临极大的风险,其公信力可能会大打折扣。

2、空头方有何过错?

市场普遍传闻青山持有20万吨镍空头头寸,但是有声音认为青山既然不生产纯镍,不能参与交割,其参与期货市场就是错误的。

不过我们认为,企业所产的镍铁等产品与伦镍价格相关性非常高,并且其大量镍矿资源位于海外,参与伦镍市场无可厚非。从套保策略看,交叉套保是一种常见的套保模式,即当期货市场无直接对应的期货产品时,就可通过相关性高的产品进行套保,所以企业参与伦镍期货交易有其合理性。

但是,企业也存在风控措施不到位,对相关突发事件反应不敏感等问题,对于市场环境的剧烈变化未能提前做出反应。不过,即便俄乌冲突发生后企业也难以在短时间内进行大量平仓,因为大量买入平仓指令不仅会使自己造成巨额损失,同样也会导致市场价格的大幅波动。

最后,还需一提的是,今年1月时市场上就已经有传言青山持有大量空头头寸,而头寸的暴露也可能会给对手可乘之机,也侧面反映了企业在管理上的问题,企业在期货工作上应有足够的保密措施。

3、多头方是否应该受到谴责?

无可否认,资本的本性是逐利的,逼仓行为符合多头方自身利益。但是也应该看到,多头方的行为并未脱离规则框架内,所以究其原因还是监管和处罚的缺失给了事件滋生的土壤。道德谴责并不能解决事件,也不能推动市场良性发展,但是扰乱市场的行为也必将受到反噬。

回顾历史,97年香港回归伊始,索罗斯狙击港元、从而破坏香港的联系汇率制的企图被破灭,主要原因在于香港完善的金融管理制度以及国家的支持。虽然索罗斯前期在其他国家曾有过成功的狙击案例,但主要是由于这些国家过早开放资本市场自由流动,让其有漏洞可钻。

所以,在这类事件中,谴责相关方无济于事,更应考虑通过制度的建设来防范风险、化解风险,这样才能让市场运行更为平稳。

四

伦镍事件带来哪些启示

1、自由市场仍需监管

价格是市场经济中最重要的信号,因为它反映了供求关系,实体可以根据价格信号安排生产经营。而期货具有价格发现的功能,有利于人们稳定未来预期,让经济发展更为平稳。但是,在极端情形下,期货价格也可能无法有效反映供需关系的变化,从而不利于市场达到均衡。因此,在价格信号出现失灵时,就需要有形的手来让其回到正常轨道。

由于国内外监管理念的差异,包括LME在内的西方交易所更加崇尚自由市场,不愿有形的手对市场进行干预。西方普遍认为交易所应该尽量满足交易需求,从而使得价格充分反映市场预期。在本次伦镍事件中,虽然LME最后暂停了交易,最大程度维持了市场稳定,但是也应该看到,LME对于类似事件并无标准化的应对措施。相比之下,国内市场在保持自由度的同时,对于风控也更加重视。例如,国内交易所均设置了涨停板制度、限仓制度、大户报告制度等,对于连续涨跌停板的品种也有相应预案应对,即便出现风险事件,市场对于处置流程也有预期。

2、企业风控更应完善

本次事件主要对应的是强行平仓风险与交割风险,虽然期间有不可控因素出现,但是也反映出了企业在风控上存在问题。LME虽然是国外交易所,但作为参与主体,企业应当在参与交易之前熟悉相关交易制度,避免因对制度不了解而产生交易上的问题。对于可预见的风险事件,企业应该及时开展研究,分析其潜在影响,并及时做好风险处置预案,避免在套期保值过程中产生大量损失。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。