投资中被忽视的程序正义

James Montier 2020-04-22

本文章217阅读

很多年前的周六晚上,我在拉斯维加斯一个挤满人的赌场玩二十一点。我坐在第三位,而坐第一位的玩家打得非常糟糕。他绝对是为了免费饮料而来,似乎每隔二十分钟他就会掏更多钱。在一手牌上,玩家的前两张牌被给了17分。庄家准备直接处理下一组牌,直到玩家拦住她,说:“庄家,我想要拿牌!”庄家停顿了一下,几乎为他感到难过,然后说,“先生,你确定?”他说是的,庄家发出这张卡。果然,这是一个4。赌桌周围变得疯狂,四处都是兴高采烈的欢呼声,你知道庄家说了什么吗?庄家看着玩家,并且全心全意地说:“很棒的拿牌。”

我想,“好的拿牌”?也许这对赌场来说是一个不错的拿牌,但这对玩家来说是一个糟糕的行动!这个决定只是因为它起作用才合理。

好吧,我那个周末剩下的时间都在赌场闲逛,很大程度上是因为我在玩二十一点时赔光了所有的钱,想着所有这些不同的游戏以及它们是如何工作的。事实上,所有赌场游戏都有一个成功的过程。这并不意味着他们要赢得每一手牌或每一掷骰子,但是他们确实经常获胜。不要误解我——赌场绝对关心结果。然而,他们确保良好结果的方法是关注过程的正确性。

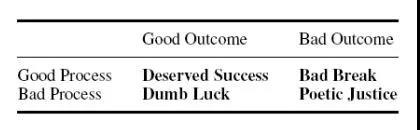

过程心理学

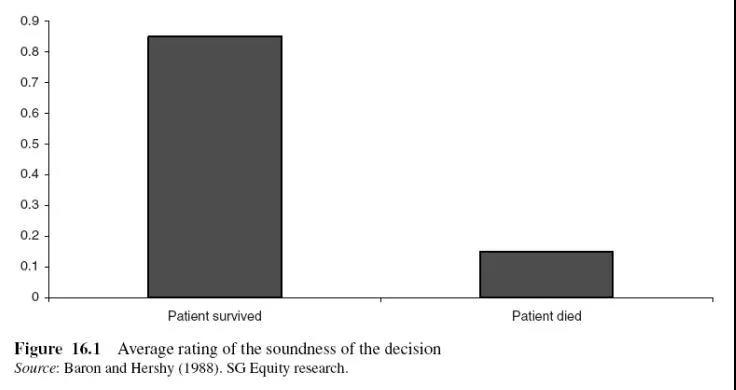

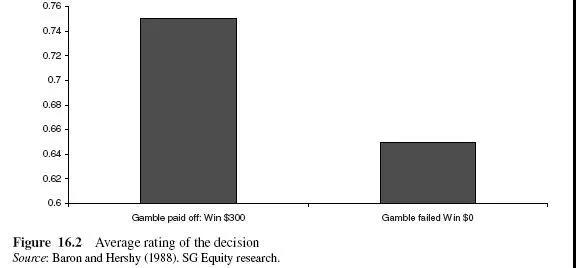

结果偏见

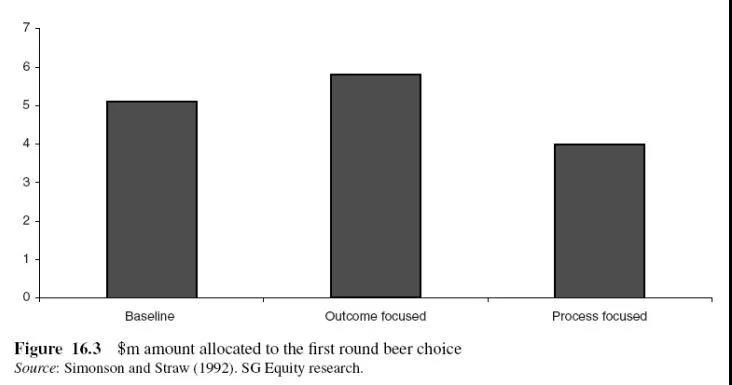

结果问责导向

流程问责导向

结论