房地产影响弱化,黑色需求仍有韧性

一德菁菁 2024-03-27

本文章25阅读

来源 | 一德菁英汇

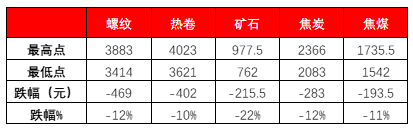

通过钢联全口径的库存(含钢坯及非五大材)推算,1-2月粗钢表需在0.35%左右,市场心态的崩塌主要是由于3月份螺纹需求同比下滑幅度过大,引发的对房地产会带崩黑色整体需求的担忧。

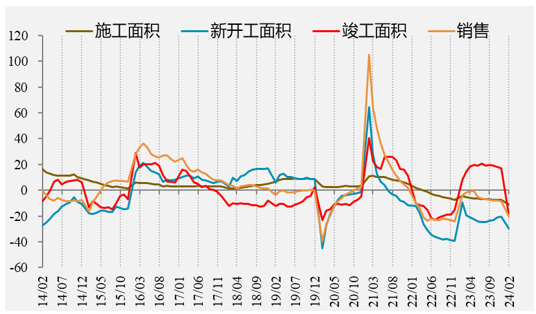

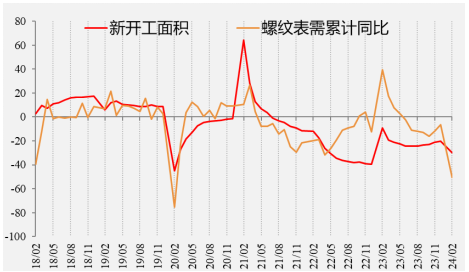

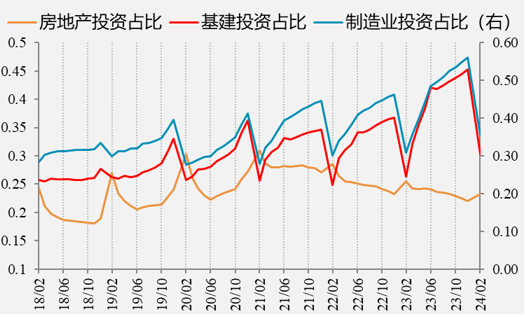

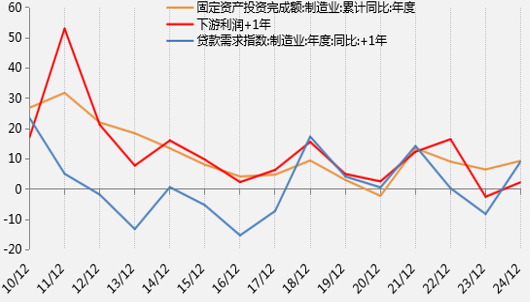

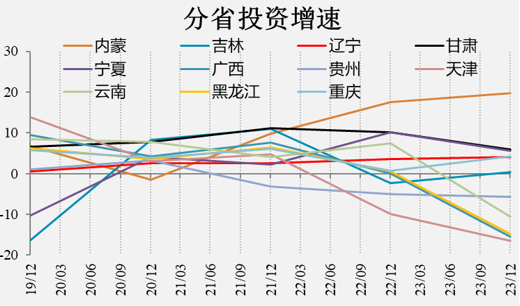

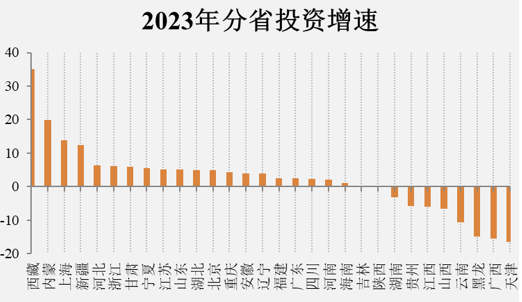

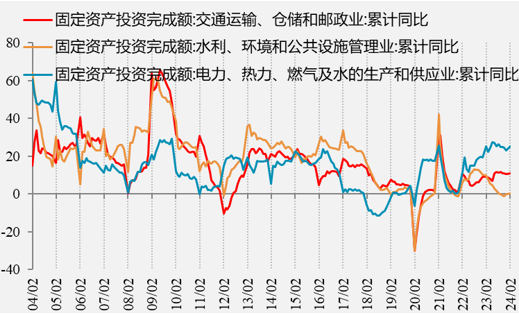

我们认为该预期过于悲观,房地产在总需求中的占比已逐年减弱。2季度是稳定信心的政策加强窗口期,且制造业投资稳定,有利于制造业耗钢需求及总需求的稳定。工业企业利润逐步回升,加上政策支持,制造业需求增速预计能稳定在1%-2%左右。房地产虽面临去库存化,但“三大工程”有望进一步助力脱困。并且,14号文涉及的12省在近几年的投资已经降至偏低水平,甚至部分省市在2023年已有较大的负增长,因此对今年的实物工作量影响预计不大,而新基建投资增速相对稳定增长,结合2023年下发的1万亿特别国债针对水利建设,整体基建耗钢仍能起到稳定总需求的作用。

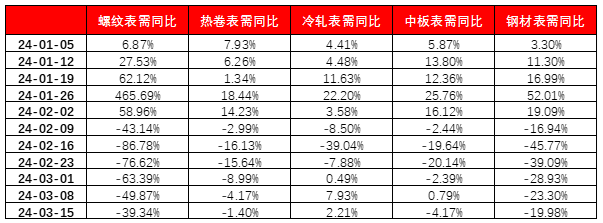

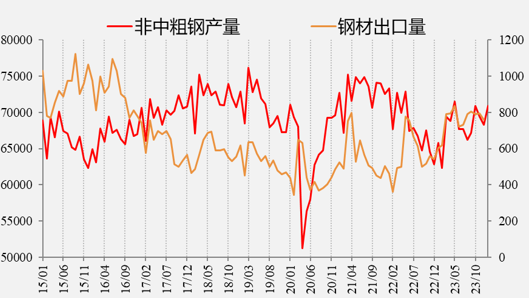

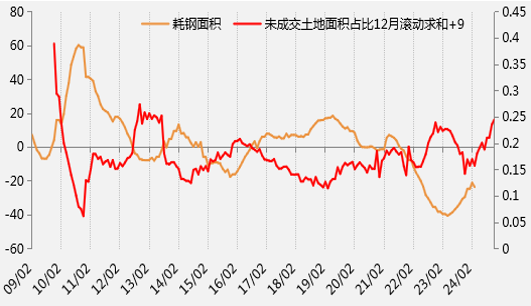

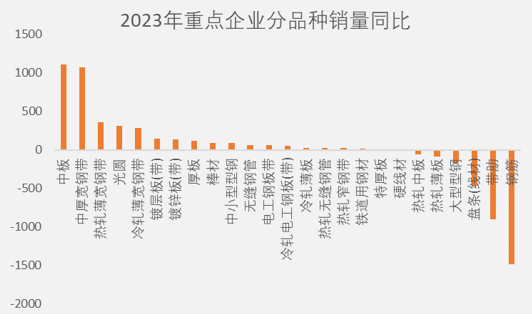

1-3月非建材(剔除螺纹、线材)需求同比+6.47%,供给依然倾向于需求、利润最佳的钢材品种,螺纹对整个黑色的代表性减弱。

需要注意的是原材料的供给扰动。在全年钢材总需求增速-0.3%的预期下,铁水产量同步给予-750万(-0.87%)的预期,意味着原料仍有过剩的累库压力,及带动成本下移的风险。另外,基于煤炭政策性干扰的不确定性强,以及印度+乌克兰的发运增量预期,制造业设备更新加速废钢析出等的多重影响,预计铁会弱于碳运行。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。