关于北材南下流向发生结构性变化的深度解读

谢丹 2024-01-31

本文章50阅读

来源 | 我的钢铁网

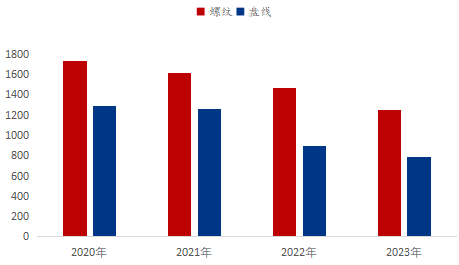

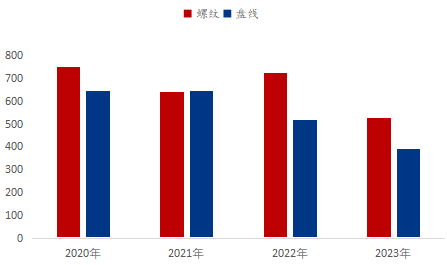

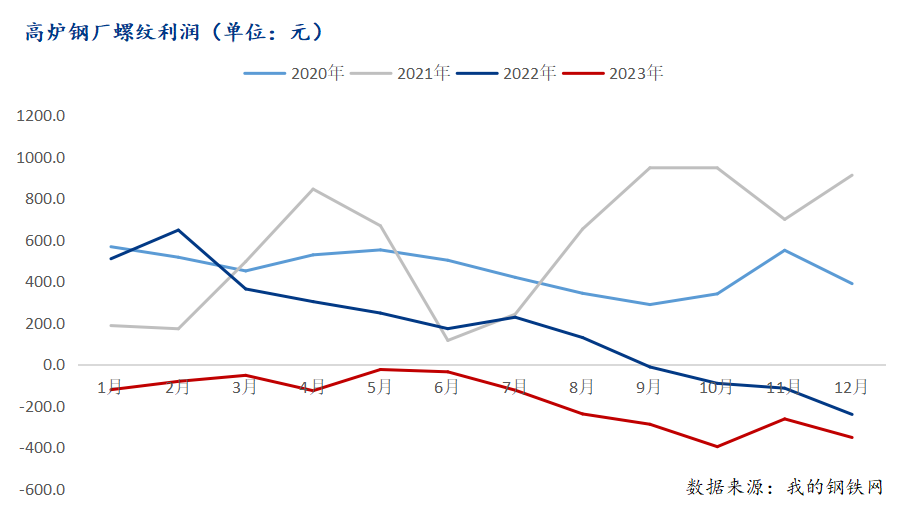

我的钢铁网讯:时光荏苒、岁月如梭,不知不觉2023年已然收官、2024年悄然到来!回顾东北建筑钢材市场,这一年势必是跌跌撞撞、坎坎坷坷的不易之年,产业链从厂商到下游均难。红利时代消退,资源结构发生变化,作为生产大区的东北,其建材流向变数颇大。从我网调研数据来看,2023年东北钢厂螺纹南下发运量合计528.6万吨,同比下降26.9%,盘线南下发运量392.7万吨,同比下降24.4%,为近五年来最低水平。那么,出现此变化的原因何在?基于此疑问,本文将围绕钢厂供给、利润、区域价差等核心因素的变化做深入阐述,揭晓北材南下出现此变化的答案。

数据来源:我的钢铁网

数据来源:我的钢铁网

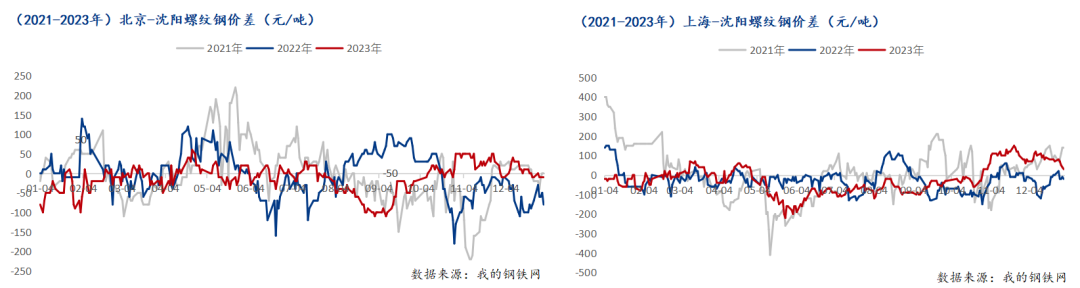

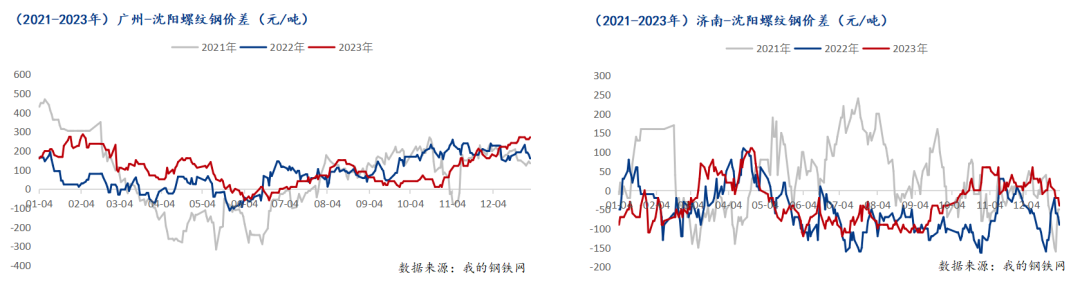

从时间段上来看,北京仅11月差值可在50元/吨左右,其余时间均在50元/吨以下或为负值;上海11-12月差值保持在100元/吨左右,其余时间负值为主;广州1-3月、11-12月价差在百元以上;济南仅4月下旬价差可保持近百元/吨的正价差。即仅广州发货时间最长,盈利机会最大,其余地区均呈现时间短、价格低的特点。从实际发运比例来看,资源流入占比上海27%、广州25%,上海占比最大与区域价差并不相符,表明利润并非钢厂的唯一衡量标准,市场的竞争、需求及重要程度也是重要指标。

数据来源:我的钢铁网

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。