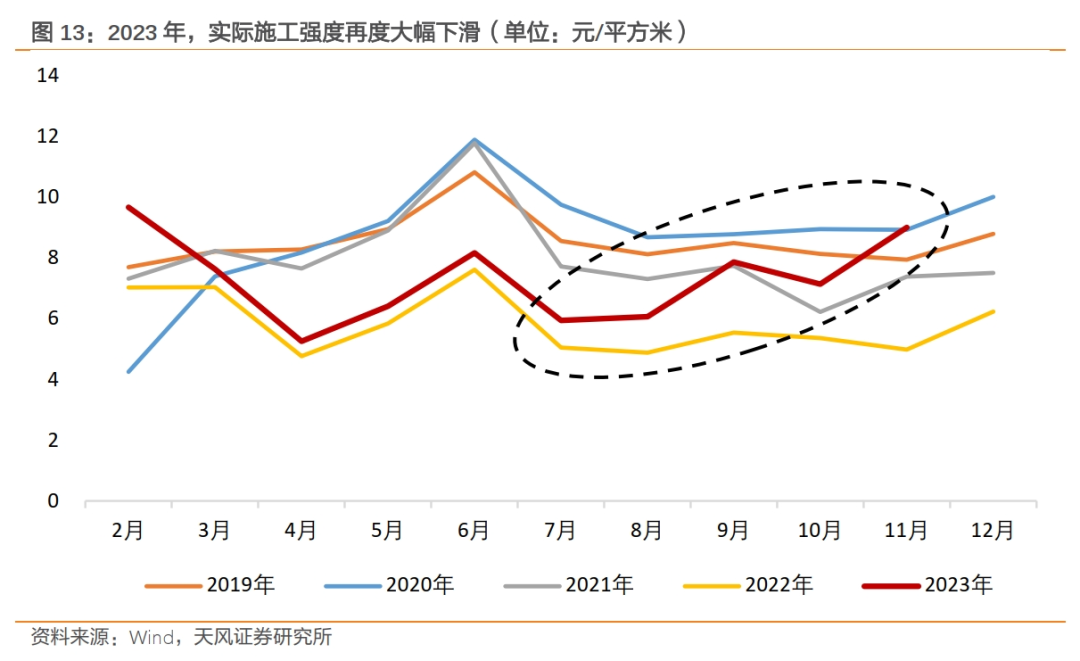

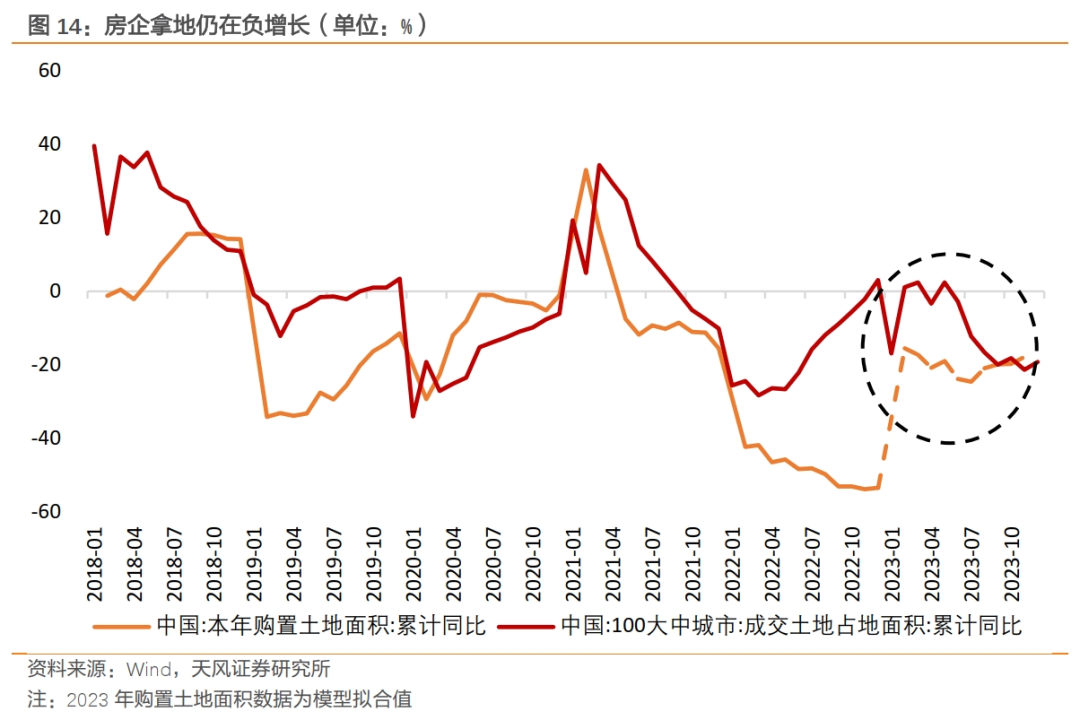

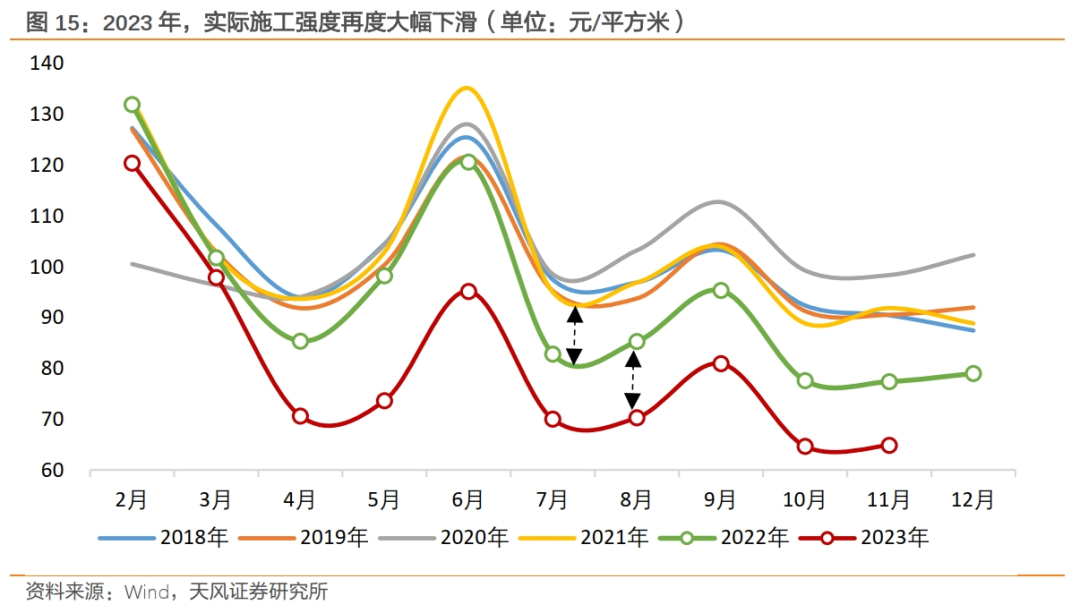

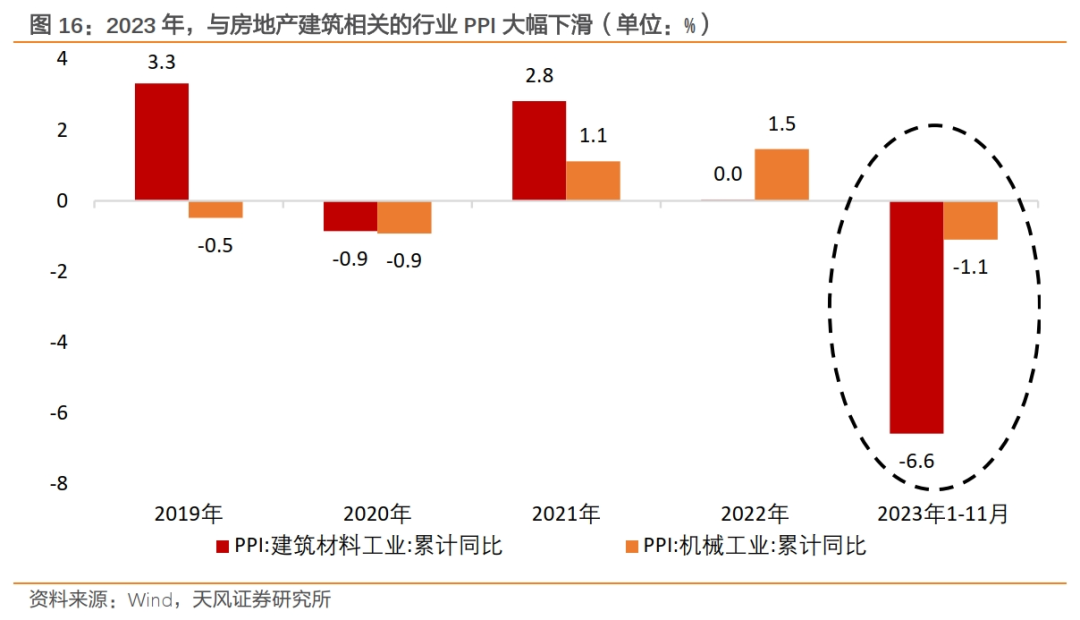

地产投资能否趋势反转?

来源 | 雪涛宏观笔记

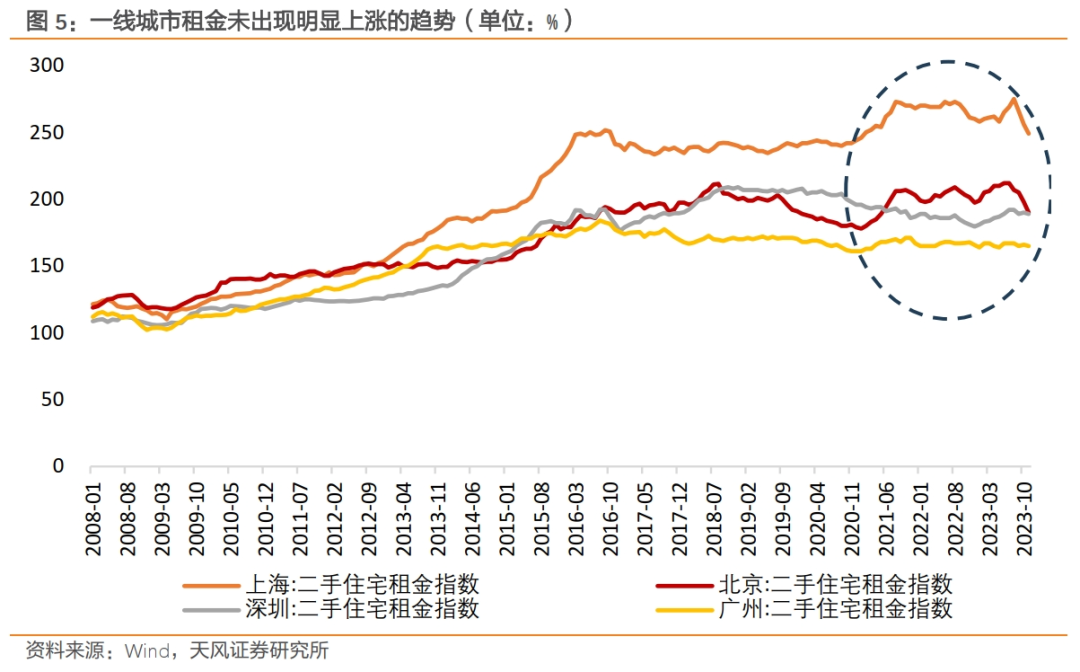

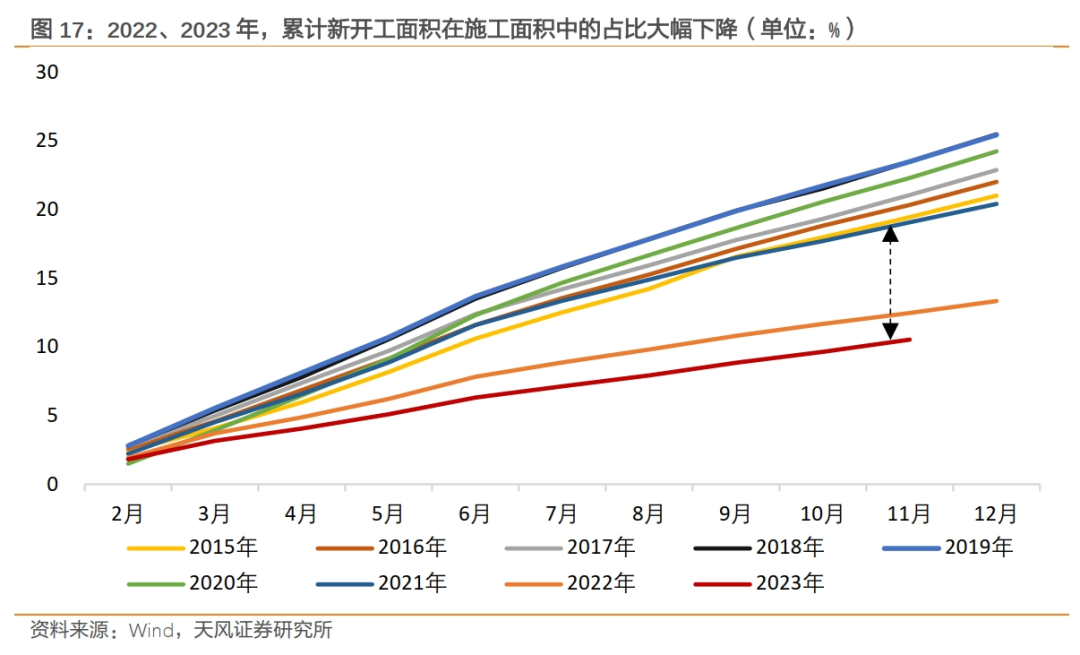

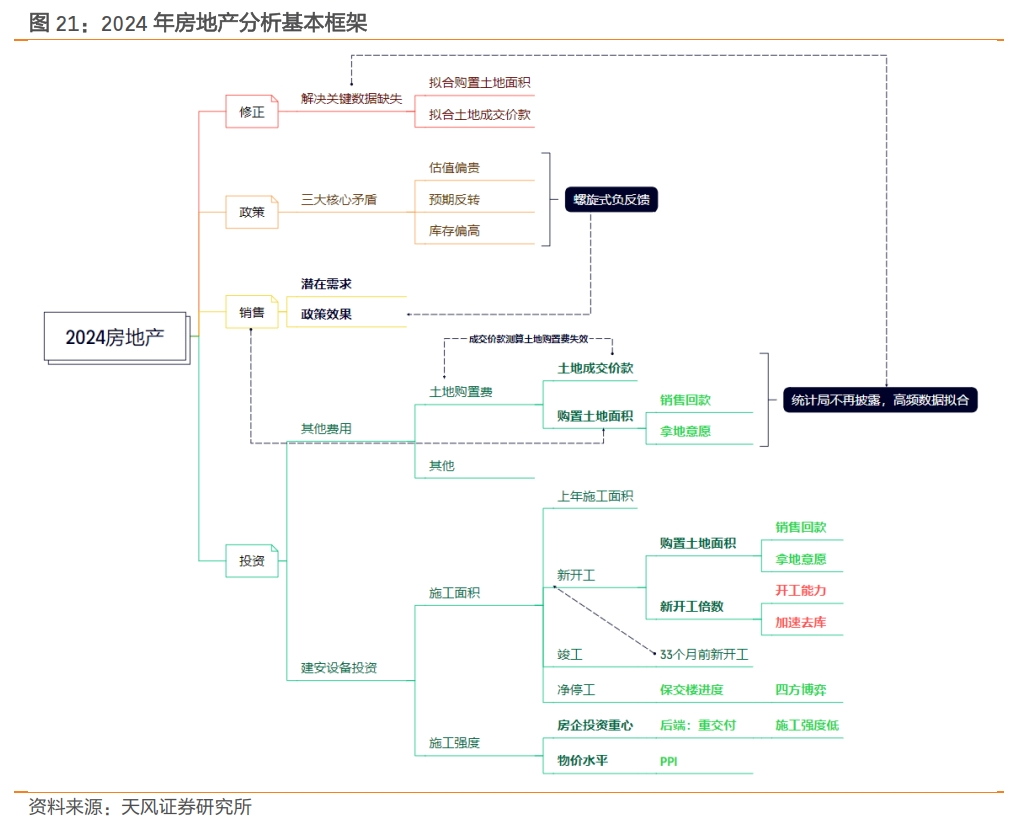

2024年,房地产下行的制约因素仍然存在,除了潜在需求中枢可能长期回落以外,短期还存在彼此互相交织的三大核心矛盾。

第二类库存是空置的二手房。

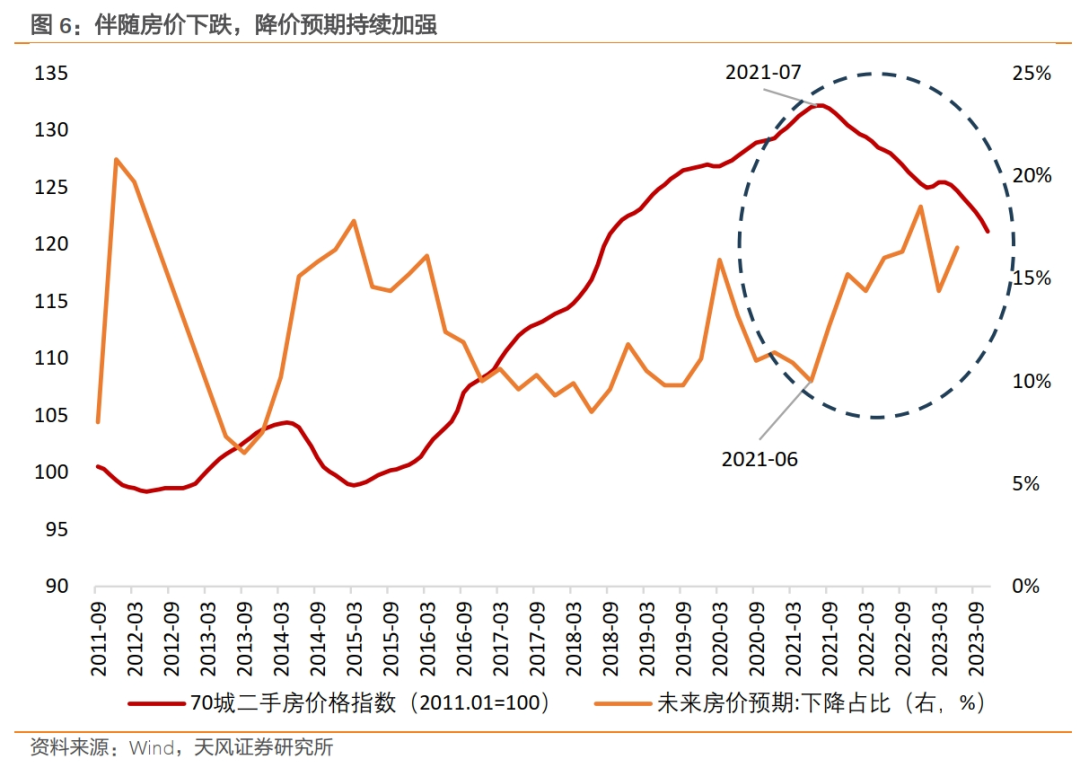

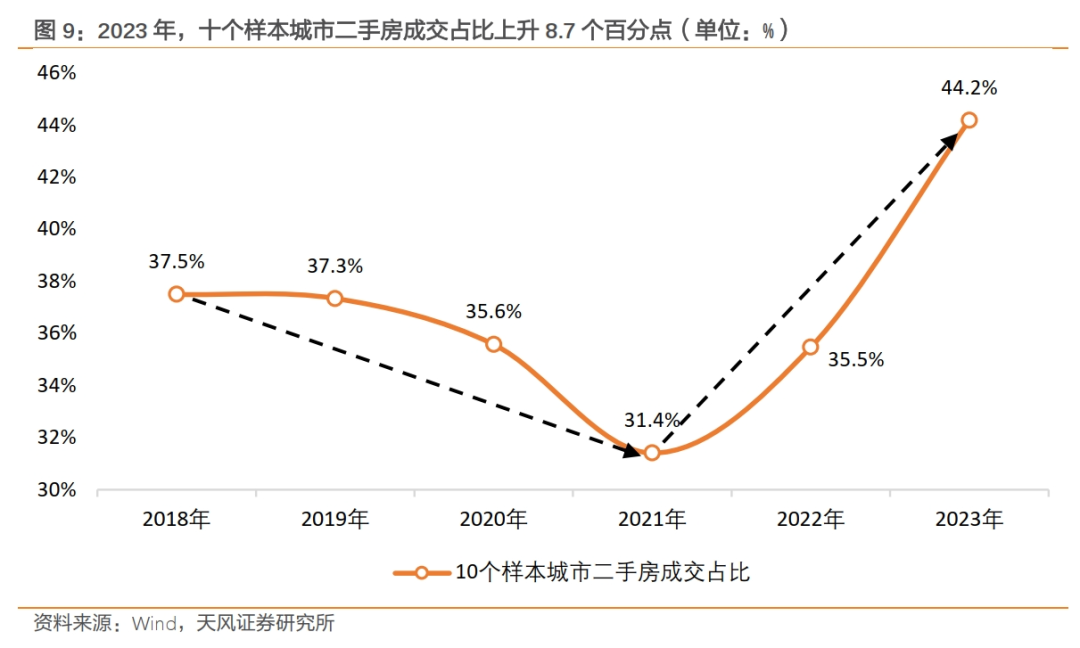

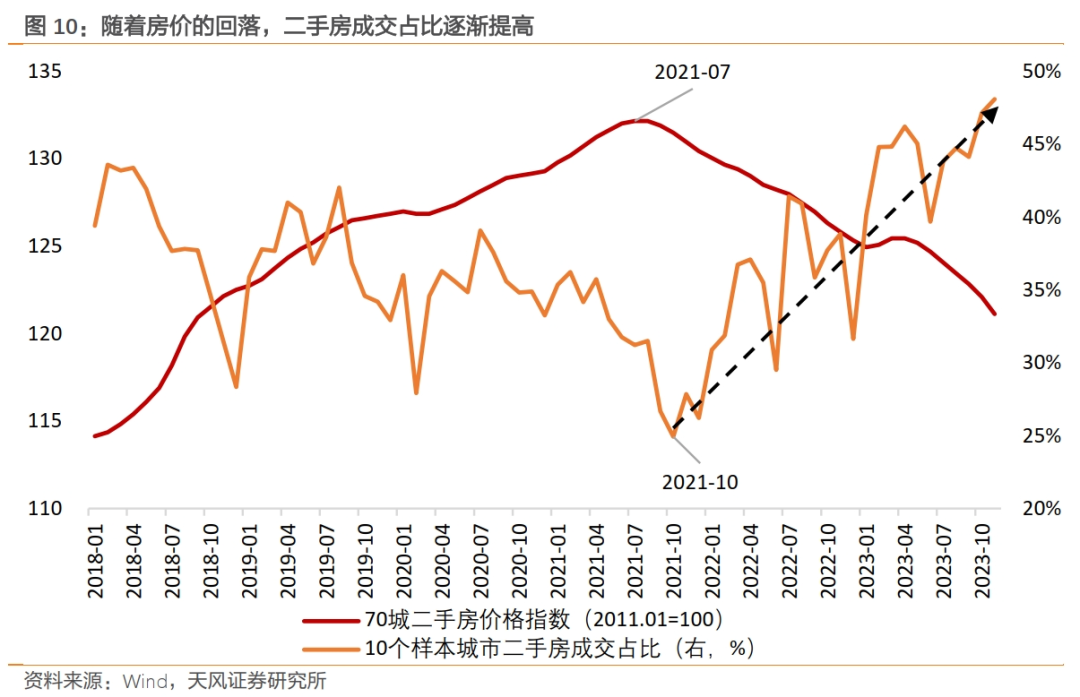

房价预期的反转,意味着住房作为一类资产而言,资本利得空间在下降,资本损失风险在增加,那么过去多年出于保值、增值目的而被持有的住房,就会逐渐成为房地产交易市场的供给。空置的二手房就是这类供给的一部分。

根据住建部原副部长仇保兴在2022中国城市高质量发展智库论坛的讲话,“当前我国住房空置率达到15%”[1]。根据第七次人口普查和2021、2022年地产竣工数据,截至2022年末,存量住宅面积约为313亿平方米,即截至2022年末,空置二手房面积约为47亿平方米。假设2023年成交的二手房消耗了等量的空置住房,则预计截至2023年末,空置二手房面积约为42.5亿平方米。

但空置二手房并非都是有效库存。部分人口大幅流出城市的老旧空置住房,由于很难吸引到买家,因此对市场可能不会产生明显的边际冲击。再测算房地产库存的时候,应当将这部分无效库存予以剔除。

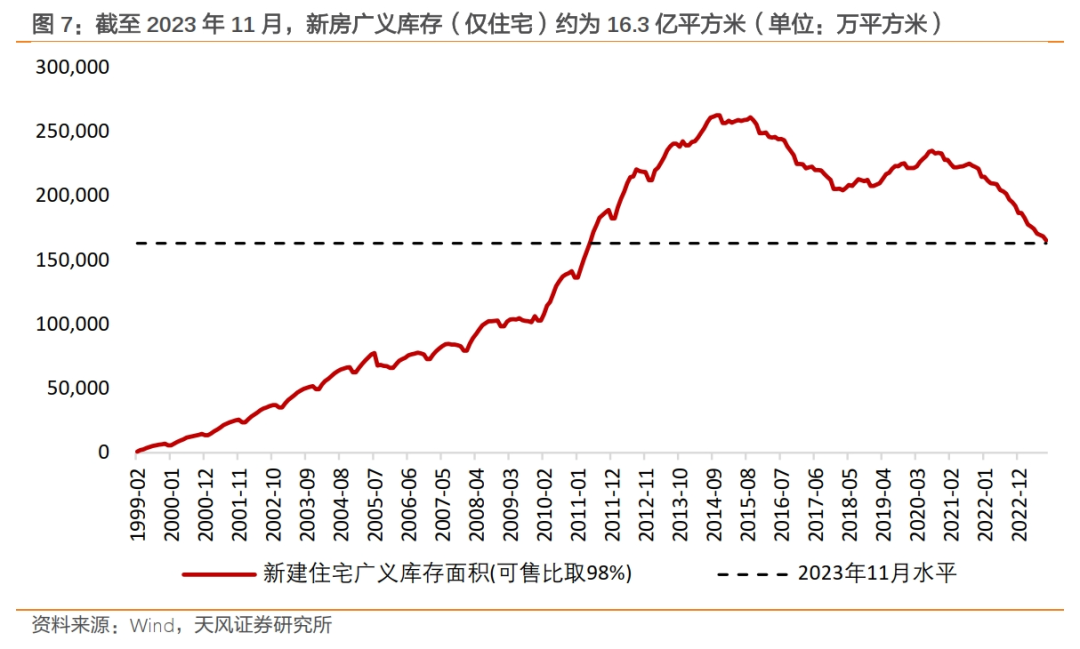

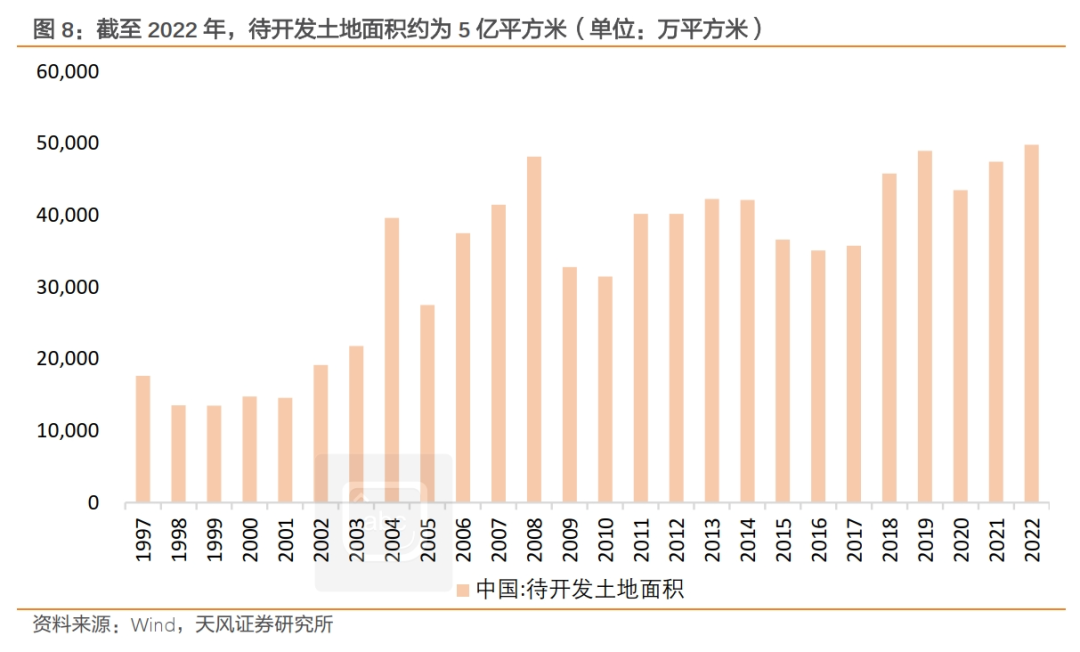

由于无法获知无效空置二手房的面积,我们分别在空置二手房中有效供给占比75%、50%、25%的情况下,综合考虑新房广义库存,测算了目前住宅库存动态和静态去化周期。测算结果显示,如果空置二手房中有效供给占75%、50%、25%,则对应的静态去化周期分别为3.8、3.0、2.1年,动态去化周期约为4.0、3.1、2.2年。

风险提示

房地产政策可能超预期;文中测算具有一定主观性,可能与实际情况存在差异,仅供参考;由于三大工程受政策影响较大,不确定性较高,本文仅从房地产内生角度出发进行分析,暂未考虑三大工程的外生影响。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。