2023年国内建筑钢材市场回顾与2024年展望

来源 | 我的钢铁网

2023年建筑钢材市场回顾

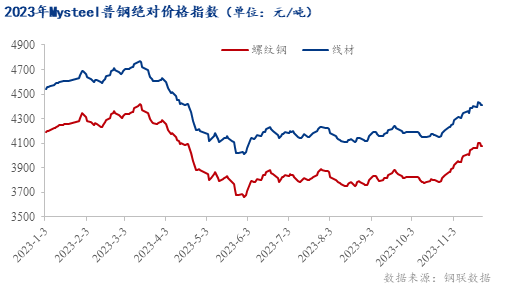

2023年全国建筑钢材市场价格前高后低,整体呈现“N”型走势。其中螺纹钢全年均价3978元/吨,较2022年全年均价4484元/吨相比下跌506元/吨,跌幅11.28%;线材全年均价4327元/吨,较2022年全年均价4843元/吨相比下跌516元/吨,跌幅10.65%。年内最高点为3月14日螺纹钢4417元/吨、线材4771元/吨,最低点为5月31日螺纹钢3663元/吨,线材4009元/吨,高低价差760元/吨,全年振幅不及往年水平。2023年国内建筑钢材价格走势大致分为四个阶段:

第一阶段:成本推动市场价格反弹(3月15日之前)

01

1月整体反弹:供需快速下降,钢厂成本及市场冬储成本偏高,得益于提振经济决心及后市预期,1月份建筑钢材价格得以延续反弹态势。全国螺纹钢均价4285元/吨,月环比上涨174元/吨。

第二阶段:成本塌陷,价格超跌(3月16日至5月31日)

02

4月大幅下跌:在下游需求环比下降的背景下,焦煤供应宽松、铁水见顶导致成本塌陷。全国螺纹钢均价3877元/吨,月环比下跌390元/吨。

5月延续跌势:受成本再度下移影响,产业信心悲观,价格呈现大幅下跌态势,跌幅环比有所收窄。全国螺纹钢均价3680元/吨,月环比下跌197元/吨。

第三阶段:成本阶段性见底,进入筑底阶段(6月至10月)

03

6月筑底反弹:成本筑底,产业预期增强,建筑钢材价格因超跌以及淡季快速去库而展开了超跌修复,一个月的时间便收复了5月份的跌幅。全国螺纹钢均价3855元/吨,月环比上涨175元/吨。

第四阶段:宏观与产业共振,迎来阶段性反弹(10月至今)

04

11月强势反弹:万亿国债、地产等一系列政策密集发布,对市场情绪有较大提振,带动现货价格上涨。南方市场天气良好,有一定赶工现象,需求整体尚可。全国螺纹钢均价4052元/吨,月环比上涨174元/吨。

12月高位震荡:受原料价格上涨以及宏观政策带动,期螺继续走强,钢材成本重心上移,市场心态积极,价格整体维持高位震荡。截止12月29日,全国螺纹钢均价4074元/吨,月环比上涨22元/吨。

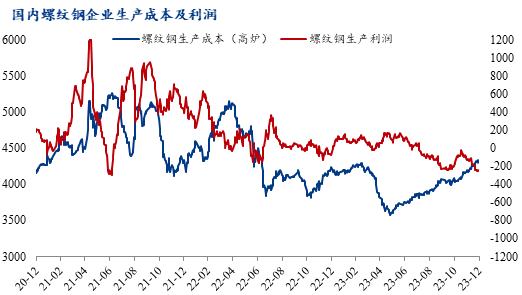

2、2023年成本及利润情况回顾

数据来源:钢联数据

回顾全年,在成材价格整体表现低迷、原料成本坚挺的情况下,螺纹钢利润明显收缩。一季度在金三银四的预期下,钢厂尚有生产利润;进入二三季度之后钢厂利润明显收缩,部分区域高炉企业企业出现减产检修情况,多数电炉企业以停产或者降低生产时长等方式不饱和生产;四季度之后在需求超预期以及宏观强预期的支撑下,成材价格快速拉涨,钢厂利润有所改善,高炉及电炉企业提产积极性均有好转

建筑钢材生产成本先降后增,结合销售价格来看,始终居于高位,生产利润长时间处于低位。3月13日成本升至高点4288元/吨,随后因负反馈的出现,于5月25日成本降至低点3580元/吨,随后一路走高。全年来看,高炉生产利润区间在-240元/吨至180元/吨,除上半年盈利外,进入三季度,高炉生产连续亏损;截止12月底,高炉平均生产成本4330元/吨,和全国均价相比,仍高出256元/吨,表明部分高炉依旧处于盈亏边缘。

(二)2023年供需格局回顾

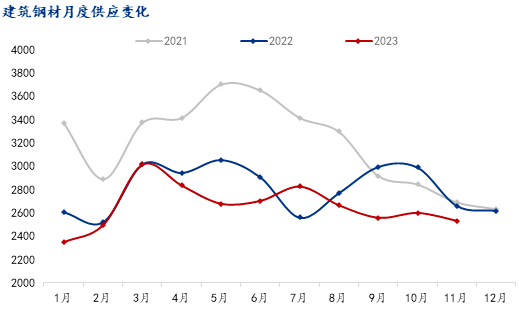

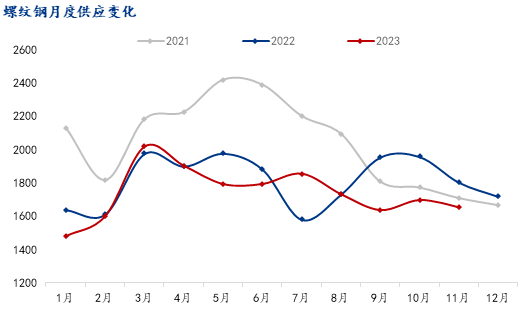

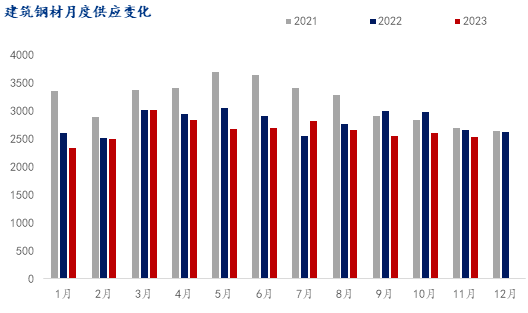

1、建筑钢材产量较去年同期明显下降

数据来源:钢联数据

数据来源:钢联数据

数据来源:钢联数据

2021年建筑钢材产量平均每周472.07万吨,其中螺纹钢平均周产量325.09万吨,线材周产量平均146.99万;2022年建材产量平均每周414.72万吨,其中螺纹钢平均周产量284.81万吨,线材周产量平均129.90万;2023年建筑钢材产量平均每周379.61万吨,其中螺纹钢平均周产量267.57万吨,线材平均周产量112.04万吨。可见,2023年建筑钢材产量继续下降,较2022年周平均产量减少 35.10万吨,其中螺纹钢同比减少17.24万吨,线材同比减少17.85万吨,螺纹钢减少幅度有所收窄,但线材减少幅度略有扩大。产量下降的主要原因一是年内钢厂排产亏损周期相对较长,二是实际需求呈逐年萎缩态势,尤以房建需求萎缩较为明显。

按月度推算,1-11月份,螺纹钢累计产量1.91亿左右,较去年同期下降4.26%;Q1同比下降2.45%,Q2同比下降4.71%,Q3同比下降0.79%,Q4(10月和11月累计)同比下降10.79%;3月份月产量出现高点,当月值为2020.16万吨,不考虑1-2月份的产量低点出现在9月份,当月值为1636.95万吨。

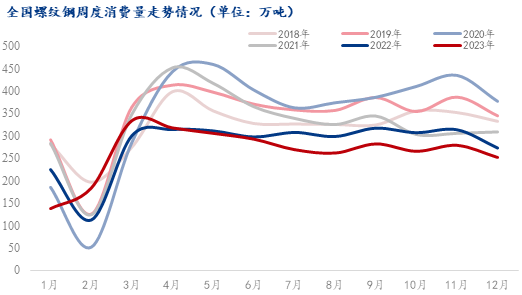

2、建筑钢材年度消费量同比小幅下滑,韧性仍存

数据来源:钢联数据

2018-2023年国内螺纹钢年度消费量分别为:1.57亿吨、1.82亿吨、1.81亿吨、1.7亿吨、1.5亿吨、1.32亿吨;2023年消费量环比下降了0.2亿吨左右,降幅小幅收窄,但整体下降幅度有限。截止目前,2023年全年螺纹钢周度平均消费量为265万吨,同比下降17万吨,降幅6.0%。整体来看,螺纹钢的消费量下降较为明显。

数据来源:钢联数据

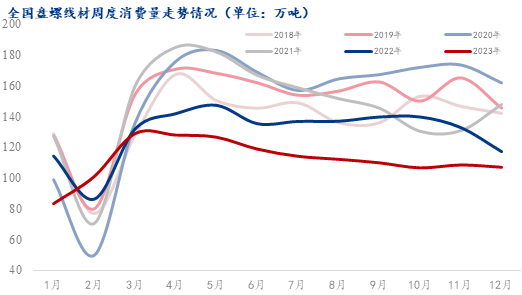

2018-2023年全国线材、盘螺消费量分别是6900万吨、7800万吨、7800万吨、7600万吨、6800万吨、5500万吨,对比来看,2023年消费量为近6年来最差水平。从周度消费量来看,2023年平均每周消费量112万吨,同比下降18万吨,降幅13.87%。整体来看,线材和盘螺的消费量下降较为明显,与螺纹钢相比,降幅较大,资源存在一定差异。

数据来源:钢联数据

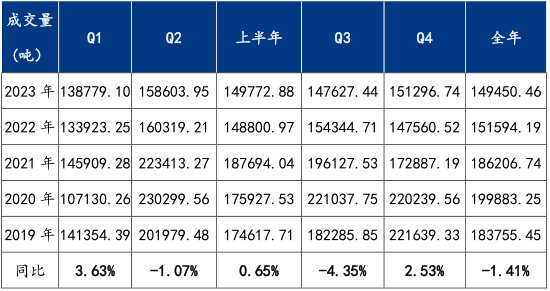

纵观Mysteel统计的全国成交量,2023年一季度日均成交量录得13.88万吨;二季度日均成交量录得15.86万吨;2023年上半年日均成交量录得14.98万吨;三季度日均成交量录得14.76万吨,四季度日均成交量录得15.13万吨。

需求表现出很明显的韧性:2023年Q1建筑钢材成交量同比增加3.63%,Q2建筑钢材成交量同比下降1.07%,上半年增加0.65%,Q3同比下降4.35%,Q4至目前同比增加2.53%,全年截止目前同比下降1.41%。进入四季度,市场活跃度出现了明显的改善,环比三季度增长这一现象和19年趋同,是积极的信号。

3、全国建筑钢材库存大幅下降,处于同期低位

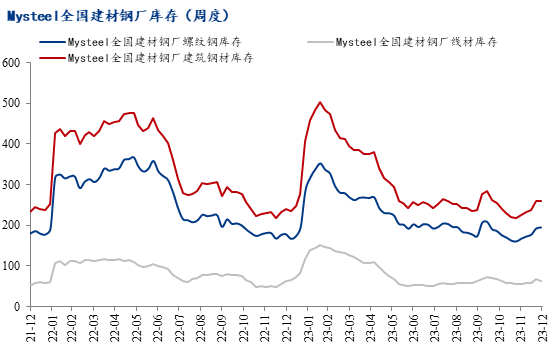

(1)螺纹钢钢厂库存明显下降

数据来源:钢联数据

2023年全国建筑钢材生产企业库存均值为307万吨,同比下降15.67%,降幅超过去年。2023年国内建筑钢材钢厂产量持续走低,库存基本也是同步降低,和往年相比,2023年钢企库存没有长时间累积情况,钢厂压力不大。从年度库存情况来看,2023年整体水平高于2019年,较2020-2022年偏低;从趋势来看,从2020年至今,钢厂库存呈现逐年递减的状态。

对比季度数据,钢厂库存变化特征和去年有一定差别,但和2020-2021年较为相似。具体来看,2023年1季度国内钢厂库存处于峰值水平,全年保持良好降库状态。从库存的变化可以看出,2023年上半年国内钢厂可能承受了相对较大的库存压力,二至三季度市场降库较为明显,四季度平均库存降幅有所收窄,由于下半年库存持续保持低位,对建筑钢材价格企稳甚至走出反弹起到了支撑作用。

(2)螺纹钢社会库存降至低位

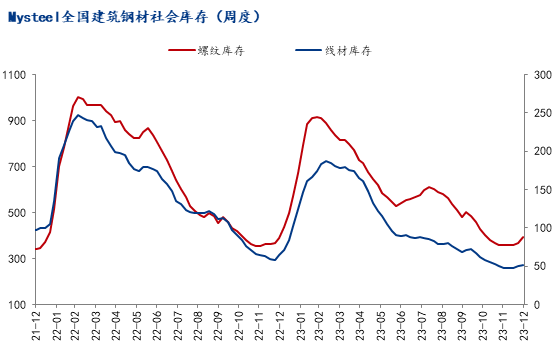

数据来源:钢联数据

2023年全国建筑钢材社会库存呈现逐渐走低的态势。从年度库存变化来看,近5年来社会库存呈现“冲高回落”的走势,2020年库存累积相对明显,之后呈现逐年下降的态势。截止12月初,2023年建筑钢材社会库存平均在721万吨水平,较2022年下降9.7%。

从季度数据来看,2023年社会库存呈现阶梯型下降态势,和2019年社会库存变化较为相似。对比来看,四季度社会库存平均库存已经降低至468万吨,各地区库存基本处于“见底”状态。从根本上来讲,2023年社会库存降低是多方因素共同作用的结果,首先是钢厂产量降低,供应端减量明显,其次是流通端的主动降库去风险,其次是需求减弱后,终端企业的备货量也逐渐减少。从整体的库存来看,目前市场没有太大的库存压力,严重了目前市场紧平衡的状态,个别时间段、个别区域反而容易出现“资源短缺”情况。

2024年建筑钢材市场展望

(一)2024年建筑钢材供需格局展望

1、建筑钢材供需仍有缺口,依旧需要动态调整缓解阶段性矛盾

尽管2023年四季度房地产利好政策暖风瓶吹,房地产景气度稍有好转,但2023年下半年以来仍有不少地产企业出现经营状况问题,将导致2024年市场对于房地产行业依旧谨慎,软着陆情况仍有待观察,故预计地产政策会陆续在2024年落实及执行,消费端边际需求好转,整体需求表现或难掩颓势;供应端则由于没有较多行政手段的压制之下,产量波动幅度加大。

依据Mysteel专家团队预估,2024年螺纹钢供应约2.51亿吨,整体将延续减量趋势,同比2023年约有2%左右的降幅;预估实际消费量约2.49亿吨,同比2023年约有2.39%左右的降幅。从供需缺口角度来看,2024年在强预期与弱现实格局之下,利润继续保持低迷状态,同时房地产市场边际好转,但整体地产用钢需求仍处于低迷阶段,供需缺口约为120万吨,意味着全年需求收缩要大于供应减量,不过由于2023年底库存总量处于较低水平,2024年螺纹钢库存将维持低库存运行,整体去库维持缓慢状态。2024年预计供需缺口将收缩至-117万吨。

依据Mysteel专家团队预估,2024年线盘供应约1.32亿吨,整体与螺纹趋势相同,小幅减量,同比2023年约有2.01%左右的降幅;预估实际消费量约1.28亿吨,同比2023年约有1.19%左右的降幅。从供需缺口角度来看, 2023年供需缺口500万吨,预估2024年线盘供需缺口为400万吨,同比有所收窄。从根源来看,由于盘螺的替代性增强,线材的产量将出现显著的下降,带动整体的线盘产量下滑明显,同时,线盘的消费水平较2023年同比降幅收窄,同时由于线盘使用的下游行业受地产限制低于螺纹钢品种,降幅低于螺纹钢。

2、地产用钢需求仍有隐忧,建筑钢材消费谨慎乐观

虽然2023年房地产纾困措施频出,降低首付比例、降存量房利率及解除限购限售限购等措施三箭齐发,房地产行业在短暂回暖之后继续低位徘徊。但房地产行业短期看政策、中期看土地、远期看人口,2022年全国新生儿956万,是1961年三年自然灾害以来最低的一年,疫情三年,多数家庭购房能力及信心受到影响。

而且从产品结构上看,房地产用钢的需求已呈现出多元化的特点。随着人们对建筑品质、环保性能、安全性等方面要求的提高,钢材使用品种也在不断丰富和提升。传统的混凝土结构建筑开始逐渐向钢结构建筑转变,这就需要更多高强度、高韧性的钢材。同时,随着智能化建筑、绿色建筑等新型建筑需求的增加,对特种钢材的需求也在不断增加。因此,未来房地产用钢的需求将更加注重产品的多样性和品质。

另一方面,基础设施建设是我国建筑行业除房地产以外的钢材消费的另一支柱,2023年10月宣布增发的1万亿国债预计将分为两批各5000亿、分别于2023年的4季度和2024年1季度发行、主要用于支持灾后恢复重建和提升防灾减灾救灾能力。并将年度赤字率提高至3.8%,都给基建发力提供了有力注脚。不过考虑到从发债到形成实物工作量的周期相对较长,新开工项目可能将在2024年6月底之前开工建设,对2024年的增长及基建投资带来一定支撑。但从“十四五”规划方案来看,“十四五”期间铁路建设强度明显较“十三 五”期间减弱, 每年铁路建设里程将比“十三五”下降约 24%,其中高铁建设里 程下降约 36.84%,普速铁路增长约 16.67%。而且我国高速公路网骨架基本形成, 近年来高速公路建设任务已逐渐向中西部偏远地区和支线、联络线转移, 项目投 资的边际效果逐渐下降。也就是说, 未来 2-3 年内, 我国交通方面的基础设施建 设强度将有所减弱, 未来铁路、公路和民航等基础设施建设用钢需求趋势性回落。

总的来说,随着我国的房地产行业步入健康稳定和高质量发展的通道,传统基建趋于饱和以及“新基建”的快速发展,原先以使用建筑钢材为主的下游行业钢材使用种类逐步趋于多元化,建筑钢材使用比例逐渐下降,2024年建筑钢材消费量或将维持下降态势。依据Mysteel专家团队模型预估,2024年全国螺纹钢消费量为2.49亿吨,同比下降2.39%;线盘消费量约1.27亿吨,同比下降1.19%。

3、库存高点将明显低于去年同期

回顾近 5 年建筑钢材库存, 2019 年期间由于产量偏低,年内螺纹钢库存峰值水平相较 2020-2021 年相比明显偏低, 在疫情的影响下, 2020- 2021 年建筑钢材库存除季节性累库以外, 个别区域也存在阶段性的库存回升, 2022-2023年由于钢厂亏损、行业经营风险加大等因素影响,建筑钢材钢厂生产积极性下降, 市场囤货获利效应低,库存意愿不大, 建筑钢材厂库、社库均明显回落, 特别是2023年的库存水平处于近几年来的低位。从当前 2023 年四季度情况来看,长时间的低产量将导致库存无法出现累积效应,叠加当前价格并非市场预期的冬储价格,主动防风险意识强,因此,在春节前的这段时间里,库存累积速率将慢于去年同期,节后的高点也将低于去年高点。此外,随着资金状况的缓解,需求节奏逐步回归正常,淡旺季特征将更为突出,也就更有利于库存的去化。

根据当前供、需水平测算, 2023年冬季全国螺纹钢累库资源预期 350 万吨、线盘累库预期 150 万吨,预计2024年全国建筑钢材库存峰值1200 万吨左右、同比2023 年下降 500 万吨,其中螺纹钢库存峰值900 万吨,较 2023 年减少 780 万吨;盘线库存峰值或在 300万吨、较2023年回落100万吨。

4、盈利水平将有明显修复

据 Mysteel利润模型显示,2023 年1-11月全国钢厂高炉螺纹钢平均销售利润为-155元/吨,较2022年同期下降375元/吨,降幅170.2%;电弧炉螺纹钢平均利润为-241元/吨,较2022年同期上升59元/吨,升幅19.7%。虽电炉整体亏损幅度较去年有所好转,但对于高炉的深亏实则毫无转还之力,高炉螺纹钢全年亏损,下半年受原料价格持续上涨、成材价衰量低双重挤压,钢厂亏损进一步加剧。建材因此沦为效益最差品种,部分钢厂不堪压力,被迫选择减产、停产及转产,以此提高整体效能。

展望2024年,矿石、焦炭、废钢供应预期均增加,尤其矿石内外双重增量、或总体补给明显,钢厂成本因此有望下降。生产端来看,由于长期亏损、钢厂生产积极性已然减弱,随着减停产钢厂的与日增多,建材产量将趋于平衡,产销关系得到缓和,钢厂利润则将迎来修复,由2023年的长期亏损转为短亏长盈,短流程企业盈利能力强于长流程企业。

(二)2024年建筑钢材价格走势展望

展望2024年,钢铁产品的结构将得到进一步优化,建筑钢材产量占粗钢产量的比重仍将下降,尽管供需双弱格局不改,但在此格局中仍有一定机会。基于原材料供应增加,生产企业产量下降的判断,成本高企的矛盾将得到大幅改善,预计高炉企业生产低成本区间下移至3600元/吨至3800元/吨之间,同时电弧炉企业的生产成本成为价格底部的关键支撑。

在供需缺口明显收窄的背景下,利润预期也将由弱转强,随着下游资金陆续到位,淡旺季需求节奏回归正常,生产企业有望扭亏为盈,利润水平前低后高。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。