冬储行情将至,煤焦能否延续强势?

来源 | 一德菁英汇

回顾往年,煤焦的冬储大多集中于11月份至次年的1月份,具体时间点大致为春节前的9-10周左右。按照历史经验,补库期间因需求回升,煤焦价格大多处于上涨阶段。而进入补库尾声,需求回落,价格也将随之下跌。

补库前的市场供需状态,利润情况,往往会对冬储力度形成较为明显的影响。而今年以来,焦煤受矿难等因素影响供应偏紧,而铁水未见明显回落,煤焦供需保持偏紧状态。但另一方面,下游今年补库策略发生变化,囤货赌行情的意愿大幅回落,本年冬储力度预计有所减弱。

一、影响冬储的因素

1. 影响冬储的因素分析

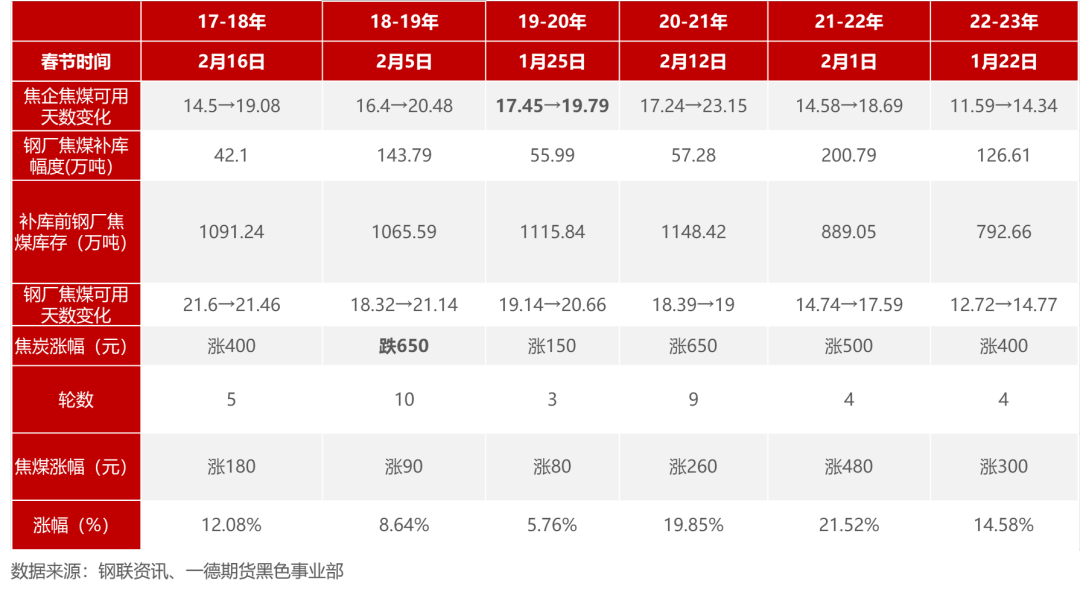

近两年中,2021-2022年焦企冬储补库焦煤约460万吨,2022-2023年补库力度在340万吨左右,2020-2021年相对偏多,在500万吨左右。

再往前看,2017-2018年及之前,市场补库理念与当前存在一定差别。因此仅参考近几年补库情况。

补库行情启动的时间点一般在春节去的2-3个月,即9-10周左右。

近几年,冬储期间煤价上涨较多的为2022年、2021年及2018年。其中2022-2023年黑色市场整体偏强,且焦煤供应持续偏紧,四季度钢厂减产缓解了焦煤的供需压力,冬储库存得以回升。

2020-2021年冬储前,煤焦库存本身不低。但冬储量相对较高。

其中有焦企方面的一部分因素:9月份全国焦炭去产能启动,山西太原等地率先执行,焦炭供应出现减量。其中9月,11月及12月是焦炭去产能的3大时间窗口。

焦炭的上涨带动了原料的需求,蒙煤在进入11月以后,因蒙古国疫情反复,蒙煤通车同样受到影响。而国内煤矿则因连续安全生产事故,严控超产。综合因素影响下,煤价也同步抬升,进一步增加了下游冬储的意愿。

2019年及2020年冬储补库期间焦炭涨幅较小,2018年、2021年及2022年冬储期间焦炭涨幅较大。

2019年及2020年冬储前钢厂焦炭库存较高,补库积极性一般,价格涨幅不大,2019年冬储期间甚至下跌10轮共650元。

2018年和2022年则因低库存下钢厂补库动力较强,补库幅度均在70万吨以上。

但2021年冬储较为特殊,钢厂补库幅度及周期均较短,一方面2021年冬储期间钢厂利润较低,另一方面补库前钢厂库存及可用天数均处于较高水平,钢厂补库动力不足。但当时叫焦炭面临年底4.3米焦炉集中淘汰,需求预期相对较高,带动焦炭价格上涨9轮,共650元/吨。

2019年冬储期间,库存水平同比回升,煤焦补库幅度相对较小。秋冬季多地错峰生产方案脱离了以往的“一刀切”模式,规定更为细化具体,以“污染”定企业“开关”。叠加企业提前备战,错峰限产影响低于预期。

采暖季限产幅度较2018年有明显放松,焦化企业无明显大幅减产,钢厂高炉在年末有所减产,供需趋于宽松,导致焦炭价格下跌10轮,共650元/吨。

2022-2023年,钢厂及焦企利润水平均不高,补库力度也不大,对冬储数量形成一定制约。

但煤炭供应存在一定缺口,煤价上涨明显,焦炭成本支撑下,依然出现明显上涨行情。

2. 冬储情绪推动盘面预期走强

总结来说,冬储通常在春节前的9-10周开始,今年冬储对应时间点在11月末至12月初。而从价格上来看,冬储期间煤焦价格大多也因需求提升,有一定的上涨出现。

若按照盘面提前反应3-4周行情,本轮煤焦上涨基本可以对应。

资金推动盘面给出明显升水空间(焦炭100以上,焦煤平),推动期现贸易商需求(目前约20-30万期现拿货)。支撑现货价格,反过来再次推动市场情绪。但是期现的囤货力度略低于预期,后期也需关注期现解套对现货供应的影响。

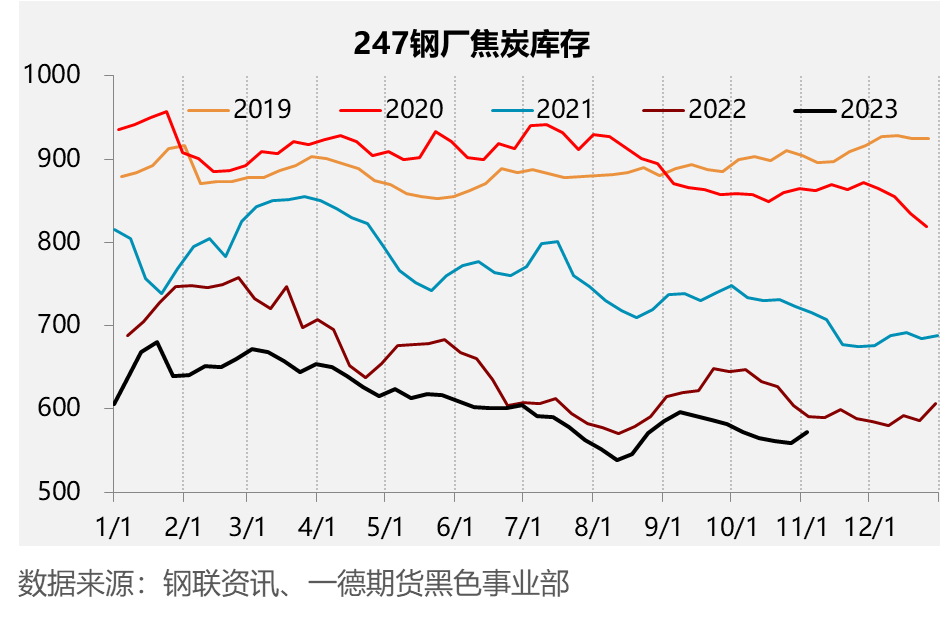

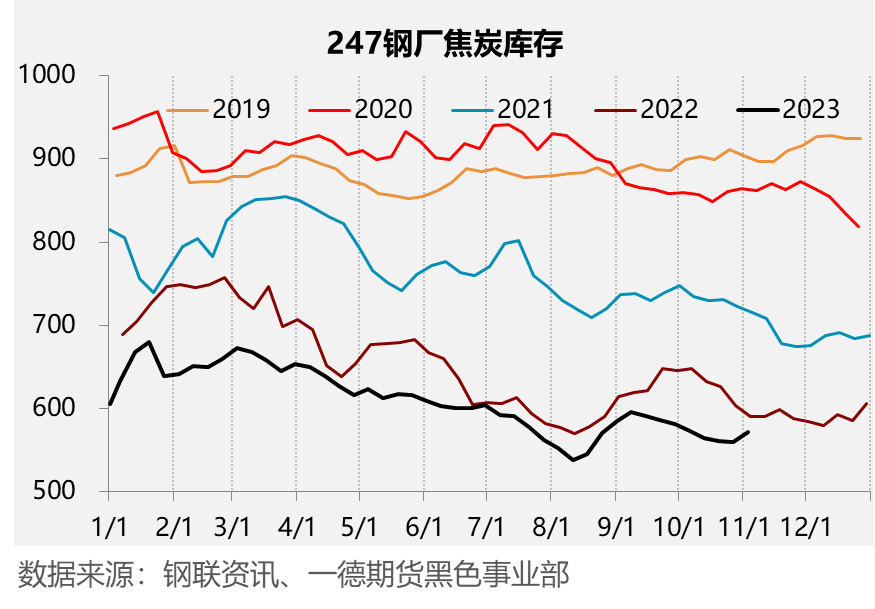

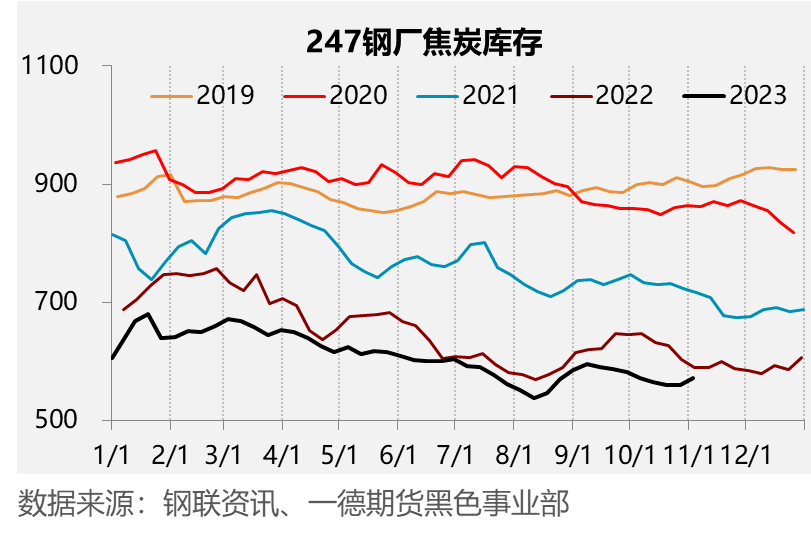

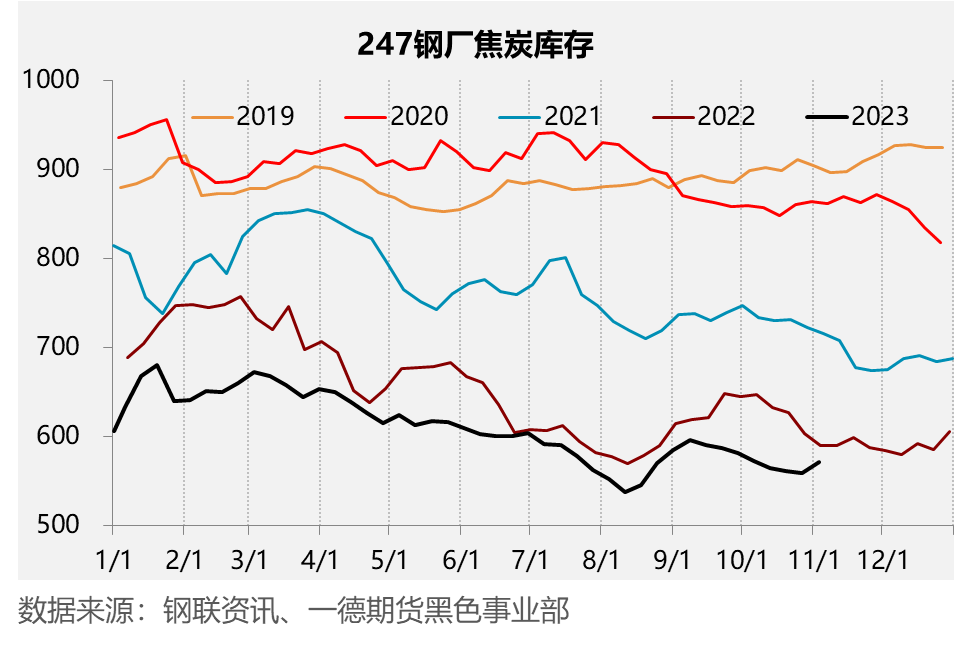

在钢厂焦炭库存方面,目前库存有部分回升。

但当前焦炭库存增长部分原因为焦炭面临下跌压力,焦企送货增加。这一点也可以从焦企自身库存回升上得以验证,焦炭的冬储行情尚未真正展开。

预计焦炭的冬储时间节点与焦煤类似,在11月末至12月初前后。

二、2023-2024年冬储预测

1. 2023-2024年冬储判断

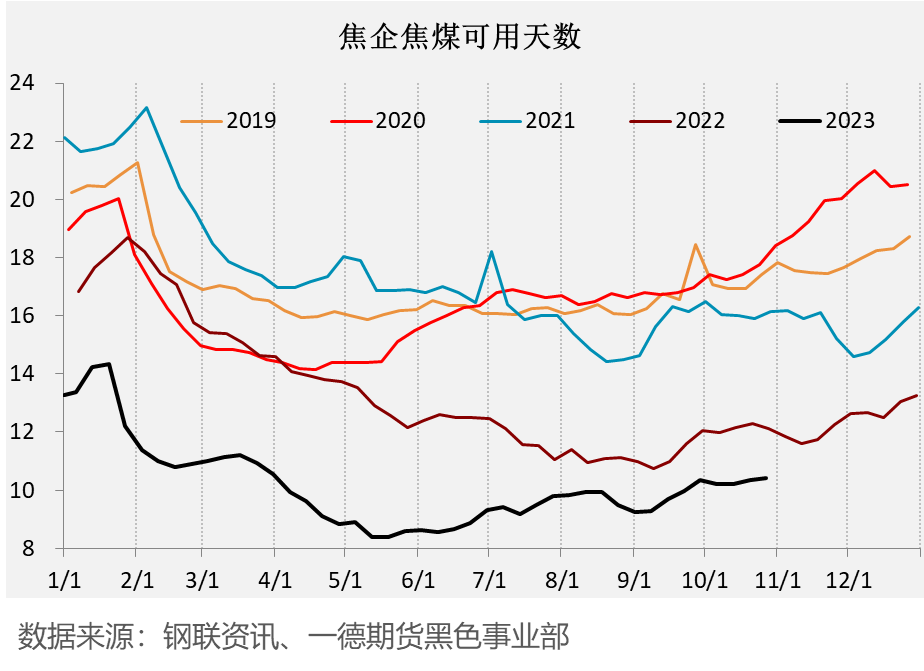

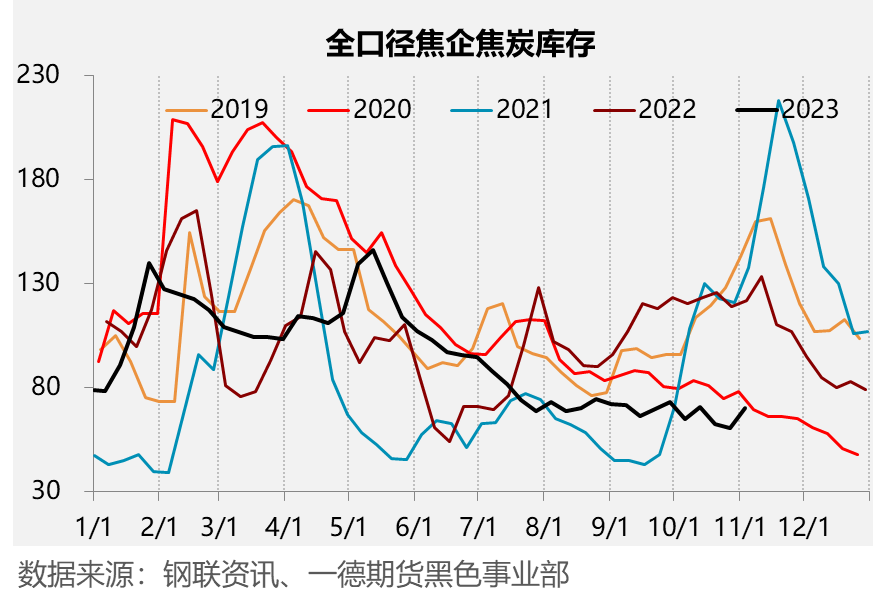

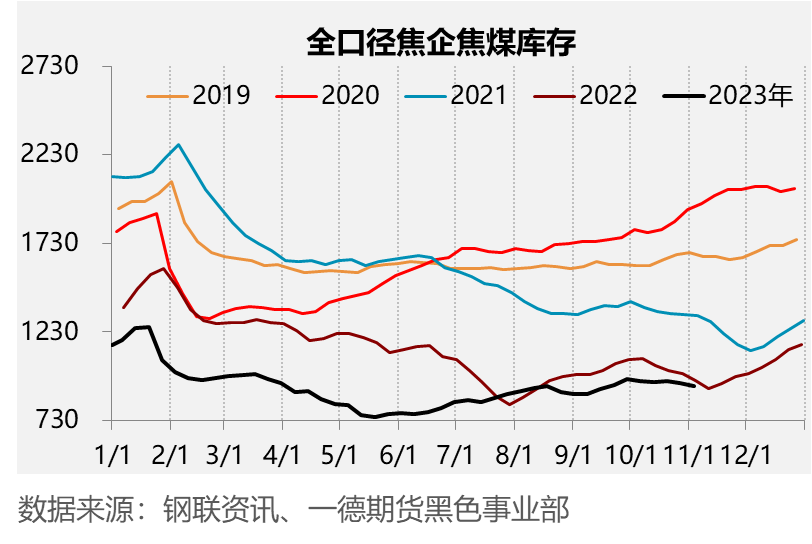

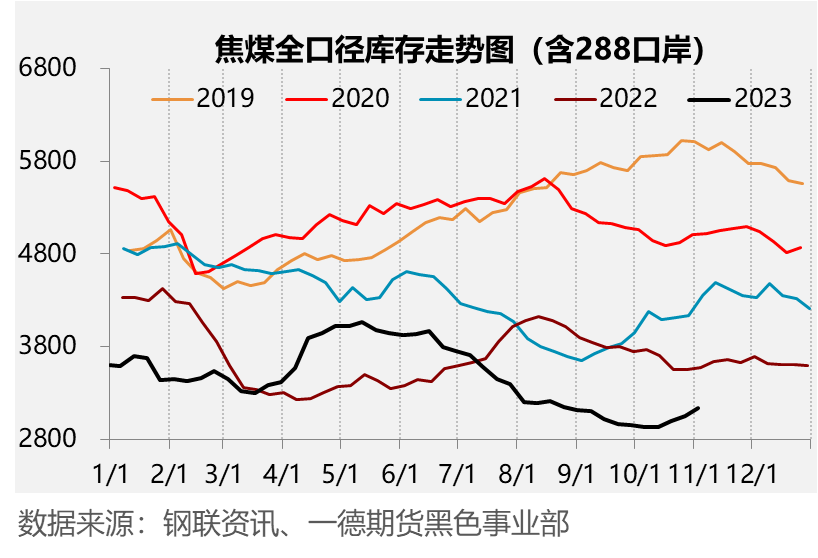

今年四季度,国内煤焦库存整体处于往年同期的最低水平。

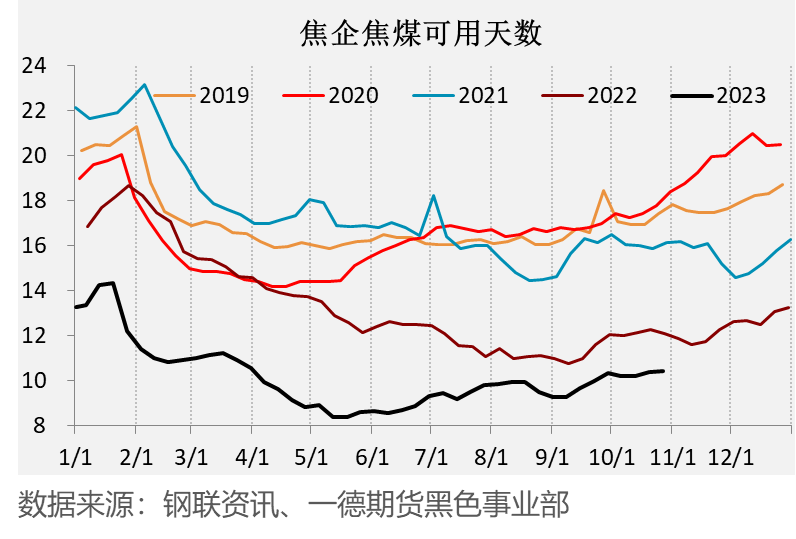

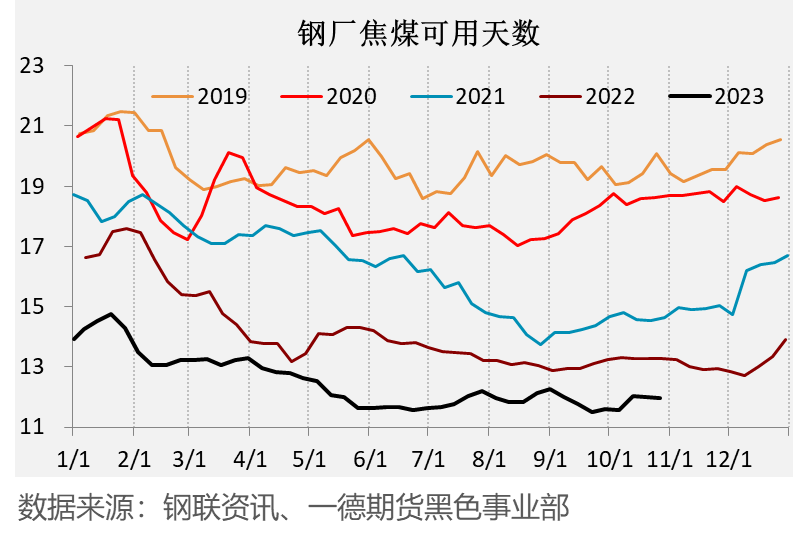

上半年的连续原料下跌行情,导致下游采购策略发生变化。如山西地区焦企焦煤库存由往年的10-15天,下降至4-7天水平。

另一方面,焦煤持续的偏紧现状,也制约了下游库存提升的空间。

进入10月下旬,焦煤供需情况随着煤炭开工恢复,以及成材端需求回落,略有好转,整体焦煤库存水平得以恢复。

但根据现有铁水情况判断,后期铁水出现大幅度减量的概率不大。焦煤及焦炭需求将保持在相对高位。

若按此判断,焦煤若需求维持不变,后期进入冬储后,不易出现较为明显的累库行情。

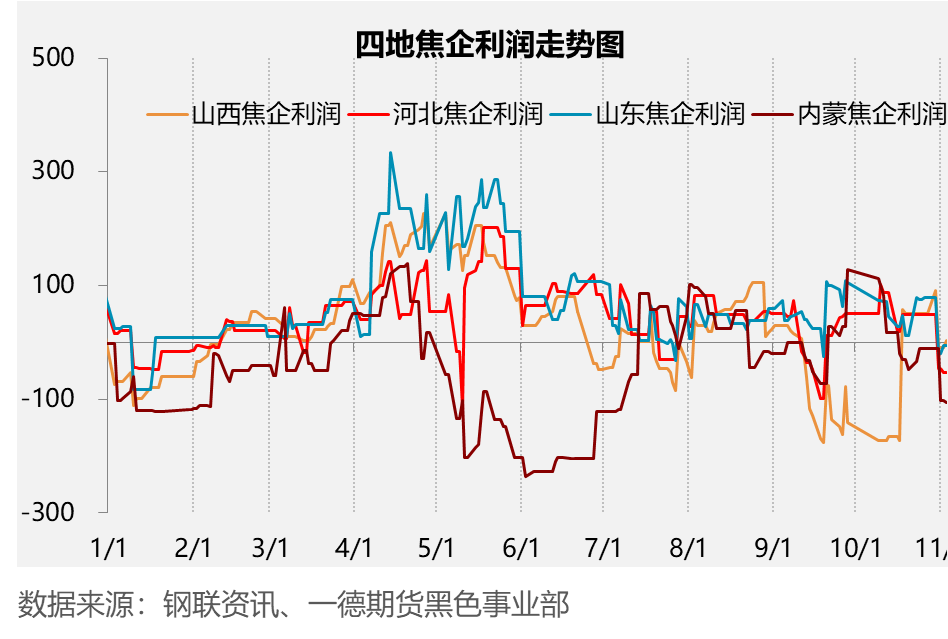

从利润角度看,目前主产区焦化利润与钢厂类似,保持在较低水平,也在后期制约了原料补库程度。

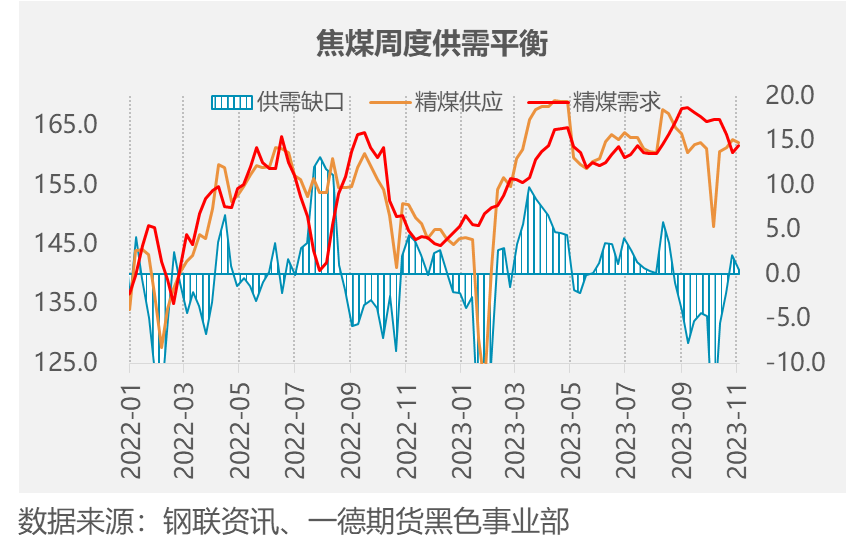

按照往年经验结合今年市场情况,判断焦企焦煤补库约在300-400万吨之间,若按照350万吨数量计划,需要在9-10周内增加约5.3万吨/日焦煤需求。

近四周焦煤整体累库150万吨左右,对应日均累库5.4万吨,冬储方面短期暂时压力不大。但12月煤矿减产后,供需矛盾仍有可能出现。

焦炭与焦煤类似,焦炭刚刚经历去4.3m焦炉淘汰,年末内蒙古地区也有一批焦化产能面临淘汰,焦炭有阶段性供需减少的压力。

尽管焦炭产能足够,但较低的利润水平将制约如西北等地的焦企提产,焦炭供应在冬储时期出现供应过剩的概率不大。

往年来看,钢厂焦炭补库的数量普遍不高,大多在100万吨以内。

根据经验及今年利润供需情况,预计钢厂焦炭补库在60-70万吨附近。

即在9-10周的时间内,日焦炭需求增加1.5万吨左右。

对于焦炭的现货需求有支撑。

2. 总结

从今年的供需情况和调研结果来看,下游对于冬储持谨慎态度,价格和利润是制约冬储的主要因素。

但整体冬储仍将按时展开,煤焦冬季依然存在一定支撑。在需求维持稳定的前提下,预计冬储期间焦煤及焦炭现货市场存在200-300元/吨左右的上涨空间。

风险点在于成材端需求出现较大程度回落,以及宏观预期发生转向。若终端需求回落,煤焦负反馈压力将再次出现,冬储力度将明显缩小,价格方面也将面临压力。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。