下周涨价是否有望?本周涨跌走势一览!

来源 | 找煤网观点

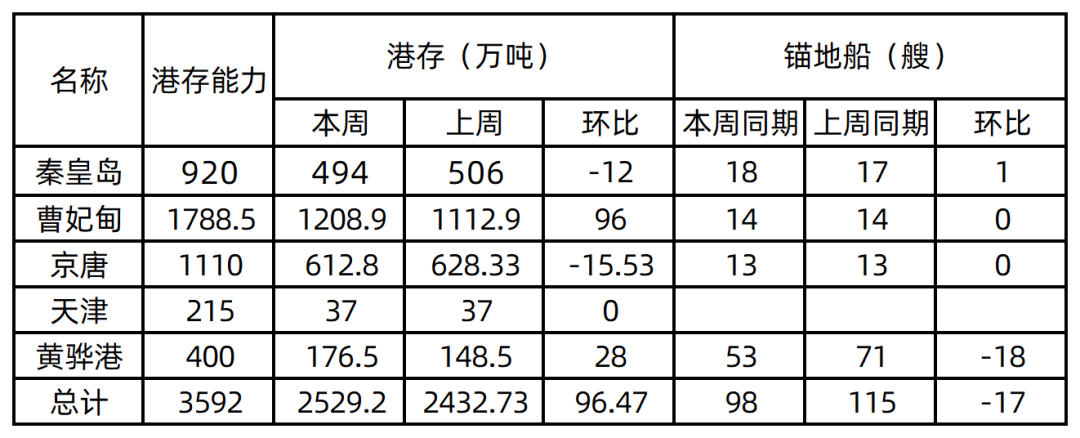

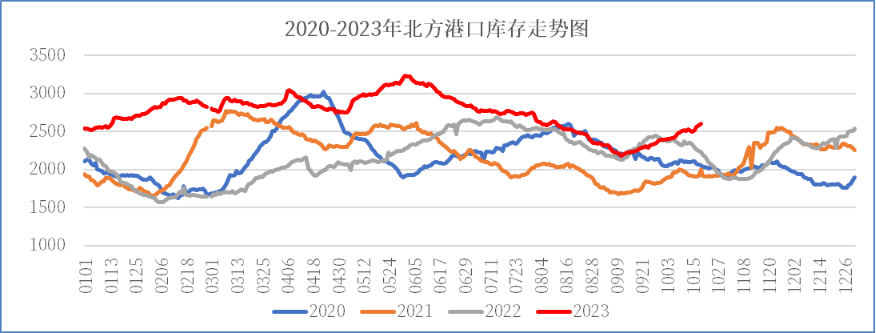

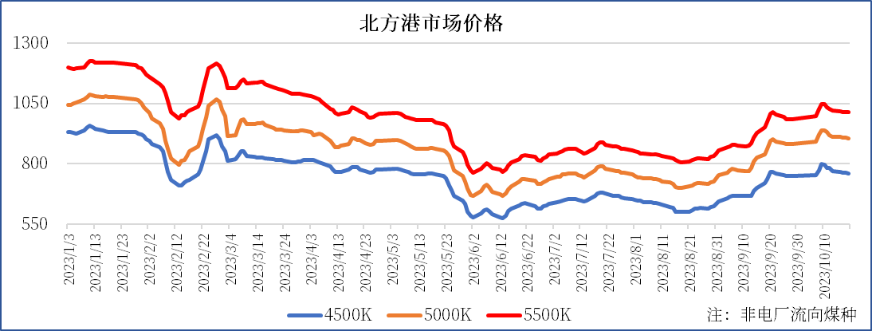

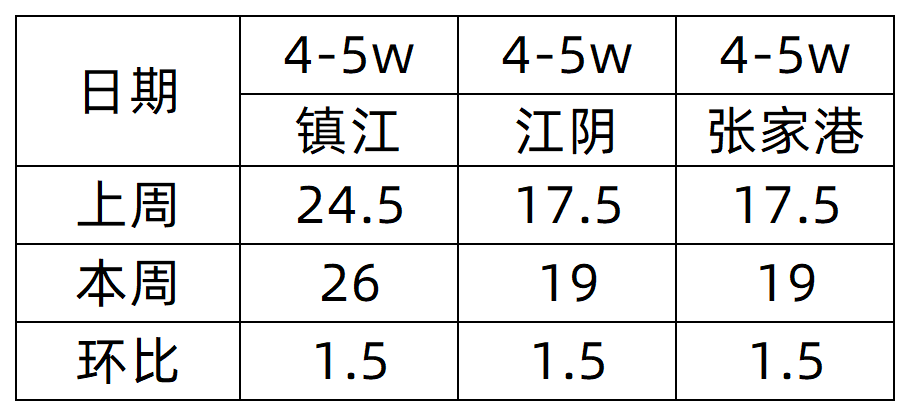

▲ 港口情况

港口市场延续弱势,市场需求低迷,市场交易量偏少,下游压价采购,市场成交价格持续阴跌。目前市场观点分歧仍然大,部分贸易商降价出货意愿不高,也有贸易商表示,市场库存持续攀升,供应局面明显改善,短期需求端支撑不强,价格仍将延续阴跌趋势。

▲ 坑口主要资源地区基本情况

(1)山西区域

鄂尔多斯主产地生产供应稳定,煤炭市场需求拉动节后煤价再次上涨,鄂尔多斯汽运销量环比上升29%。大秦线秋检期间调入减少,主产地发运倒挂尚未改善。鄂尔多斯地方煤矿公路日均销量为162.62万吨,环比上涨15.32万吨,市场采购情绪平稳。鄂尔多斯区域4500大卡热值的混煤,坑口市场销售价格在550元/吨左右,较上月底上涨50元/吨;5000大卡热值的混煤,坑口市场销售价格在670元/吨左右,较上月底上涨40元/吨;5500大卡热值的混煤,坑口市场销售价格在830元/吨左右,较上月底上涨90元/吨。后续来看,在产量释放和大秦线检修结束之前,煤价会进入小幅震荡态势,待电厂阶段性补库结束,叠加非电行业错峰生产,市场煤采购就会减少,在煤炭产量不变情况下,市场会出现下跌。

▲ 市场货盘情况

(1)煤炭货盘稳定。

(2)钢材、水泥:

░ 水泥:国庆节后,水泥市场存在需求改善预期,加之成本端压力较大,水泥企业普遍存在涨价意愿。各地需求实际恢复情况高低不一,水泥涨价存在差异,但整体价格指数仍呈现小幅回升趋势。

░ 钢材:钢企大幅度亏损,加上市场现货供应压力不减,供需格局未发生大的改变,钢企的生存环境面临严峻挑战。虽然近期一直有钢企计划停、限产,但短期内钢材供应仍处于高位,难以改变现状,压制钢材价格走势。

▲ 成本油价较上周

重油降20元/吨 、柴油降0元/吨。(以上海中燃为参考)

▲ 港口压港情况

天津神华码头到港船舶预计等3-5天,南疆码头无压港现象;曹妃甸港锚地合计28条船舶预计等3-4天;京唐港锚地合计20条船舶预计等4-5天;黄骅港神华码头锚地合计53条船舶预计等4-5天,黄骅神华杂货码头无压港现象;秦皇岛港锚地合计33条船舶,其中6、7、9公司预计等3-4天。

▲ 本周封航情况

░ 秦皇岛:0小时0分

░ 曹妃甸:10小时30分

░ 京唐:0小时0分

░ 黄骅:5小时40分

▲ BDI较上周上涨487点

9月份,全社会用电量7811亿千瓦时,同比增长9.9%。分产业看,第一产业用电量117亿千瓦时,同比增长8.6%;第二产业用电量5192亿千瓦时,同比增长8.7%;第三产业用电量1467亿千瓦时,同比增长16.9%;城乡居民生活用电量1035亿千瓦时,同比增长6.6%。

1~9月,全社会用电量累计68637亿千瓦时,同比增长5.6%。分产业看,第一产业用电量976亿千瓦时,同比增长11.3%;第二产业用电量44703亿千瓦时,同比增长5.5%;第三产业用电量12546亿千瓦时,同比增长10.1%;城乡居民生活用电量10412亿千瓦时,同比增长0.5%。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。