如果外需放缓,内需能撑起亚洲经济吗?

来源 | 摩根基金洞察

概览

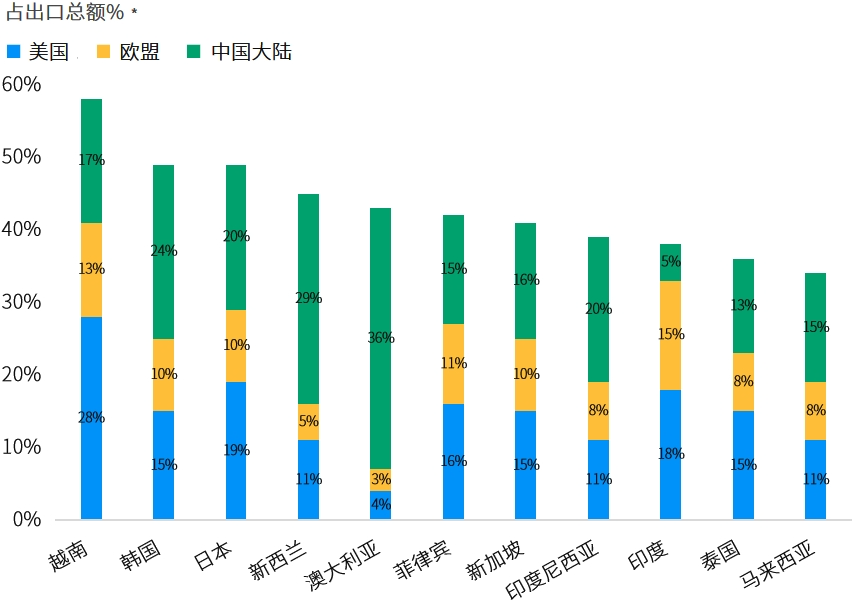

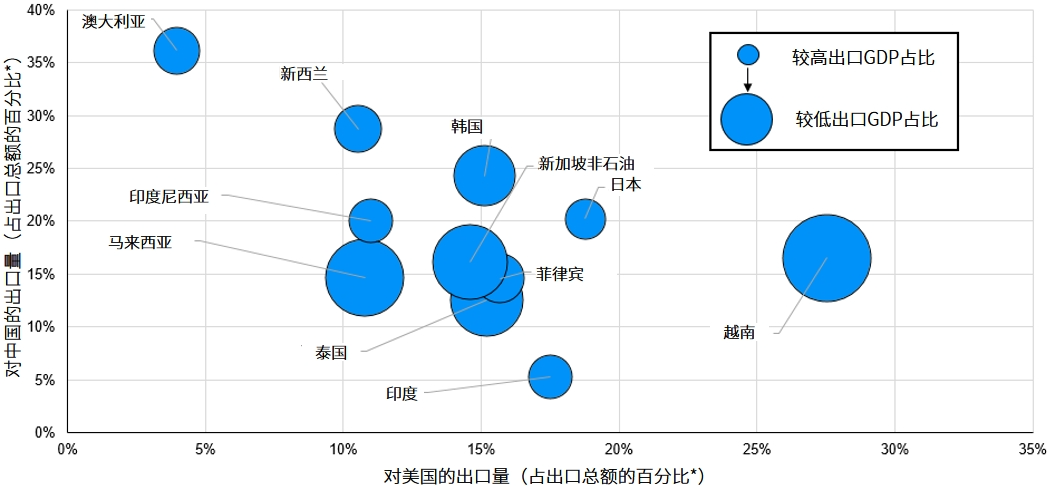

亚洲经济增长和企业盈利的驱动因素正在发生变化,已从出口转向更偏重地区内生消费。

泰国、印度尼西亚和印度等亚洲国家拥有更大的国内消费基础,而在贸易方面出现更全面的改善前,这些国家的表现应该会领先于其他国家。

印度尼西亚 今年迄今为止,国内需求占据主导,尤其是金属供应链的不断深化促进了资本货物的进口。未来的挑战在于确保这些收入增长可以分散影响到金属供应链之外。这可能通过政府政策支持实现,比如财政再分配或其他激励措施。

在最新财报季中,由于成本下跌和价格上涨提振利润率,食品生产商的盈利能力得到大幅改善。由于政府支出后续往往会增加,因此受益于政府支出上升,短期内消费者需求状况可能改善。

印度 公共投资、房地产和较高端消费一直是经济的主要推动因素。但乘用车销售放缓显示,在财政限制和较高端消费放缓迹象初显的情况下,国内需求必须进一步扩大至农村地区,同时需鼓励更多私人投资,以维持经济增长势头。

近期雨季表现令人失望,表明农业和农村消费将继续面临风险,且经济可能仍需要依赖公共部门来提供大量支持。

然而,我们仍看好印度大众市场消费的复苏,因为印度具有人口结构较年轻等长期结构性利好因素,而结构性改革可能将推动制造业加速和推高收入增长。这有助于在国内产生具有强大购买力的新一代消费者,预期未来10年将有6.4亿人加入中产阶层。同样令人鼓舞的是,近期消费者信心持续改善,已从新冠疫情的低位稳步回升。同时,信用卡普及率不断提高将继续利好信用卡恢复增长。

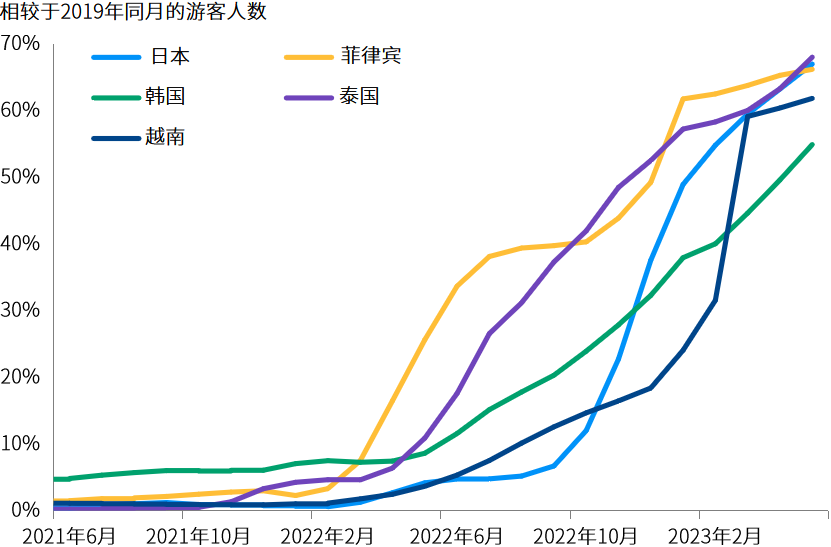

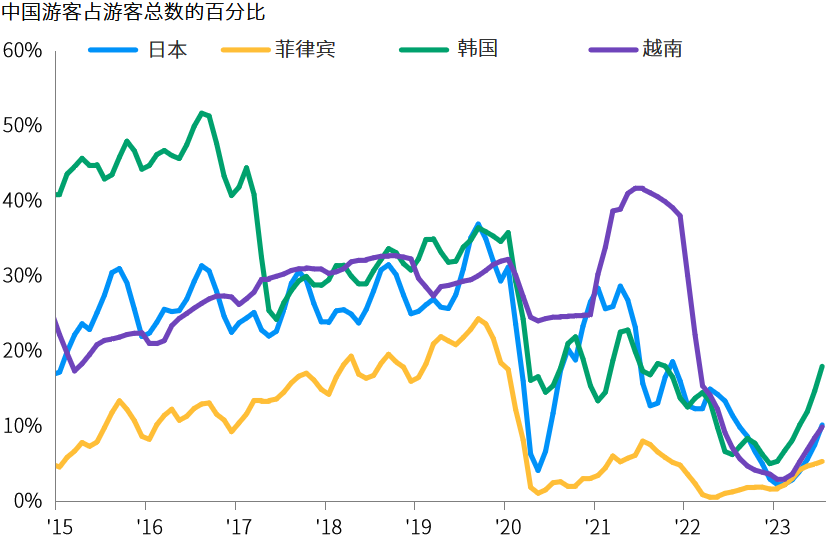

中国消费者信心回升

可能推动旅游业进一步反弹

资料来源:CEIC,泰国央行。日本观光厅,韩国旅游发展局,菲律宾观光部,越南统计总局。*泰国未公布自2019年以来的中国游客数据。

仍存在货币宽松空间

投资启示

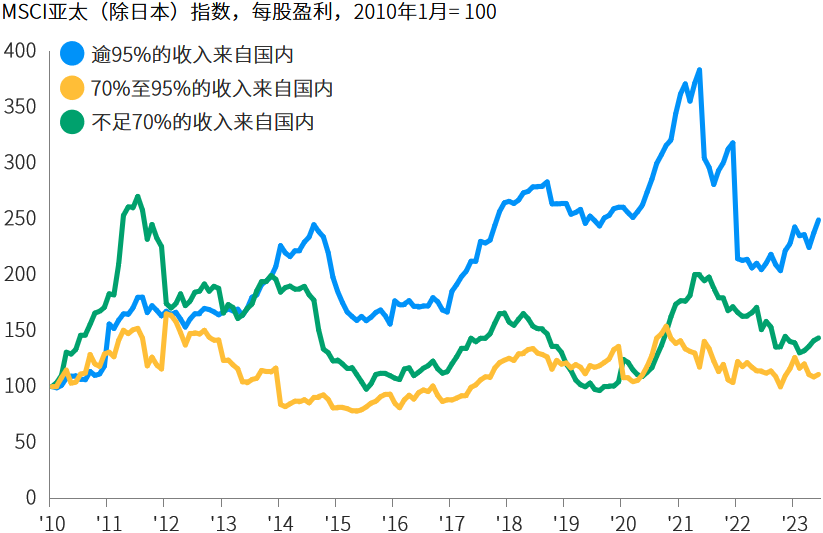

资料来源:FactSet,摩根资产管理。所用每股盈利为未来12个月的总预估值。* MSCI亚太(除日本)指数的成份股根据在其国内市场的收入占比分为三类。在审查期间内(2010年1月29日至2023年6月30日),每月对这些类别进行调整,以反映企业不同时期的运营变化。随后,各类别的每股盈利计算方法如下:汇总计算各企业在审查期间的每月市值加权每股盈利。然后,各每股盈利系列按2010年1月29日为100作为基准编制指数。过往表现并非当前及未来业绩的可靠指标。《环球市场纵览 — 亚洲版》。反映截至2023年6月30日的最新数据。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。