双焦 · 继续交易复苏,还是启动负反馈?

唐惠珽 2023-09-13

本文章91阅读

来源 | 中信建投期货微资讯

摘要

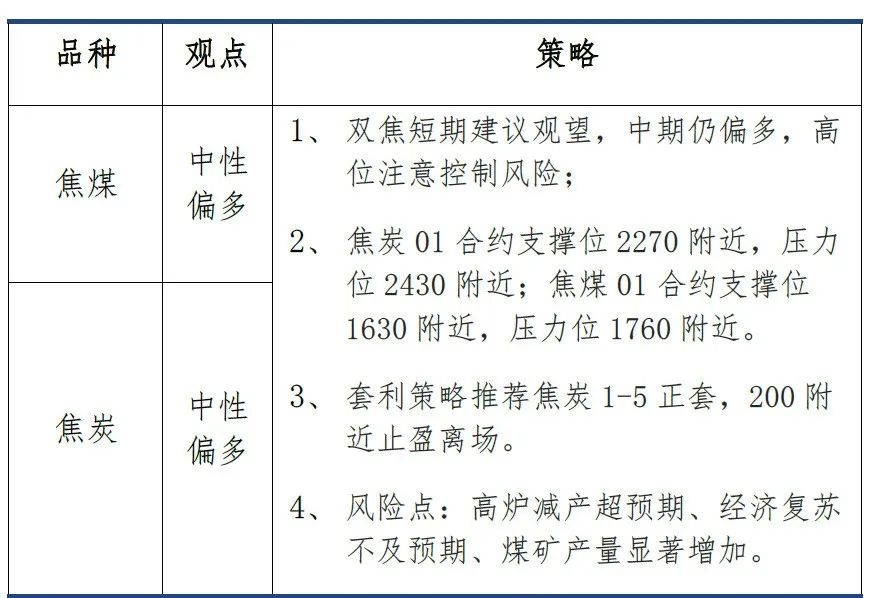

本期策略

最新观点:

利多因素:

利空因素:

上期策略回顾:

正文

01 行情回顾

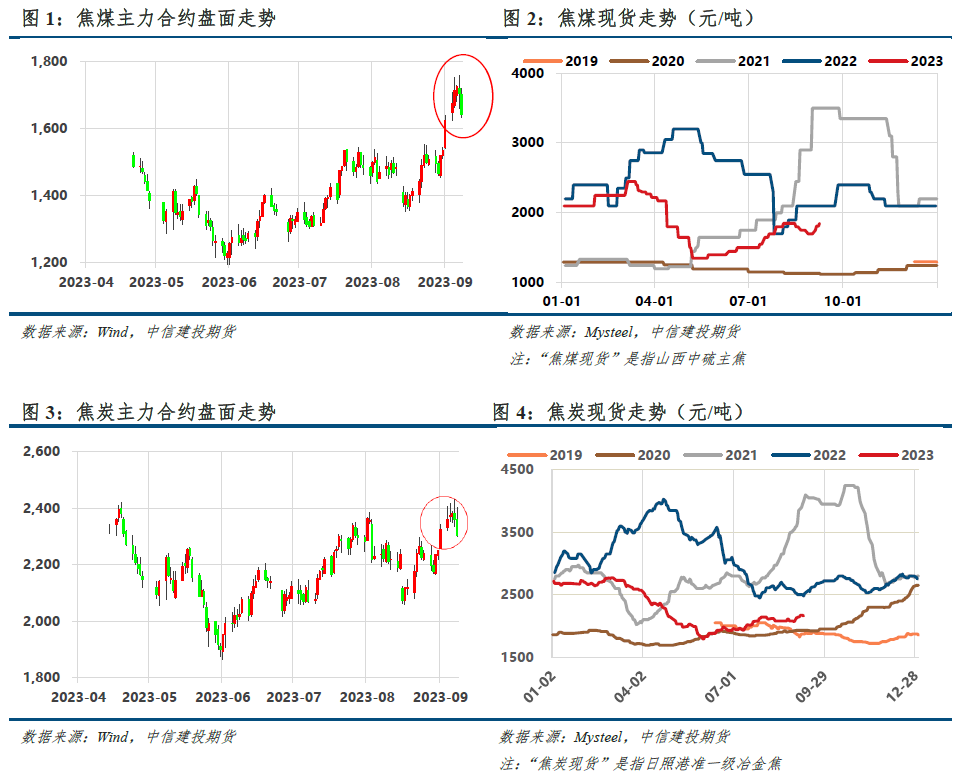

本周,内蒙古发布紧急通知,要求进一步做好煤矿安全生产工作;山西召开煤炭增产保供调度会议,古交地区部分民营煤矿逐步复产;铁水日均产量创年内新高,钢厂维持刚需补库,中间环节采买情绪高涨,焦煤现货价格飙升,部分焦企开启首轮提涨100元/吨;周中,市场传出国家将加强企业贸易业务风险管控;周五,成材现货需求与盘面同步性减弱,市场担忧钢厂负反馈,双焦冲高回落。整体而言,双焦期货震荡运行。

截至09月08日,盘面焦煤主力合约收盘价1642点,环比上周+0.98%,山西中硫主焦煤出厂价1850元/吨,环比上周+150元/吨;盘面焦炭主力合约收盘价2304点,环比上周-0.86%,日照港准一级冶金焦出库价2160元/吨,环比上周+30元/吨。本周,焦炭出口外贸订单价格、炼焦煤价格指数、进口煤价格均有回升,国内外价差有所走扩。

02 宏观数据

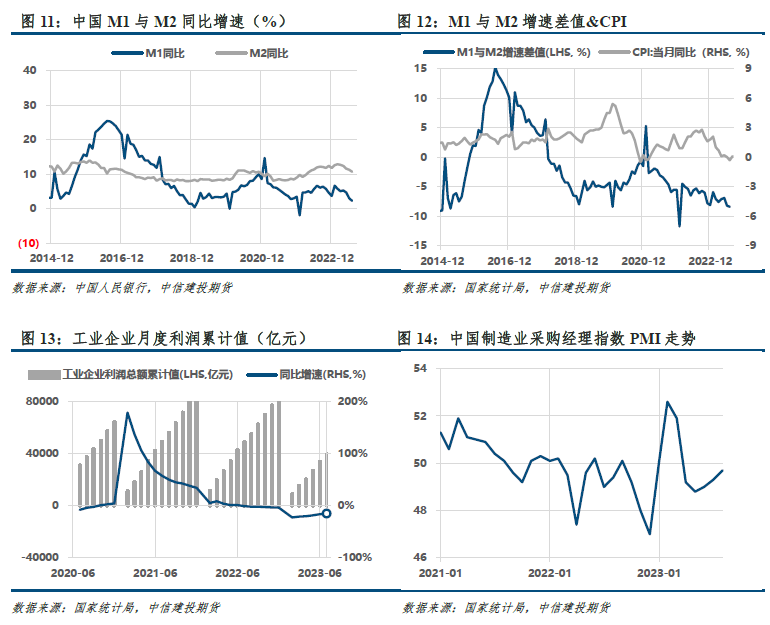

中国制造业采购经理指数PMI逐步回升,显示经济有望缓慢复苏。

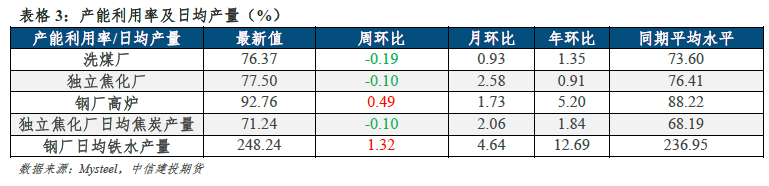

03 双焦基本面数据

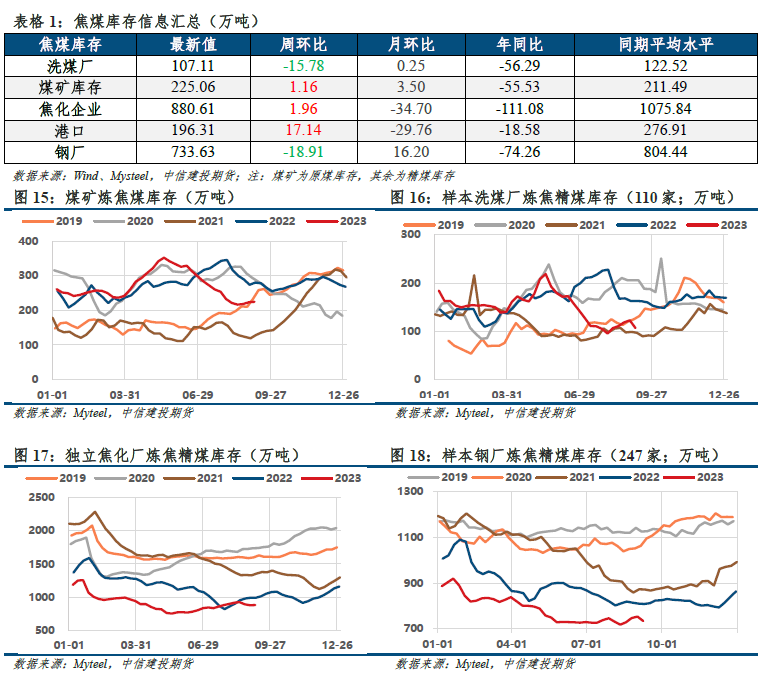

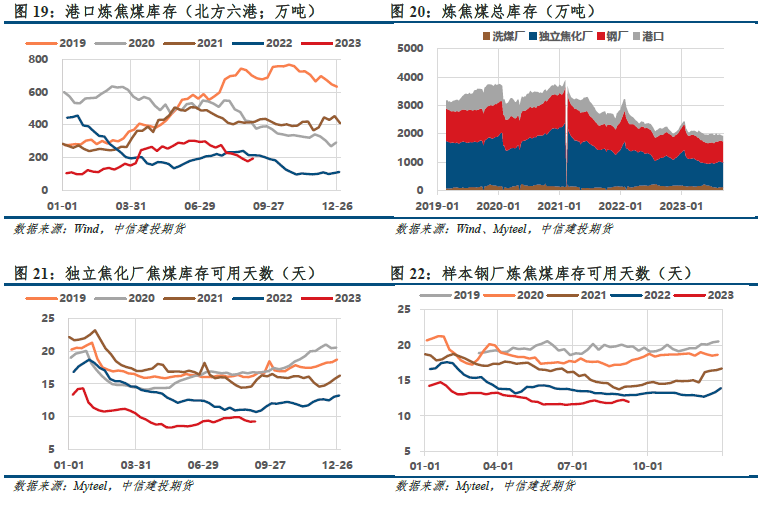

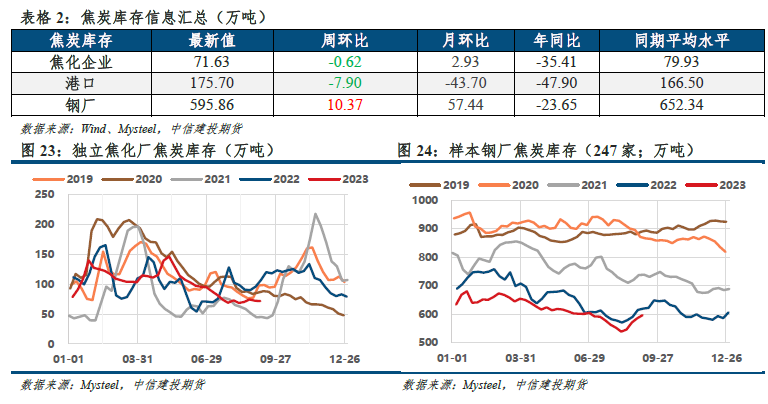

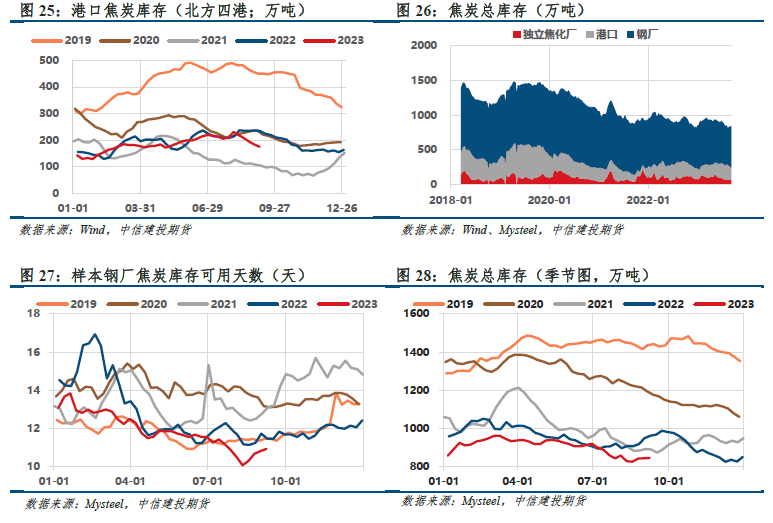

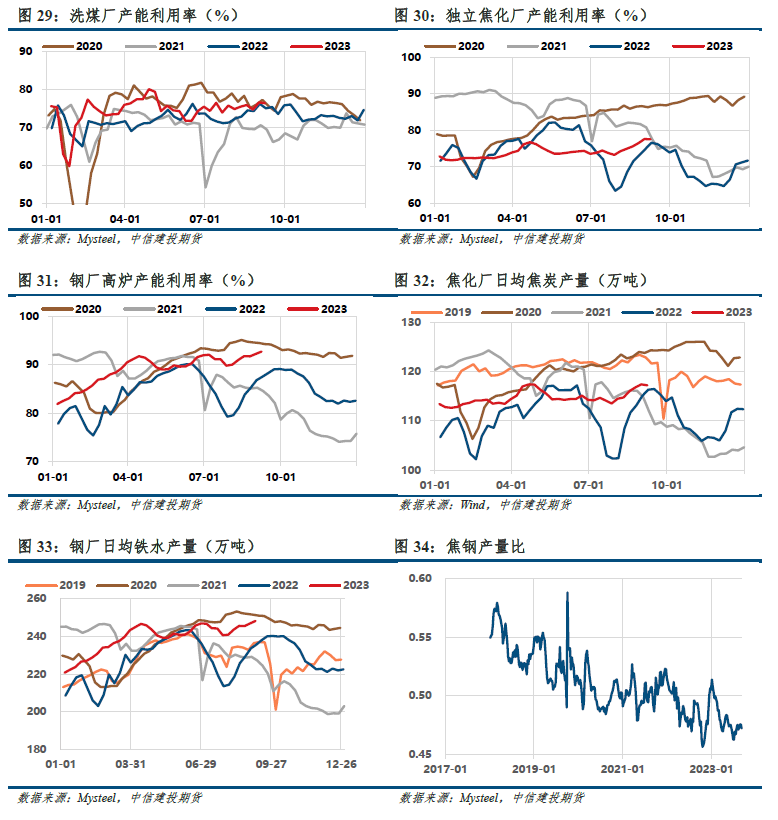

3.1 焦煤库存创新低,贸易环节拿货积极

3.2 粗钢平控预期证伪,铁水创年内新高

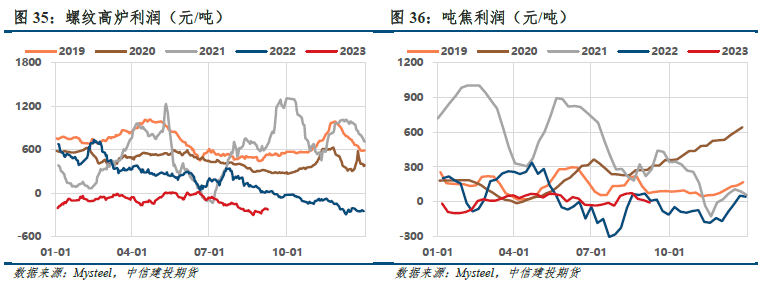

3.3 宏观预期主导,利润驱动失效

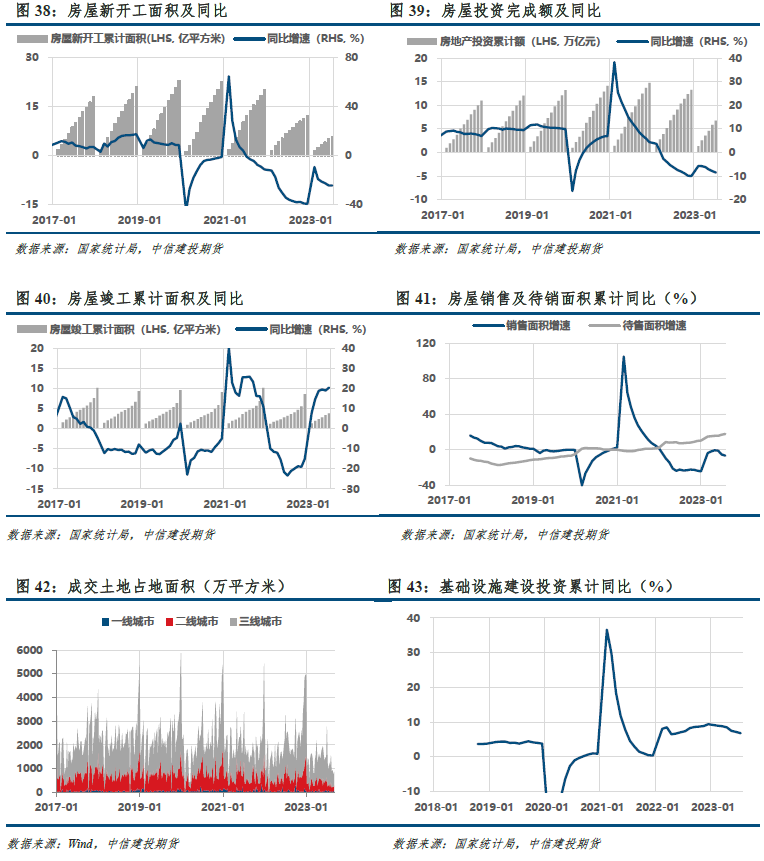

3.4 政策托底预期增强,但终端需求平淡

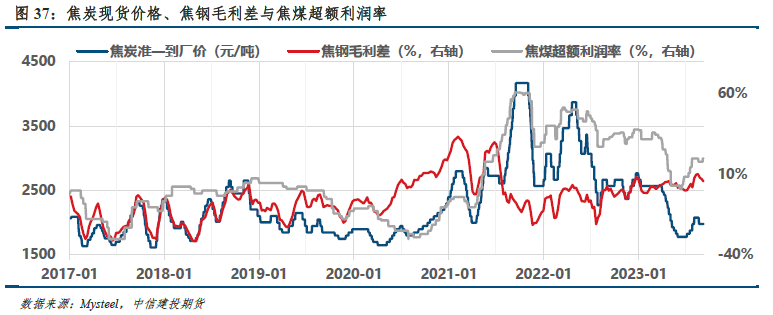

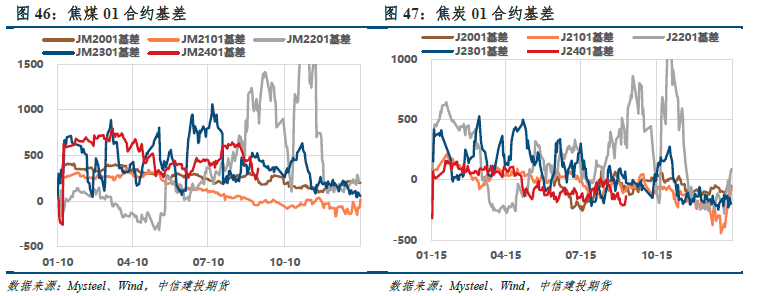

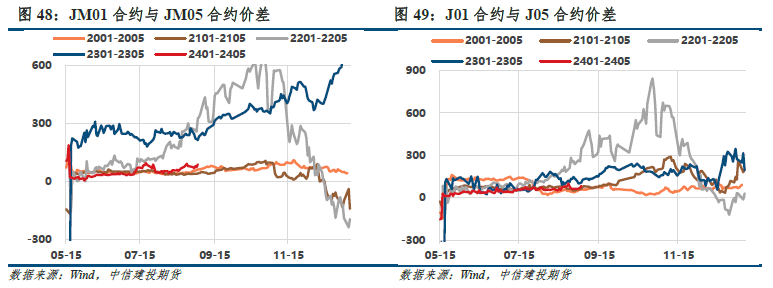

3.5 基差震荡偏强,空焦化利润盈利

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。