铁矿石:铁水维持高位,需求支撑较强

来源 | 国投安信期货研究院

铁矿石期货近期走势偏强,2401合约自8月初以来反弹幅度超过15%并创下新高。我们认为本轮铁矿反弹的主要原因还是在于高铁水带来的现实需求偏强,此外宏观政策利好不断释放和人民币贬值也对铁矿价格反弹起到了推动作用。目前铁水存在见顶预期,但在政策限产落地前,短期下降空间也相对有限。我们预计铁矿短期走势以高位震荡为主,未来关注终端需求的旺季表现以及政策限产的落地情况。

1、高铁水支撑铁矿需求,政策减产仍未落地

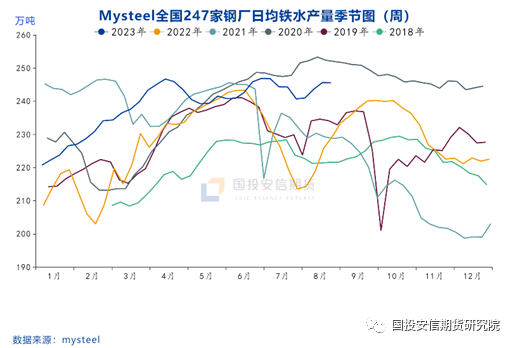

从需求端来说,近期钢联口径的247家钢厂日均铁水产量继续维持在245左右的高位,现实需求端的偏强成为支撑铁矿价格的重要因素。目前铁水处于顶部区域,一方面铁水从绝对量水平来说已经逼近前高,另一方面,高炉利润随着原料的走强而出现持续收缩,在终端需求没有明显起色的情况下,低利润势必会影响钢厂生产的积极性,所以铁水这边还是存在一定的减产预期。近期海外的高炉也有一定复产迹象,虽然说1-7月海外生铁累计产量依然下滑,但就7月单月来说,环比同比均出现改善。

目前政策限产预期依然存在,并且近期限产的消息也依然很多,不过就现实执行层面来看,仍然还没有对铁水产量造成影响,整体节奏不及预期,所以对市场的影响也出现弱化。虽然说铁水存在见顶回落的预期,但目前市场对旺季需求仍有期待,宏观政策层面也偏积极,所以如果没有政策限产的推动,短期铁水出现大幅下降的概率也比较低,可能是一个斜率比较小的下行。未来还是主要关注限产方面的消息,如果落地较快的话,那铁矿还是有下行的压力,此外还要关注后面终端需求的旺季需求成色情况。

钢厂方面的铁矿库存依然维持极低的位置,继续压降库存的空间已经非常有限,所以我们可以看到在铁水产量居高不下的情况下,钢厂短期在刚需的推动下还是有一定低位补库的情况。但由于钢厂本身利润偏低,并且终端需求没有明显起色,所以整体还是以低库存策略为主,补库持续性依然不足。而由于钢厂利润较差,以及库存结构性的问题,高中品价差继续走低。

2、海外发运较强,边际成本偏高

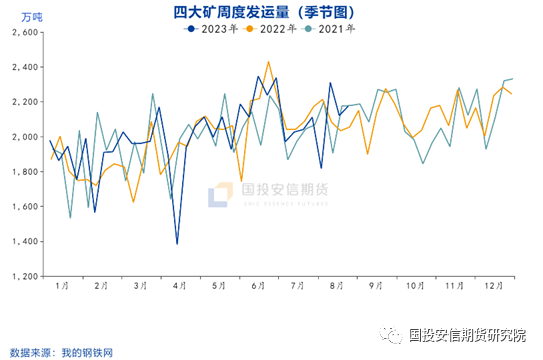

从供应端来说,近期海外发运继续回升,其中中小矿山发运增加明显,四大矿山方面与去年同期相比增幅有限。今年海外四大矿山除了力拓有明显增量外,BHP仅有小幅增加,而淡水河谷和FMG的发运同比则仍有小幅下滑,特别是下半年以来发运并算不上好。今年铁矿增量大多来自源于澳洲巴西的中小矿山,这也导致了其实今年铁矿的边际成本有所抬升。此外虽然近期海外发运有回暖迹象,但澳洲发往中国的比例有着回落的态势,前期由于我国需求较好,海外需求较差,澳洲发往中国的比例一直偏高,下半年需要注意海外需求如果出现回暖,将会对发往我国的量出现分流的情况。国内方面,到港量从此前的高位有所回落,目前回到正常的到货节奏,整体来看由于海外发货比较强,所以国内到港依然处于相对偏强的状态。不过未来需要关注海外分流可能带来的影响。

3、港口库存偏低,结构性问题仍存

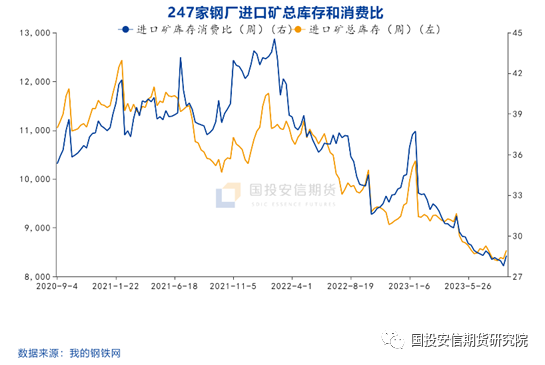

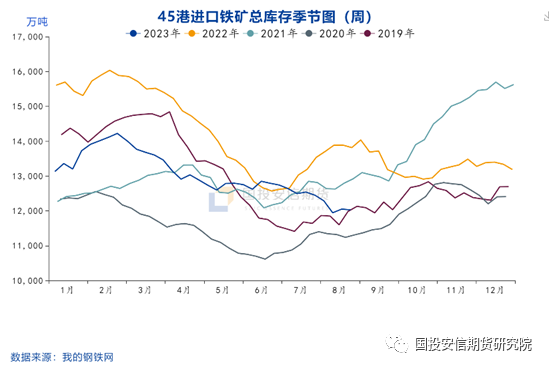

港口库存方面,由于疏港量继续高位增加,再加上前期台风带来的到港和卸货的问题,所以全国港口库存8月依然有较为明显的去化。不过随着近期到港量的逐步回升以及铁水的可能见顶,港口库存也出现阶段企稳的情况,本周一的港口库存是已经出现一定程度的累库。不过在铁水没有出现明显减产前,港口库存累库的压力不大。而从结构性角度来看,澳矿库存处于低位,特别是主流中低品矿的库存水平偏低,而巴西矿则相对偏高。此外近期随着海外需求的回暖,海外现货价格走势明显强于国内现货,所以进口利润也出现快速的收缩。

4、总结

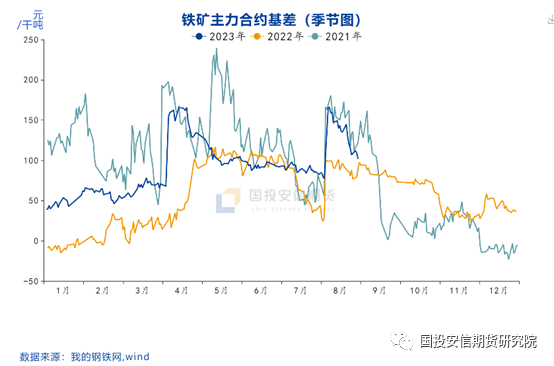

短期铁矿供需双强,但随着钢厂利润的收缩,铁水存在减产预期。目前虽然政策限产仍然没有落地,但也不应完全忽视相关影响,目前铁矿盘面已经收复了此前因限产消息发酵出现的下跌并出现阶段新高,我们觉得这个价格基本上没有反应减产的预期,所以估值层面来说铁矿是相对偏高的。此外近期人民币汇率企稳,基差也出现快速收缩,我们认为铁矿盘面在估值偏高的情况下进一步上涨的动力不足,整体走势以高位震荡为主。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。