热点分析 | 产能淘汰VS粗钢平控,焦炭路向何方?

来源 | 盛达期货

在粗钢平控政策干预下,2023年下半年铁水仍有回调压力,直接影响炉料未来需求,然供应端4季度落后焦化产能淘汰与置换亦存在变数,供需双降的情况下焦炭价格如何博弈?

一、焦化行业结构性优化依旧,23年落后产能在四季度集中淘汰

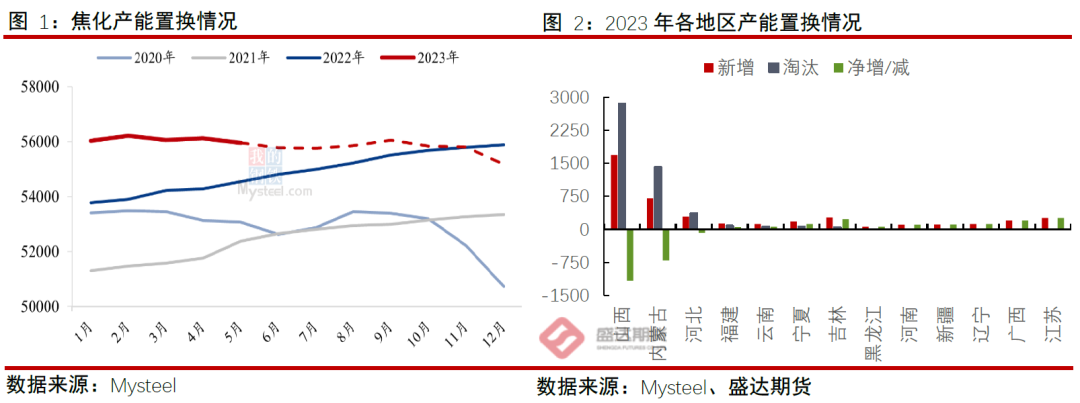

在双碳和供给侧改革的背景下,自2016年以来全国焦化产能不断优化,根据中焦协统计,十三五期间,全国共计淘汰落后焦化产能5000万吨。十四五期间,焦化产能在淘汰置换过程中迎来了净增加的情形,2021年焦化产能净增加2600万吨、2022年净增加2550万吨,但是落后产能仍未全部淘汰,焦化产能依旧有优化的空间,其中落后产能主要集中在山西和内蒙古地区并且要求在2023年底全部关停,因山西省在2022年7月发布《山西省人民政府办公厅关于推动焦化行业高质量发展的意见》,要求控制全省总产能在14372.4万吨以内,不再新增焦化产能;“先破后立”,在2023年底前全面关停4.3米以下焦炉,“上大关小”,置换并淘汰落后产能。内蒙古则是严禁新增焦炭产能,炭化室高度小于6.0米顶装焦炉、炭化室高度小于5.5米捣固焦炉、100万吨/年以下焦化项目,原则上2022、2023年底前全部退出;符合条件的可以按国家标准实施产能置换。

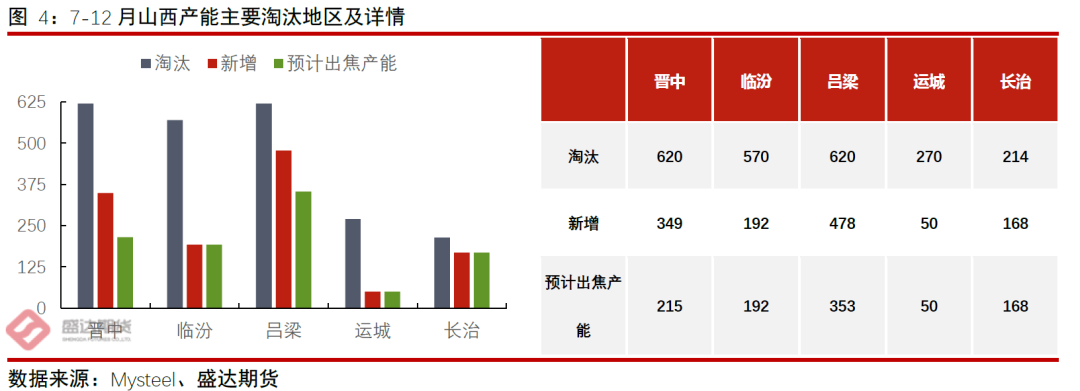

根据Mysteel统计,2023年全国焦化产能预计增加4268万吨,减少4924万吨,净减少656万吨。截至1-6月产能共计减少1334万吨,增加1448万吨,净增加114万吨;7-12月产能淘汰开始增加,产能预计减少3590万吨,新增2821万吨,净减少769万吨,但是考虑到新增产能可能投放不及预期发生延迟、设备调试等因素,下半年净减少可能会达到1803万吨。

二、新增产能恐投放不及预期,2023下半年焦化产能缺口达1803万吨

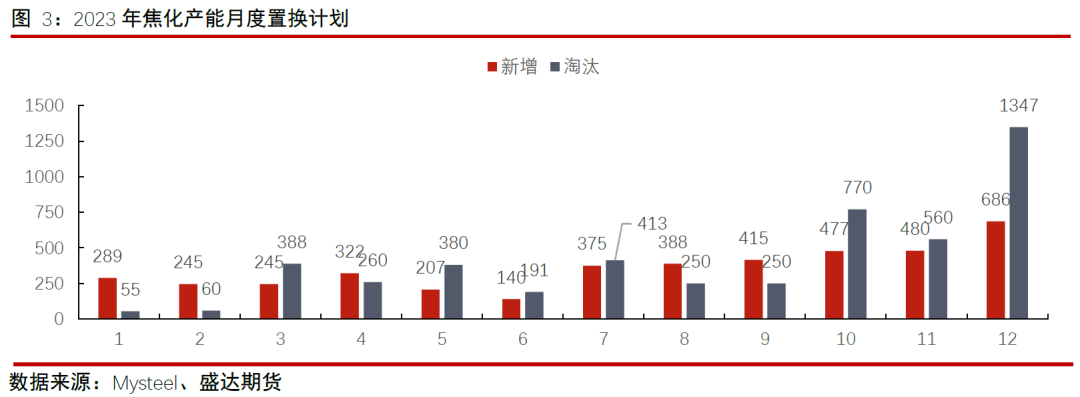

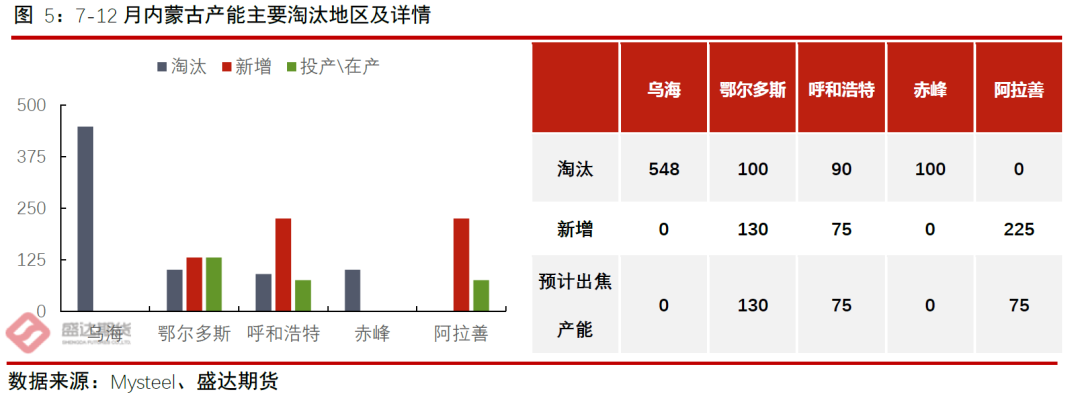

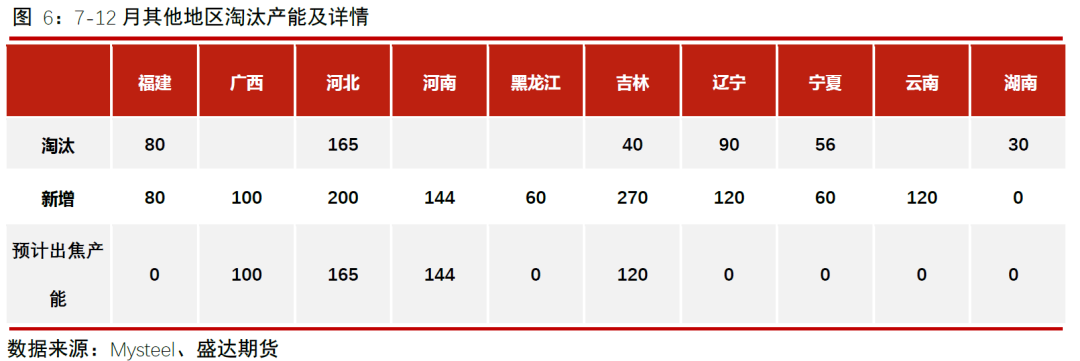

山西作为焦化产业集中地,背靠大量的煤矿资源也使得山西地区的焦化产业发展起步相对较早,截至到2022年底,全国总焦化产能达5.61亿吨,山西产能达1.24亿吨,占全国总产能22%。2023年7-12月山西待淘汰落后产能仍有2294万吨,其中临汾、晋中、运城、长治为主要地区。

虽然也会有新的产能投产,但是由于新建设备至少需要3-6个月的调试与烘炉,下半年新增产能难以完全投产,根据建成时间推算乐观情况下,下半年山西地区有效投产的产能在978万吨,预计下半年山西省焦化产能净缺口将会达到1316万吨。

截至2022年内蒙古焦化产能达到5880万吨,2023下半年预期淘汰产能838万吨,计划新增430万吨,但是阿拉善地区新增产能仍有部分在建,不能及时投放,所以内蒙古焦化产能下半年预期净减少558万吨。

2023下半年其他地区仍有部分落后焦化设备还未淘汰涉及产能458万吨,计划新增产能1154万吨,但是近一半因项目仍然在建或设备还在调试投放大概率延期,如期投产产能为529万吨,产能净增加71万吨。

综合来看,在考虑项目完工时间和设备调试导致产能投放延期的因素下,下半年总焦化产能净减少预计达 1803 万吨,对比期初新装置顺利开工的乐观预期下,产能额外减少 1034 万吨。

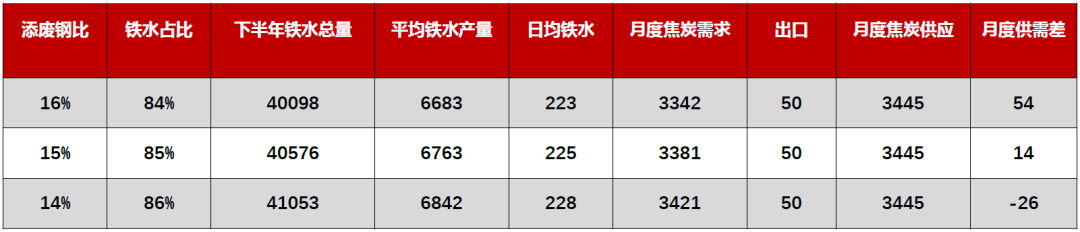

三、下半年粗钢平控下的铁水下滑情况决定焦炭累库幅度

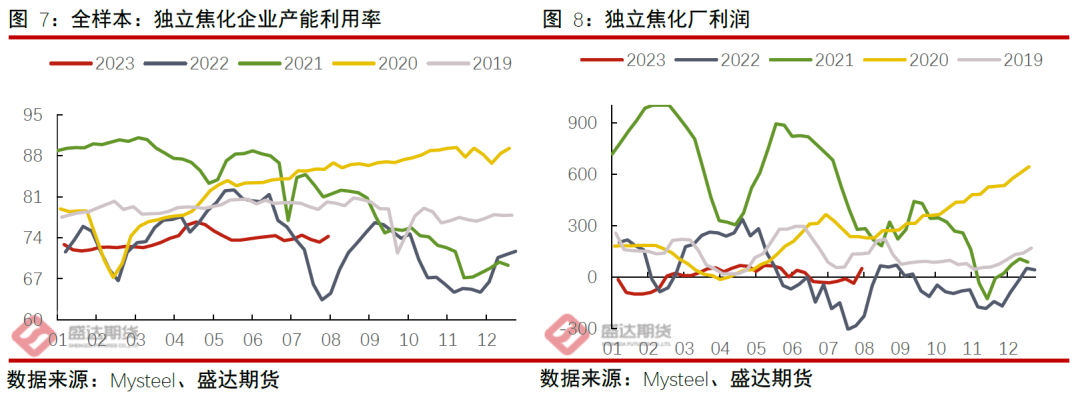

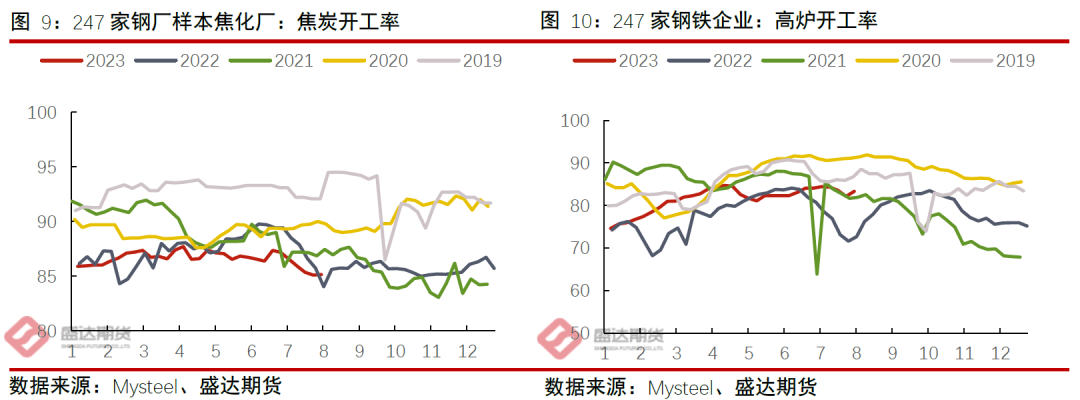

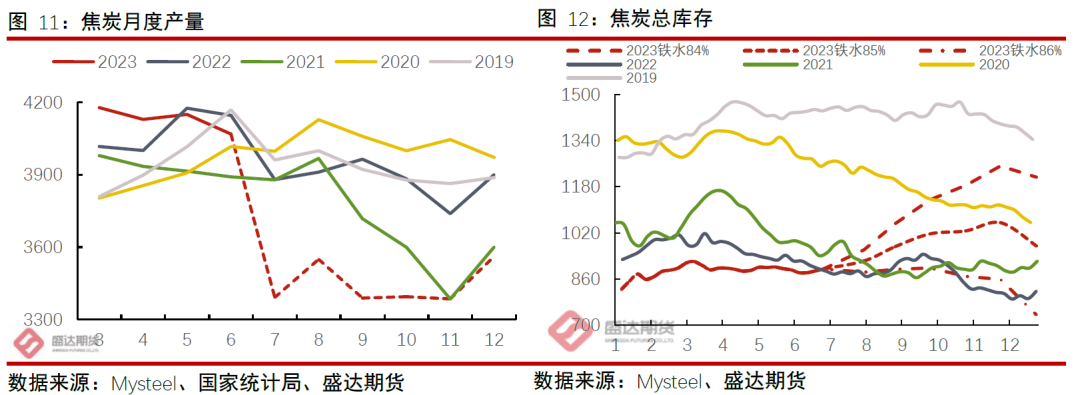

▶ 焦炭供应

▶ 焦炭需求

综合来看,在加权平均78.4%焦化产能利用率情况下,焦炭下半年累库压力从铁水下滑至228万吨开始显现,铁水需求在225-228万吨焦炭供应稍显紧张,库存压力相对有限,但是焦化产能利用率仍有近20%的抬升空间,在不考虑提产的情况下,产能置换带来的供应缺口仍然无法完全对冲需求端的下滑。

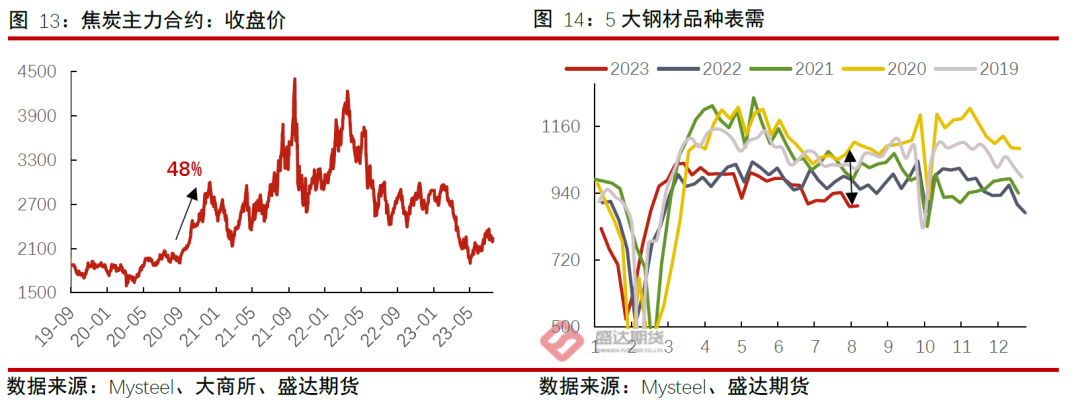

四、即使焦化产能淘汰超预期,焦炭也难以重现20年辉煌行情

2023下半年焦炭行情难以重现2020年下半年涨幅48%辉煌行情原因有二:

1. 焦化行业在经历了2020-2022年产能置换的过程共计净增加5000万吨左右,尽管焦炭产能在2023年下半年面临净减少1803万吨的情况,对比2020年下半年净减少2500万吨的情况下,2023下半年焦炭在产产能仍有3200万吨左右的净增加。

2. 2020年下半年更是经历了新冠疫情得以控制后海内外供需错配和多个国家货币、政策宽松的助力,国内制造业承接因海外疫情失控导致的供应缺口,叠加国内经济开始复苏,基建、地产、出口共同发力推动钢材需求不断走强,黑色商品产业链的强劲正循环带动了焦炭价格水涨船高,然而2023年房地产行业则在多家知名房企暴雷,居民信心受挫驻足观望,房企销售资金回笼难度加大导致拿地新开工意愿偏低,整个行业仍处在底部盘整,海外经济受到美国加息带来的全球经济紧缩。综合来看,2020年焦炭在天时地利人和的加持下走出了难得一见的大行情,2023年焦炭则难以重现往日的辉煌。

五、策略建议

下半年不仅有粗钢平控,更有当前钢厂利润因炉料价格上涨受到挤压收缩,供应压力下库存矛盾逐渐累积,受制于利润影响铁水下滑是大概率的,同样会压制炉料需求;当前焦煤现货价格有所松动,海外煤性价比回升,焦企补库需求逐渐转向刚需采购,叠加建材价格下跌导致钢厂利润收窄,焦炭采购节奏放缓,结合焦煤全年供应宽松,一旦平控不及预期或者终端需求金九银十超预期,产业链利润将会重新分配,届时做阔焦化利润有参与的可能。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。