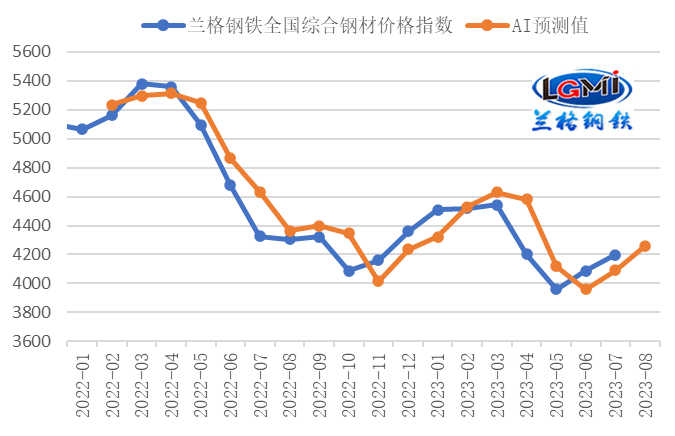

八月份国内钢铁市场将震荡反弹

王国清 2023-08-02

本文章92阅读

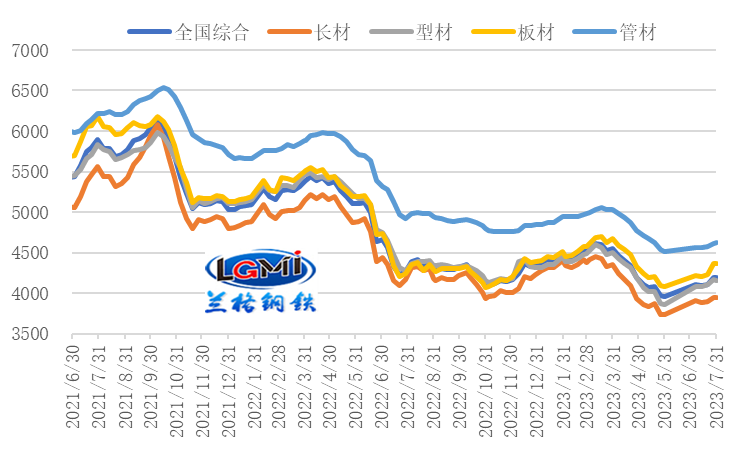

三、钢铁行业成本分析:原料价格稳中上涨 月均成本有所上移

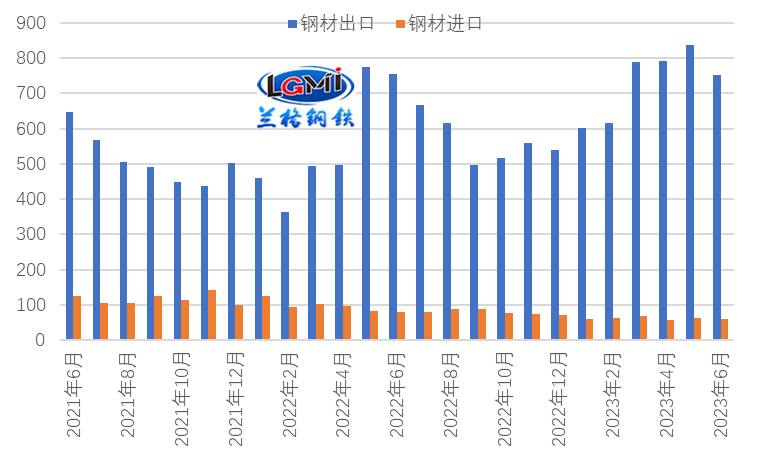

我国钢材出口结束连续13个月保持同比上升态势,7月份首次呈现回落。当前,我国钢材出口价格优势依然存在,但优势空间有所收缩,海外钢铁供给首先同比增长态势,但我国钢铁行业出口订单指数有所回升,对钢材出口形成一定支撑;兰格钢铁研究中心预计后期钢材出口或仍呈现相对高位运行,但后期的出口环比下降压力加大,而由于去年下半年单月钢材出口基数相对偏低,同比方面再度转为增长的可能性仍然存在。

从国外环境来看,高企的通胀、持续的地缘政治冲突、金融市场的动荡和贸易壁垒的增多都在持续影响全球经济的增长动力,全球制造业PMI指数持续在收缩区间下降,反映全球制造业下行态势有所加剧,全球经济复苏之路仍面临较大挑战。