如何理解6月工业企业利润数据?——6月工业企业利润数据点评

来源 | 边泉水经济研究

// 核心结论

6月规模以上工业利润总额同比增速较5月继续改善,盈利端的持续修复反映工业企业整体效益逐步恢复向好的态势,有助于权益市场定价,营收端依然偏弱或主要与上游原材料价格不断探底有关。相应地,上游成本的下降也带动私营企业利润同比增速的大幅改善。目前工业企业库销比仍处高位,7月政治局会议认为当前经济运行的主要矛盾还是在于国内需求不足,并且将稳增长扩内需摆在了更加重要的位置,预计将有助于下一阶段工业企业库存的去化。

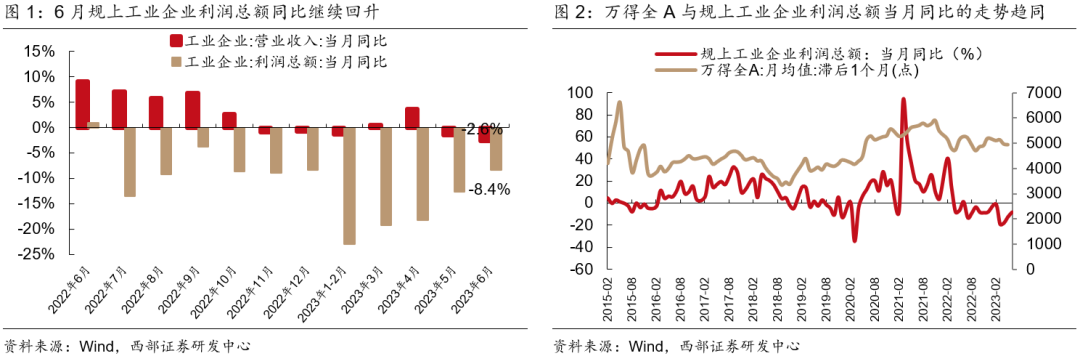

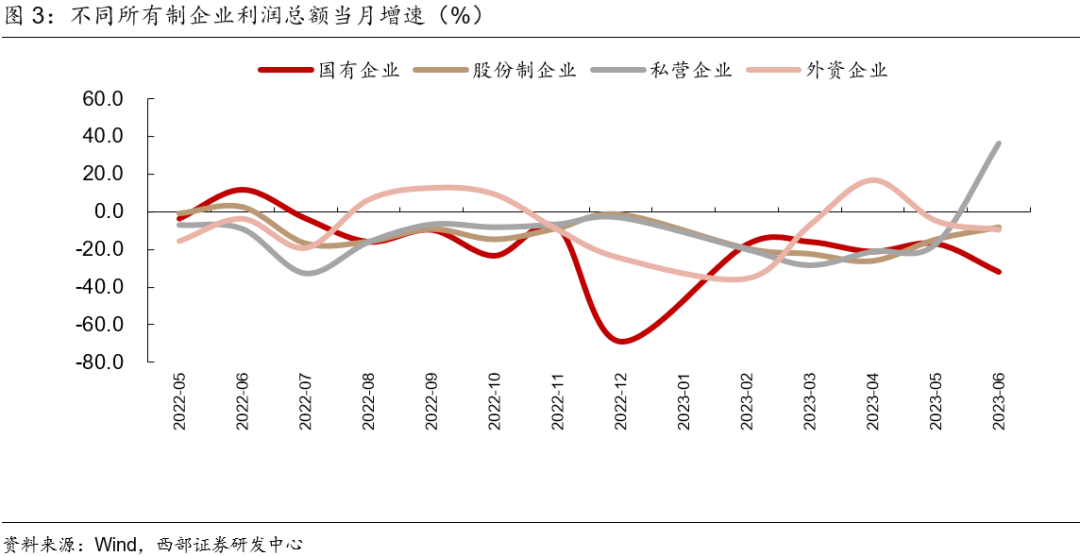

6月工业企业利润增速继续修复,私营企业盈利增速大幅改善。6月规模以上工业企业利润总额同比增速为-8.4%,较5月回升4.2个百分点,延续3月以来的改善态势(图1),工业企业利润增速与权益市场表现高度正相关,利润端的持续修复有助于权益市场定价(图2);营收端增速则继续小幅下降,同比下跌2.6%,跌幅较前值扩大1.2个百分点。值得注意的是,不同类型企业利润增速出现较大分化,6月私营和国有企业利润增速出现明显的反向变化:私营企业利润总额同比大增36.4%,高于5月53.5个百分点,而国有企业利润增速仅录得-32%,较前值大幅下降15个百分点(图3)。我们理解国有企业多分布在采矿、原材料制造等上游行业,而私营企业在中下游居多, 6月国有和私营企业利润增速的反向变化或与上游矿产品价格持续下行,下游成本压力缓解下利润改善有关。

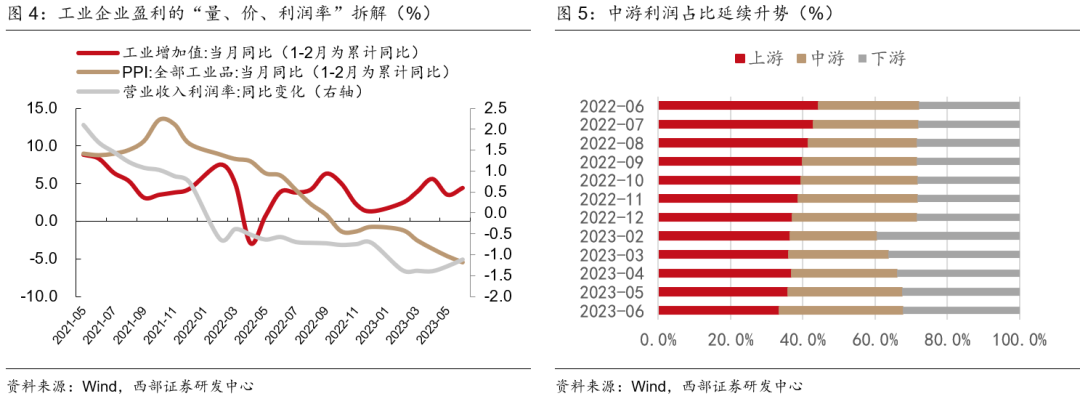

6月工业品价格指标继续探底,利润的修复主要源自于量和利润率层面改善的驱动。从结构上看,6月PPI继续下行拖累营收和利润增速,但工业增加值小幅回升以及营收利润率降幅收窄对盈利的修复形成一定支撑(图4)。具体看:1)6月工业增加值同比增速小幅回升至4.4%,高于5月0.9个百分点;2)6月PPI同比跌幅继续扩大,增速降至-5.4%,前值为-4.6%,去年7、8月基数较低,未来两个月PPI跌幅有望收窄;3)6月营收利润率当月值为6.44%,高于5月0.27个百分点,1-6月营收利润率同比降幅继续收窄至1.12个百分点,前值为1.28个百分点,主要与上游矿产品价格下降成本压力减轻有关。

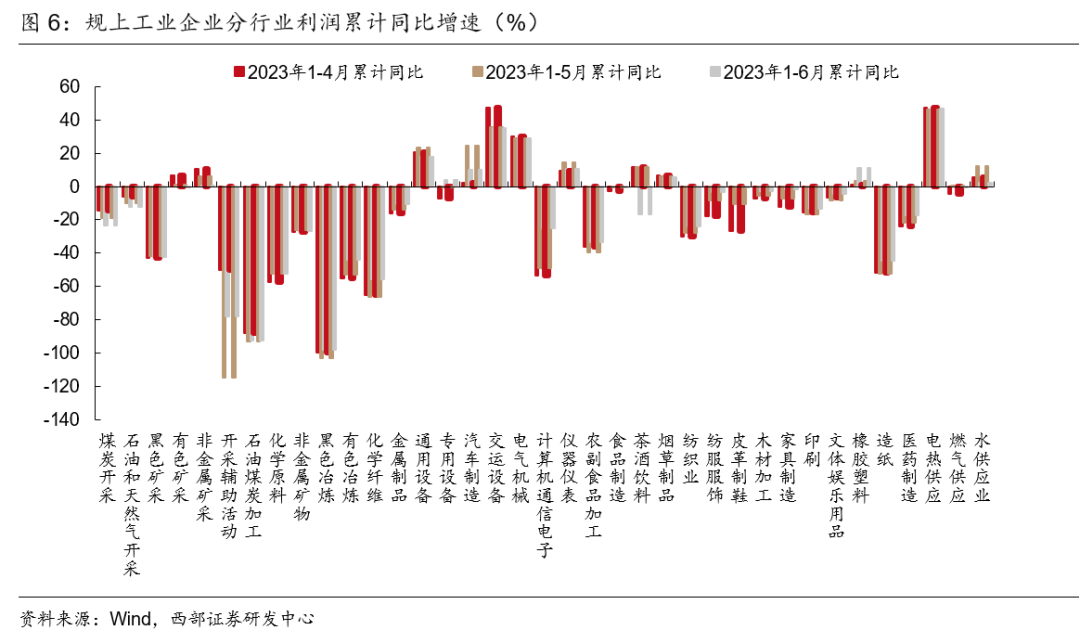

分行业看,6月中下游利润占比继续扩大,装备制造业和消费品制造业盈利持续改善。根据我们测算,1-6月上、中、下游利润总额占比分别为33.4%、34.3%和32.3%,前值分别为35.8%、31.7%和32.5%,受原材料价格下降影响,上游利润出现较大幅度收窄,中下游盈利持续修复(图5)。具体看,6月中游利润的回升主要受计算机、通信和其他电子设备制造业以及专用设备制造业等行业的拉动,1-6月两大行业利润累计同比增速较前值分别上升24和4个百分点。在扩内需促消费政策引导下,多数消费品制造业利润增速上行。国家统计局数据显示,6月利润同比增长的消费品行业数量为10个,较5月增加5个。从累计同比增速看,1-6月皮革制品、造纸以及橡胶塑料等行业利润修复较快。上游方面,工业品价格继续承压,多数行业利润继续下行,煤炭开采、石油和天然气开采、有色矿采、非金属矿采等行业利润增速延续此前下行趋势(图6),基数效应下7-8月或有边际改善,但趋势反转仍需更多信号释放。

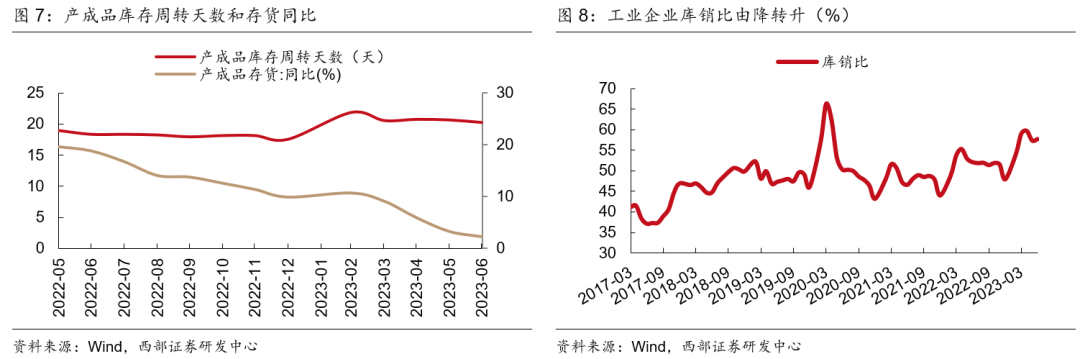

工业企业延续去库态势,但库销比仍在走高。6月工业企业产成品存货同比增速进一步下行至2.2%,前值为3.2%(图7)。根据我们测算,6月工业企业库销比环比依然上行(图8)。在工业企业持续去库存的背景下,库销比不降反升,侧面反映当前工业企业需求端仍较为疲弱,也符合政治局会议对宏观经济形势的判断。

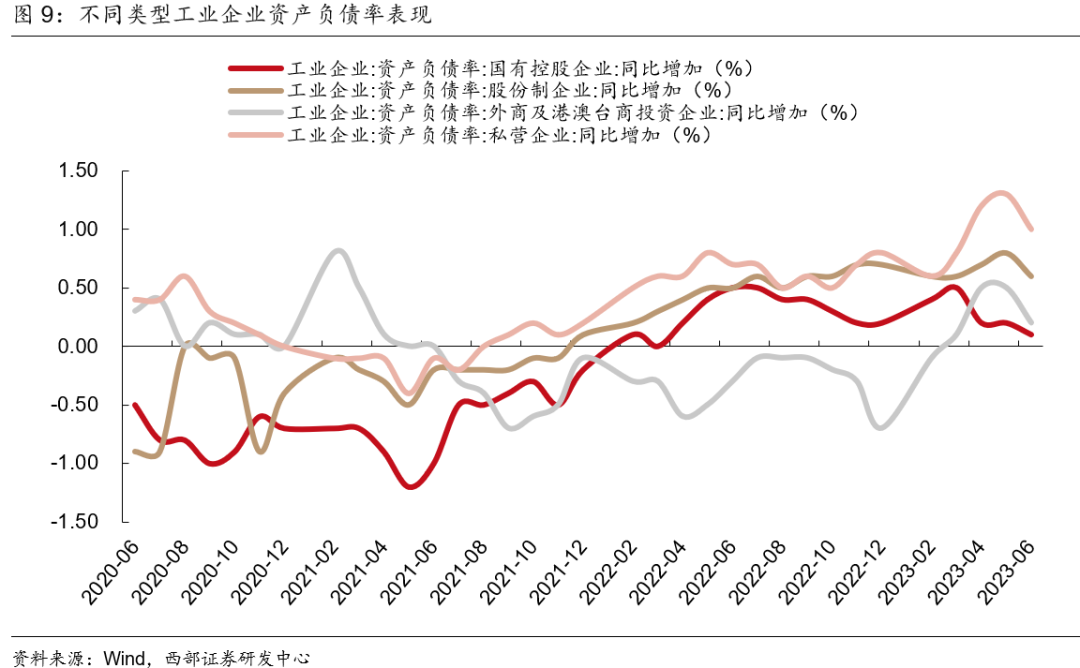

工业企业资产负债率延续升势,环比涨幅有所增加。6月末,规上工业企业资产负债率为57.6%,环比上升0.2个百分点,升幅较5月出现放缓,同比上升0.7个百分点,升幅较前值小幅回落。分企业类型看,国有企业取代私营企业,成为环比升幅最大的企业,环比上升0.2个百分点,同比升幅最大的仍然是私营企业,同比上升1.0个百分点,较前值有所收窄(图9)。

正文

一

二

三

四

五