中期利多指引明确,铜价大势偏向乐观

来源 | 兴业期货

摘要

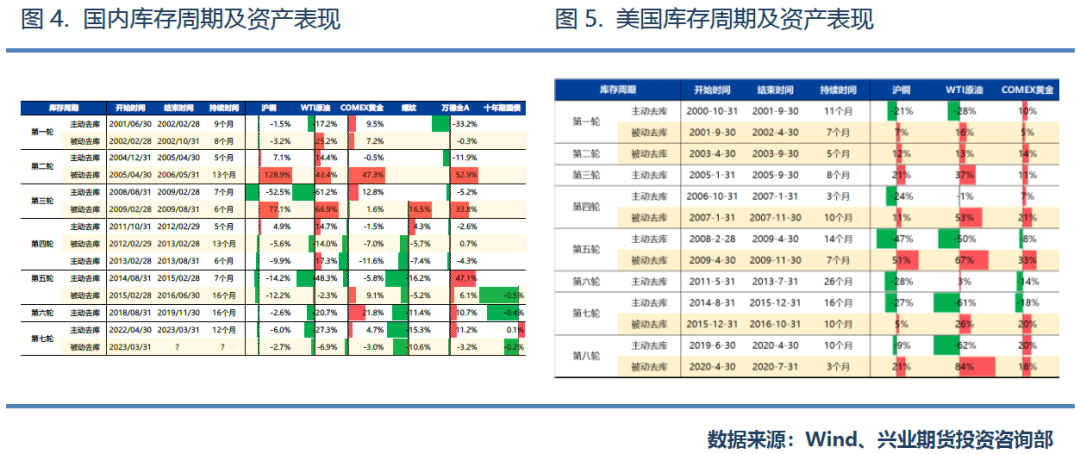

美元趋势向下,海内外库存周期错位。美联储货币紧缩接近尾声,美元指数趋势大概率向下,对铜价存在边际利多。国内有色金属板块已率先进入被动去库阶段,但美国目前仍处于主动去库阶段。从历史表现来看,铜价在美国进入到被动去库阶段后,上涨概率为100%,因此宏观面上趋势性向上动能的确定仍需等待海外库存周期切换。

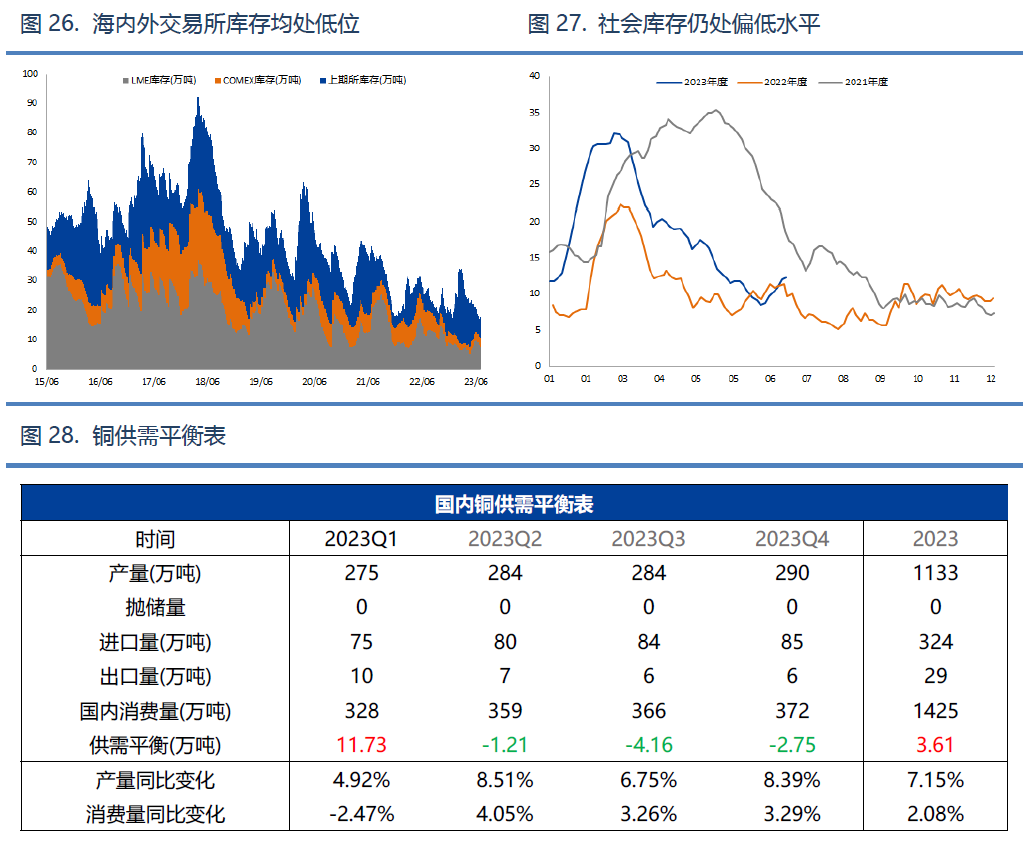

供需端暂无明显缺口,低库存结构提供价格支撑。矿端供给长期走向紧张的趋势较为确定,但短期内仍将保持增长。需求端新旧能源结构分化延续,但传统能源在稳增长政策预期下,韧性较强。供需端暂时难以产生明显缺口,但低库存结构下,价格下方支撑较为明确。

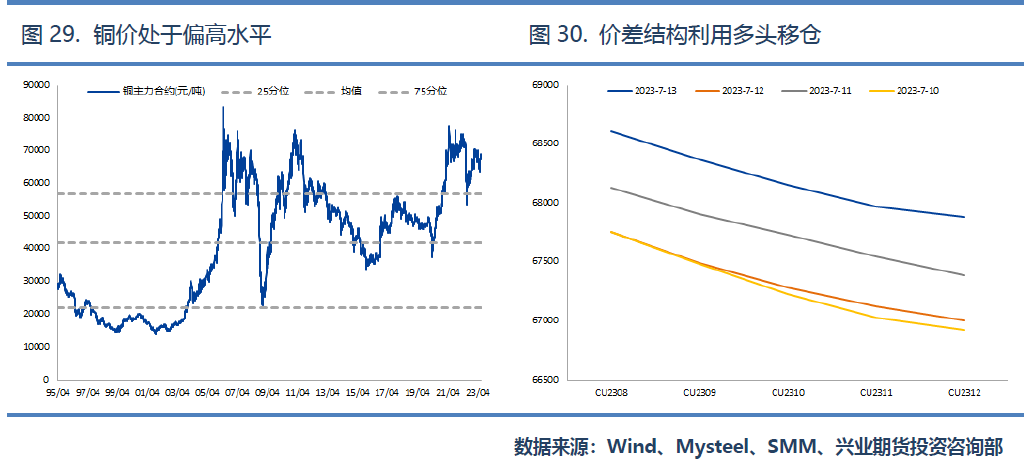

逢低布局中期多单。美元指数向下趋势确定,库存周期大概率边际改善,叠加矿端供给增量将逐步减缓,宏观面与供需面均存潜在利多,铜价中期向上趋势较为明确。从微观价差结构来看,有利于多头策略,但目前铜价估值偏高,因此建议逢低布局中期多单。

风险提示:海内外经济超预期衰退。

1

2023上半年行情回顾

上半年铜价基本维持在63000-71000区间内震荡运行,并无明显趋势行情,但市场在“弱现实、强预期”的摇摆中,叠加事件扰动的影响,出现阶段性单边走势:

阶段一:2023.01

国内疫情放开,美联储加息放缓预期。年初市场在宏观拖累下经历了一波快速下跌后出现了持续近一月的反弹。主要由于国内防疫政策的调整,市场宏观预期出现快速修复,叠加市场对美联储加息节奏放缓的预期有所抬升,美元指数持续向下,对铜价形成支撑。

阶段二:2023.01-2023.04

需求预期反复,美国流动性危机。国内消费数据整体表现不及预期,但市场对政策预期较为乐观,而海外银行业危机引发市场避险情绪,但同时对美联储加息的预期出现调整,美元指数单边走弱,驱动多空交织,铜价震荡运行。

阶段三:2023.04-2023.05

海外衰退担忧,国内复苏节奏不及预期。国内铜价“弱现实”被交易定价,叠加市场对海外衰退预期抬升,铜价出现连续下跌,重回63000附近。

阶段四:2023.05-2023.06

国内稳增长预期增强,美联储加息接近尾声。国内对经济稳增长预期再度抬升,美联储暂停加息,宏观面利多铜价。但国内复苏节奏和美联储货币紧缩结束时点仍存较大分歧,铜价先上后下。

2

宏观面:美联储加息接近尾声,

海内外库存周期分化

美元指数:加息结束时点存分歧,

但方向确定,美元指数趋势向下

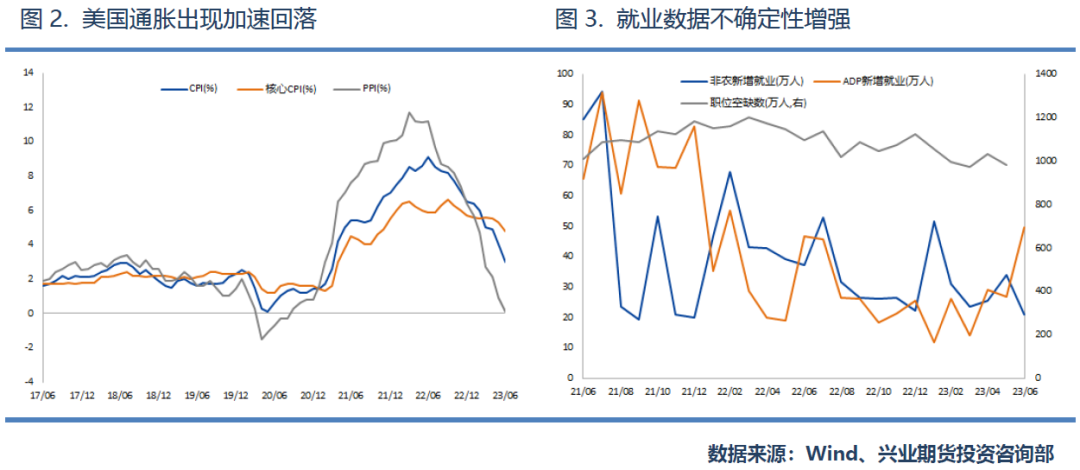

2023年上半年,美元指数基本处于101-106区间内震荡运行,表现略好于市场预期。美国经济和通胀均呈现出较强的韧性,叠加阶段性避险需求对美元形成了一定支撑。展望下半年,美元指数仍存在较多潜在利空,因此不排除美元指数会跌破100关口。首先从货币政策角度来看,虽然目前美联储何时结束加息仍存在不确定性,市场与美联储、美联储内部均存在分歧,但紧缩货币政策接近尾声高度确定。此前对美联储货币政策转向的主要制约来自于高通胀,但最新的美国CPI、PPI等数据均出现超预期的回落,美联储在年内结束加息的概率正在抬升。从经济增速的角度来看,紧缩的货币政策对宏观经济的拖累风险正在不断加大,6月的非农数据也表现不及预期,虽然美国年内出现衰退的概率不高,但阶段性的“衰退交易”可能会反复出现。因此整体来看,美元指数易跌难涨,对有色金属拖累不断减弱。

库存周期:海内外节奏分化,

对铜价向上驱动仍有待确认

从指标上来看,或受到疫情因素的影响,国内本轮库存周期较长,已经达到了42个月,但边际改善驱动已经显现,下半年在政策推动下,部分环节如下游设备制造业已率先进入主动补库,而有色金属板块目前已逐步切换至被动去库阶段。从历史走势来看,铜价在国内被动补库阶段通常呈现出大幅上涨或小幅下跌的走势。美国这一轮库存周期持续时间也偏长,一方面是因为补库阶段的持续时间较长,另一方面也是因为较为持续的高通胀同时推高了名义库存增速以及名义库存增长的持续时间。从各项指标来看,美国三大部门目前均处于主动去库存阶段,拐点尚未出现,因此下半年美国大概率仍将处于去库阶段。从历史表现来看,在主动去库阶段铜价多数下跌,但在进入到被动去库阶段后,铜价上涨的概率为100%。综合来看,由于目前海内外库存周期分化,宏观面对铜价的向上驱动仍需等待。

3

供给端:矿端产出充裕,

精铜供给稳定

矿端:短期产量维持增长,

远期新增项目有限

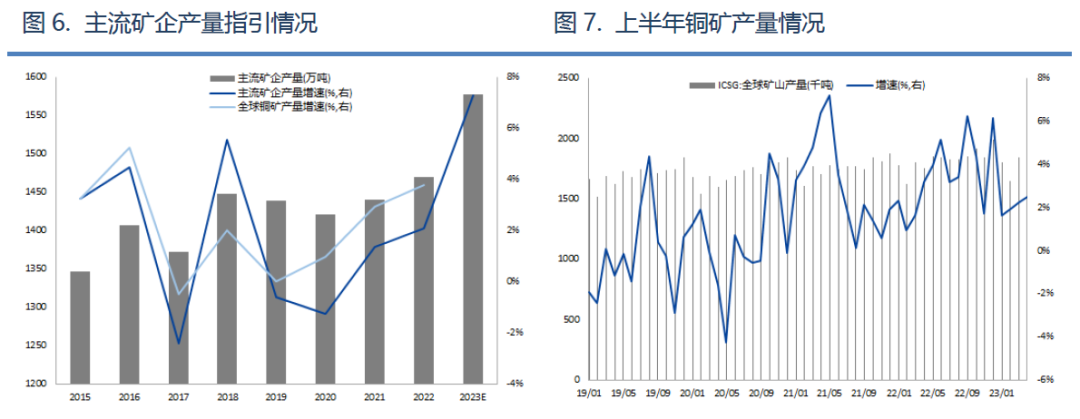

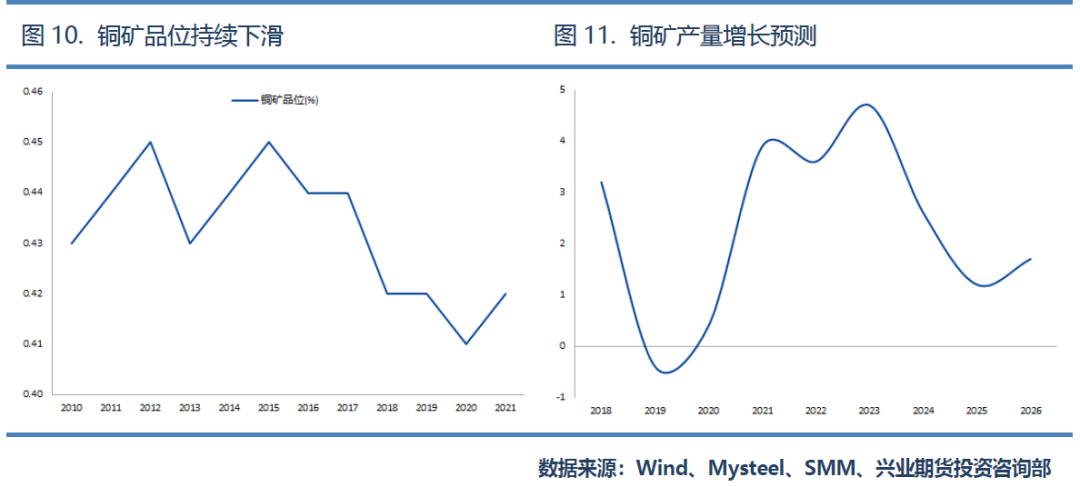

近年来受到主流铜矿品位下降、头部矿企资本开支、主产国罢工频发等因素的影响,铜矿供给紧张担忧持续。但从短期来看,2023年铜矿仍将维持较为充裕状态,且产出增量可能较22年进一步抬升。从目前头部矿企的产量指引来看,前30家企业2023年产量在1600万吨左右,同比增长7.3%,或为2015年以来最快增速。而根据ICSG公布的1-4月全球铜矿产量情况来看,仍保持乐观增长。从资本开支的角度来看,2016年以后铜矿企业明显偏谨慎,资本支出增长幅度明显减弱,但在近几年仍有一定的增加。

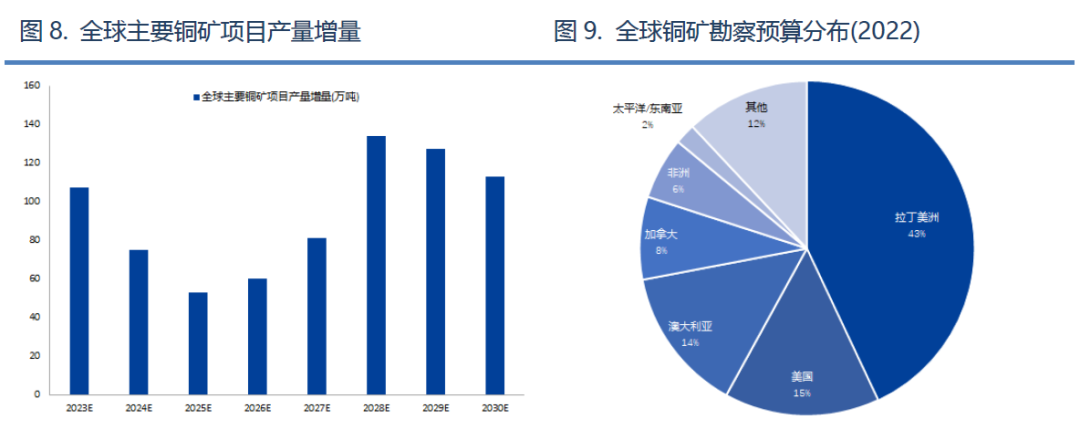

而新增项目方面,虽然铜矿勘察预算有所增加,但在区域分布上拉丁美洲占比达到43%。且近年来大型铜矿鲜有发现,目前产量靠前的铜矿主要发现于90年代,品位下降已成为现实问题,因此未来几年的新增项目产量或逐年减少。此外铜矿开采在长周期中存在巨大不确定性,近年来环保、ESG、地缘政治等问题进一步放大了不稳定性。因此从长期来看,铜矿产量增速或于2023年见顶,随后出现回落。

冶炼端:检修规模较少,

精铜供给稳定

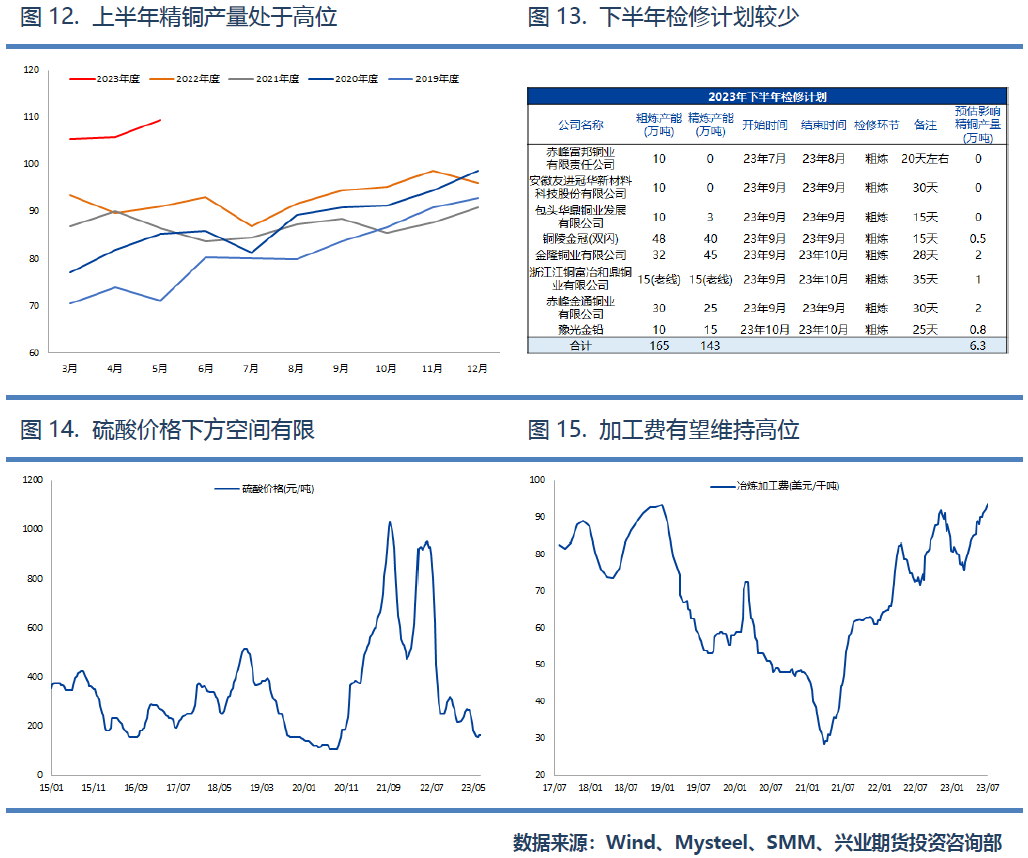

2023年上半年,虽然冶炼利润整体表现一般,但受到铜矿供给较为充裕的影响,精铜产量始终较为乐观。今年上半年冶炼企业检修相对偏多,但3-5月铜产量大幅高于过去5年同期。从下半年目前的检修计划来看,主要集中在9月,且整体规模较小,预计不会对铜供给形成拖累。此外从利润的角度来看,虽然上半年副产品硫酸价格偏弱,但目前价格已经跌至历史低位,预计下半年进一步下跌空间有限。而在铜矿供给充裕的背景下,加工费大概率将继续维持高位,因此冶炼利润对产量增长存在支撑。综合来看,从铜矿供给及冶炼端的情况来看,下半年精铜供给大概率较为稳定。

4

需求端:传统需求保持韧性,

新能源需求贡献增量

传统需求:电力需求维持增速,

竣工端保持韧性

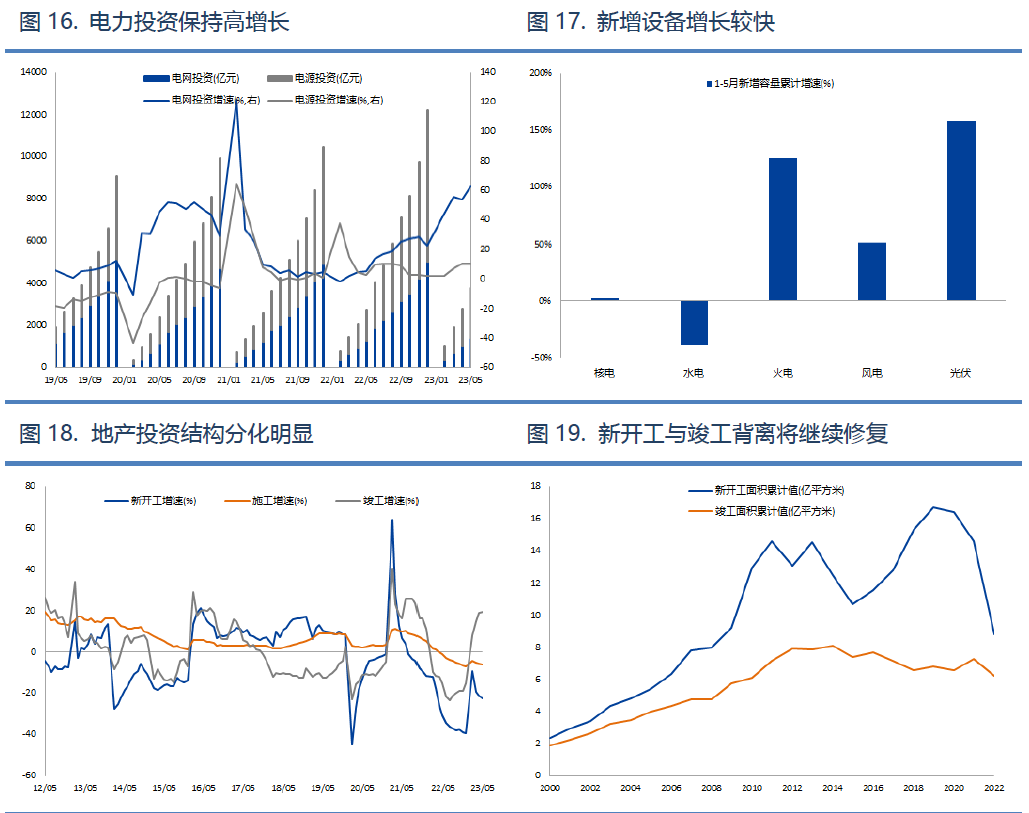

电力方面,上半年电网投资和电源投资均保持较高增速,1-5月累计增长分别为10.8%和62.5%。在目前经济内生动能仍相对偏弱的情况下,下半年基建的逆周期发力仍存在必要性。国家电网在年初表示,今年电网投资将进一步提升至5200亿元以上。从历史情况来看尤其是在逆周期调节阶段,电网实际投资额通常将高于计划投资额。电源投资方面,上半年除了风电、光伏等新能源以外,火电、核电等新增设备也均表现出较高增速。预计下半年电力板块用铜量增长将维持。

地产方面,今年上半年,投资增速整体仍较为疲弱,1-5月全国房地产开发投资累计增速下降7.2%。但从结构上来看仍呈现出了较明显的分化,新开工面积、施工面积、竣工面积累计同比增速分别为-22.6%、-6.2%、+19.6%。我国地产在2008年前,新开工与竣工的同步性较高,但是在预售制度的推动下,房企为了加快资金流动,新开工端的资金投入要明显高于竣工端。在目前“房主不炒”的基调下,“保交楼”仍旧是最主要的目标之一,因此未来政策调控的发力点也将聚焦于此,新开工和竣工的背离将继续修复,对建筑板块用铜量存在支撑。

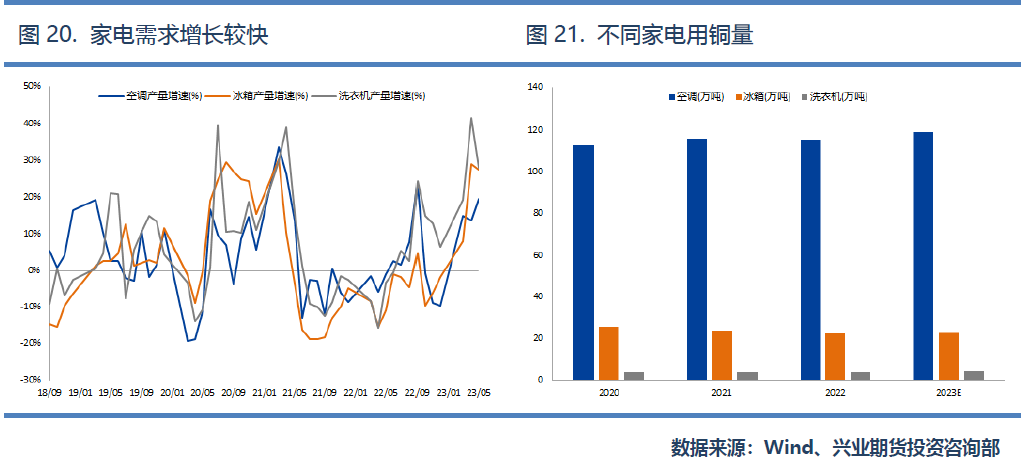

家电方面,上半年在出口表现一般的情况下,产销仍维持高增长。家电作为地产后周期商品,竣工端的高增长对家电需求存在一定支撑。此外,今年高温天气频发,“厄尔尼诺”发生的概率正在不断提升,因此在高温预期下空调需求在三季度或有望维持乐观。从用铜量来看,空调用铜量是冰箱的2倍、洗衣机的12倍,因此空调需求的向上对铜的需求量提振更为直接。

新能源需求:汽车需求依赖政策,

风电、光伏增速有望进一步高

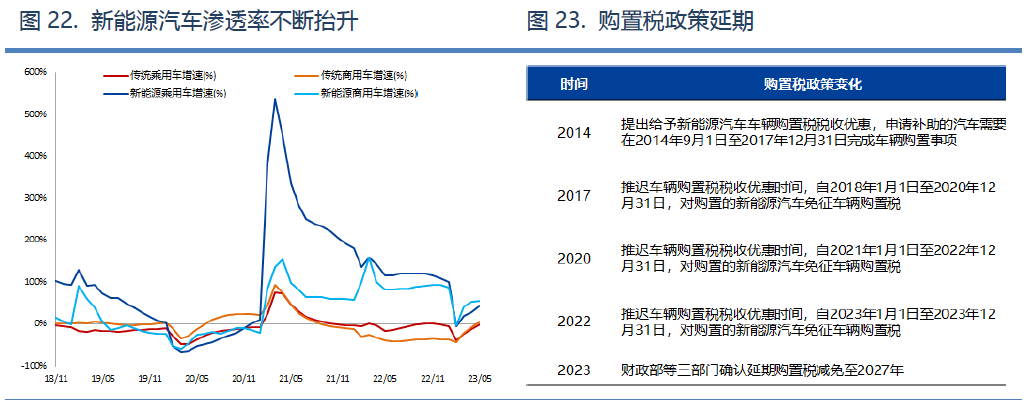

汽车板块方面,传统汽车和新能源汽车需求也呈现出较明显的分化,1-5月传统乘用车产量仍处于负增长状态,但在消费刺激政策以及燃油车价格调整的共同作用下,下滑速度明显收敛。新能源汽车产销则继续保持高增速,乘用车和商用车增速均在45%以上。根据乘联会数据,今年上半年新能源汽车渗透率已经达到了32.4%,6月单月渗透率达到35.1%。目前电动车购置税优惠政策已经延长至2027年,预计下半年新能源汽车需求旺盛、传统汽车需求偏弱的结构预计将延续。

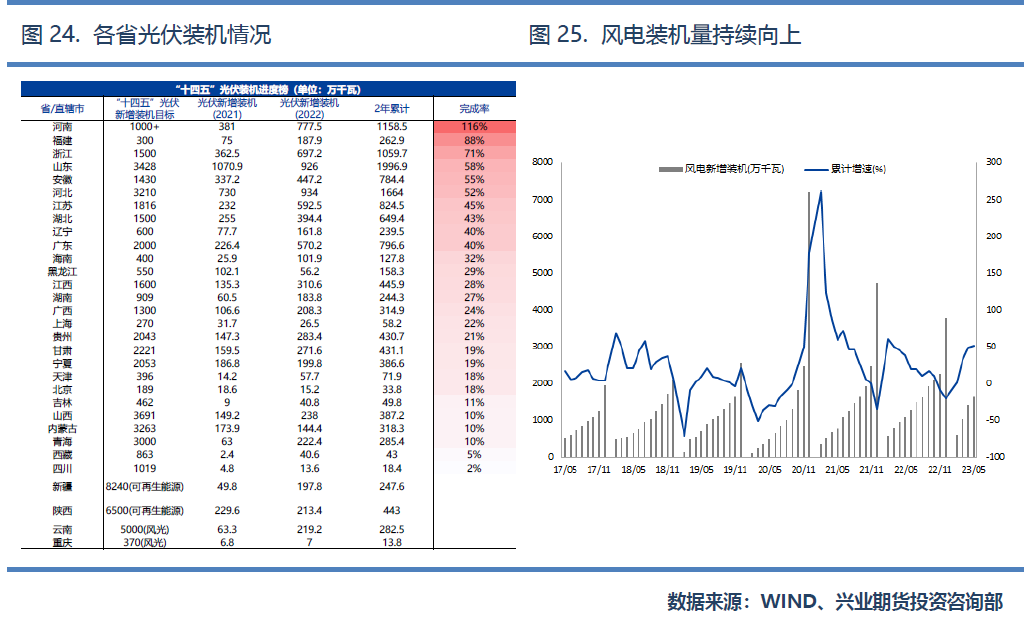

光伏方面,根据“十四五”规划和各省2021年-2022年的完成情况来看,新增装机目标完成进度超过50%的仅6个。此前硅料价格居高不下使得光伏项目收益效果较差,目前硅料供需结构逐渐走向宽松,工业硅价格大概率将进一步走弱,项目成本的下移将有利于光伏新增装机量的提升。风电方面,1-5月新增装机量累计增速达到了51%。根据国家能源局发布《2023年能源工作指导意见》,风电、光伏发电量占全社会用电量的比重达到15.3%,全年风光装机新增160GW,风电装机量或有望达到60-70GW。

5

2023年下半年行情展望:

潜在利多明确,铜价布局中期多单

宏观方面,美联储紧缩政策接近尾声,下半年美元指数向下趋势确定。从库存周期的角度来看,国内有色板块已经进入了被动去库,但美国仍处于主动去库阶段,海内外周期的错位在一定程度上削弱了铜价的向上弹性。从供需的角度来看,矿端供给从中长期来看将不断紧张,但供给增量大概率在2023年-2024年左右出现见顶,年内供给仍将保持充裕。在经济稳增长目标下,下半年基建、消费等方面仍存增量刺激政策,地产竣工端韧性较强,而新能源方面,汽车、光伏、风电等预计均将保持较高增速。整体来看,国内下半年供需存在小幅缺口,但在海外矿端供给较为宽松,及目前的库存情况,预计下半年供需将维持平衡状态。

综合来看,目前不管是宏观面还是供需面,均处于没有拖累,但增量利多较为有限的状态,叠加铜价目前处历史偏高水平,下半年趋势性向上的动能有限,或仍将在62000-72000区间内高位震荡。但从中期来看,宏观面和供需面均存在潜在利多,且目前价差结构也有利于多单移仓,可择机逢低布局中期多单。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。