粗钢需求结构变化及2023年需求预估

来源 | 方正中期期货有限公司

摘要:

过去两年,粗钢需求大幅下降,用钢结构也出现变化。分行业看,2020年到2022年,房地产和净出口分别贡献粗钢需求主要减量及增量,绿电领域用钢提供边际增量但占比仍较低(1%),钢结构占比增加,基建用钢平稳增长,其他行业变动不大。

2023年,绿电行业用钢量将继续增加,预计中国光伏新增用钢量150万吨,陆上及海上风电新增用钢量560万吨。未来几年,全球光伏、风电领域年新增用钢量预计在2000万吨以上。

《钢结构行业“十四五”规划及2035年远景目标》中指出2025年底全国钢结构用量达到1.4亿吨左右,2023年预计增量在1000万吨左右。

出口接单量在二季度下滑但6月再次反复,按下半年月均出口量环比下降20%计算,全年净出口量同比将增加1500万吨。

造船、家电、汽车用钢量预计同比回升,整体增加500万吨。

基建、房地产建筑行业用钢量整体预计下降2000万吨,房地产仍是主要需求减量,基建需求预计继续平稳增长。

机械行业中多数板块1-5月产销量下降,预计全年机械行业用钢量下降1000万吨。

整体看,2023年中国粗钢总需求预计增加910万吨,增幅0.9%。目前粗钢产量压减的情况仍不明确,后期随着政策逐步明朗,根据需求预期,结合减产量及减产方式判断后期粗钢整体供需状态,后面我们会跟踪分析。

正文

根据统计局粗钢产量及进出口数据计算, 2020年粗钢表观消费量为历史最高,达到11.02亿吨,2022年粗钢表观消费量10.26亿吨,相比2020年下降7600万吨。过去两年,粗钢需求在下降过程中,用钢结构也出现一定变化。

分行业看,2020年到2022年,房地产和出口分别贡献粗钢需求主要减量及增量,绿电行业用钢提供一定的边际增量,机械行业各板块用钢需求增减不一,基建用钢平稳增长,其他行业变动不大。

一、传统行业用钢:

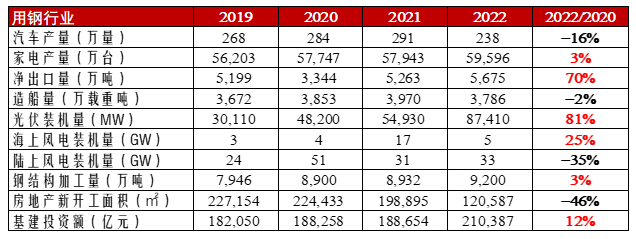

房地产新开工面积下降46%,累计施工面积下降2%,新增竣工面积下降5%,参考历史房地产用钢量占比计算,过去两年地产用钢下降幅度超过1亿吨,最高可能有1.5亿吨。

净出口相比2020年增加2300万吨,增幅70%。

汽车用钢量下降1200万吨。

家电、造船用钢量下降100万吨。

基建行业用钢量大概增加2100万吨。

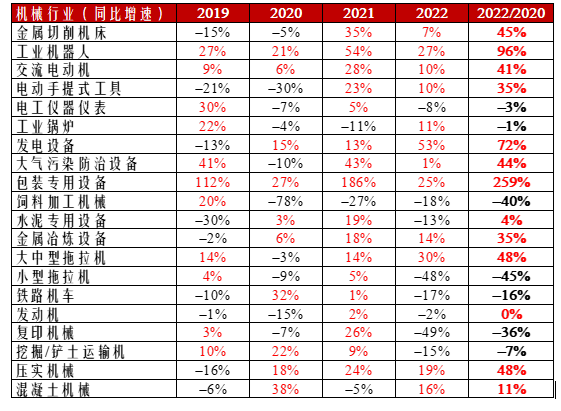

机械行业整体占粗钢消费量比例大概是17%,2020-2022年除挖掘机等部分行业产量大幅下降,其他行业多数增加,因此机械行业用钢量预计增加1000万吨。

二、新兴行业用钢:

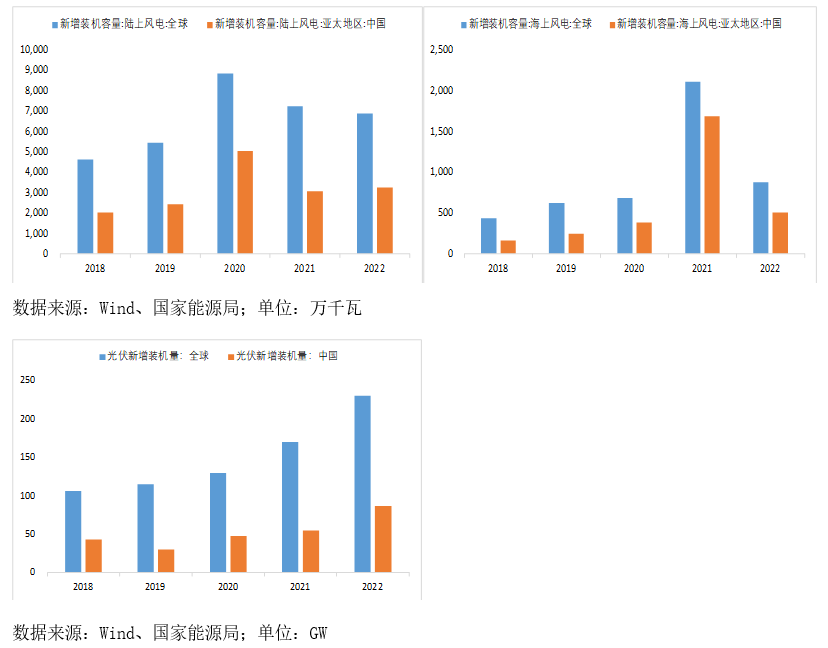

新行业主要集中在绿电领域,根据中国光伏行业协会统计,过去两年中国光伏行业装机量增加40GW,增幅81%,根据全球风能协会数据,2020-2022年中国海上风电装机量增加1GW,陆上风电装机量下降18GW,(2020年是陆上风电能补贴最后一年,出现抢装潮,2021年大幅下降,但2022年开始企稳)。

根据国电投铝电科技工程公司数据显示,光伏装机量每GW大约使用3.8吨钢材,陆上和海上风电装机量每GW用钢量大约使用12万吨和19万吨钢材,过去两年光伏用钢量增加150万吨,海上风电用钢量增加19万吨,陆地风电用钢量下降220万吨。

钢结构加工量在过去两年增加300万吨,增幅3%。

绿电和钢结构过去两年用钢量增加200万吨以上。

以房地产用钢量在过去两年下降1-1.5亿吨计算,分行业计算的粗钢消费量大概能解释粗钢过去两年减量的0.54-1.04亿吨,平均7900万吨。

从用钢占比看,房地产由之前30%以上逐步降至20%,绿电行业用钢量逐步增加,但在粗钢需求中占比不到1%,钢结构加工量占比接近10%。

三、2023年分行业用钢情况:

绿电领域用钢量在未来几年会继续增加,且增速有望加快。国家统计局数据显示,1-4 月,中国光伏发电新增装机量48.31GW,同比增加31.4GW,中国光伏行业协会预计,2023年中国光伏新增装机量95GW-120GW,按1-4月数据看,全年可能同比增加40GW,新增用钢量150万吨。1-4月中国陆地和海上风电装机量分别增加3.7和0.4GW,成本下降后,风电收益率提升,吸引新的投资,市场普遍预计2023年风电整体装机规模可能达到80GW,相比去年增加1倍,新增用钢量预计有560万吨。

根据中国光伏行业协会预测,预计2023年全球新增装机280-330GW,2022年至2027年全球光伏新增装机1500GW,年均300GW,全球光伏年度用钢量超过1000万吨。

全球风能理事会(GWEC)发布《2023全球风能报告》预计,2024年全球陆上风电新增装机将首次突破100GW,2025年全球海上风电新增装机也将再创新高,达到25GW,全球风电行业新增用钢量1200万吨和500万吨。

钢结构方面,《钢结构行业“十四五”规划及2035年远景目标》中指出2025年底全国钢结构用量达到1.4亿吨左右,年均增速15%,2023年增量在1000万吨左右。

净出口量好于预期。1-5月同比增加1046万吨,二季度开始接单量有所下滑但仍有反复,按下半年月均出口量环比下降20%计算,全年净出口量同比增加1500万吨。

造船、家电、汽车用钢量预计同比回升。造船用钢同比增加150万吨,家电用钢量增加150万吨,汽车用钢量增加200万吨。

基建行业投资增速有望维持在7%以上,用钢量根据投资增速估算,预计同比增加1200万吨。

房地产用钢继续下降,并贡献主要减量,结合新开工、施工增速估算,全年用钢量下降2000-4000万吨。

机械行业用钢量预计下降。1-5月主要行业中,除机器人、发电设备少数同比增长外,其他行业如挖掘机、机床等产量继续下降,降幅相比2022年收窄,预计全年机械行业用钢量下降1000万吨。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。