鸡蛋至暗时刻即将结束,远月合约开始走强

来源 | 美尔雅期货研究院

作者:美尔雅期货 农产品小组

鸡蛋合约在端午节前,盘面开始企稳反弹。09原本是旺季合约,但远月的01反弹力度更大,更明显。说明逻辑已经发生了一些改变。

随着鸡蛋09合约的大幅下跌,开产多的预期或许已经部分反映到盘面上了。鸡蛋现货的下跌,或将加速淘鸡,也能在一定程度减缓远月合约的压力。

利空因素逐步兑现

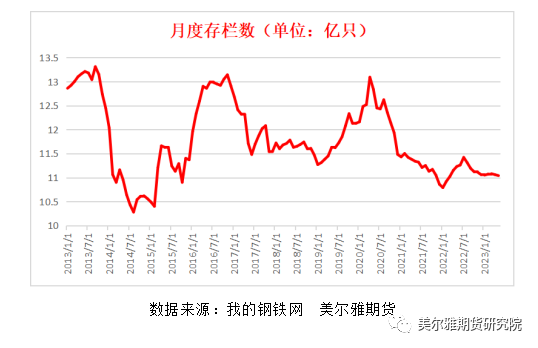

数据显示,5月末在产蛋鸡存栏量11.79亿只,前月11.86亿只,环比小幅下降,上年同期11.78。补栏方面,5月鸡苗补栏量环比下降,样本企业蛋鸡苗出苗量4436万羽,前月4707万羽。

最近一周饲料价格趋势上偏弱,玉米价格在2780-2800元/吨,而豆粕价格在4000-4100元/吨区间震荡。根据当前的价格来说,综合饲料成本在3180元/吨,而折算到单斤鸡蛋的饲料成本价格为3.4-3.5元/斤附近。

最近一周豆粕价格偏强走势,玉米价格也略有走强,综合饲料成本区间略有增加。

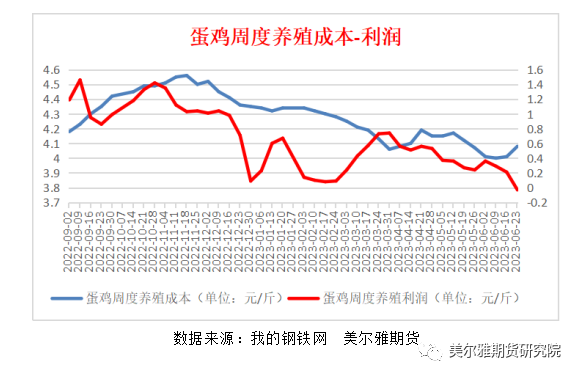

截止到2023年6月23日,蛋鸡养殖成本为4.08元/斤,较前一周上涨0.07元/斤,环比涨幅1.75%;养殖盈利为-0.03元/斤,较前一周下跌0.24元/斤,环比跌幅114.29%。

因养殖成本上涨,鸡蛋周均价环比跌幅较大,故养殖盈利大幅缩减,目前已到亏损的边缘。淘鸡的进度或将加快,需要密切跟踪。

过往9年间,现货梅雨季平均跌幅为16.83%,最大跌幅为2017年(高存栏)的34.39%,最小跌幅为2021年(低存栏)10.45%。梅雨季节即将结束,现货7,8月的季节性上涨是大概率事件。只是在启动时间以及持续时长上,有所差异。快则在端午节前后,慢则在8月。

最大的利空因素,还未消失

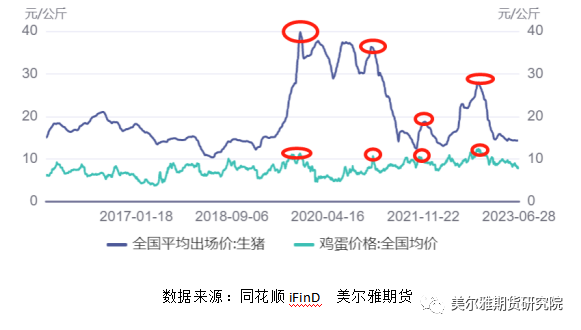

作为优质蛋白源,猪肉和鸡蛋有一定程度替代性,猪肉价格上涨会带动鸡蛋价格上涨,两者有一定的正相关性。每次猪肉价格快速上涨,大多会体现为鸡蛋价格的同期快速上涨。如上图所示,最近今年,生猪价格在高位时,对应的蛋价也为高位。而当生猪价格下跌时,蛋价也表现的较弱。

截止到2023年6月23日,生猪出栏均价在14.20元/公斤,较前一周下跌0.01元/公斤,环比下跌0.07%,同比下跌 15.22%。端午节前备货行情适度拉动,屠企宰量前期提升明显。不过淡季需求延续性不足,贸易成交快速回调,后市预期仍偏弱。整体来看,猪源存量仍待优化,需求表现偏弱,节日效应短暂且乏力,短期猪价震荡盘整,月底行情或受情绪支撑,整体仍将承压。

后市展望

从现阶段主产区补栏情况来看,5月份开始补栏量环比减少,根据补栏季节规律看6月份开始补栏或将有明显减少,所以9月份之后,新开产蛋鸡将出现减少态势。中秋前后集中淘汰也将抑制在产存栏增幅,供应压力减缓。

盘面对前期的利空题材交易,已经告一段落。随着原料端价格开始反弹,鸡蛋盘面近、远月开启不同程度的反弹,但远月更加明显。梅雨季节一旦结束,现货端基本上也接近季节性下跌的底部,然后回升。是缓慢还是快速,需要生猪价格的配合。好在四季度,也是生猪需求的旺季,或对价格有支撑作用。所以,远月鸡蛋,逢低做多为主。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。