铁矿下行压力预期加大,逢高适当卖出套保

主要观点:

1、供给方面来看,预计在“基石计划”的引导和支持下,下半年国产铁矿石仍将呈现逐步增加的态势,进口方面,海外部分矿山仍有增产计划,其中FMG预计有新项目将要投产,按照全年产销计划来看,预计下半年四大矿石整体产量环比变化相对较小,整体呈现微增局面,整体进口端预计下半年相对宽松。

2、需求方面来看,当前欧美依然面临较大的通胀压力,货币政策方面仍有紧缩预期,预计下半年海外矿石需求仍将持续回落,国内方面持续受粗钢压减政策影响,预计生铁产量将大幅下行,从而对于铁矿需求收紧,关注政策落地情况。

3、库存方面来看,当前钢厂对于矿石仍然采取主动降库的策略,叠加仍处于黑色传统淡季,预计钢厂有望延续逐步去库,整体在库存流通端对于矿石价格支撑有限。

4、基差方面来看,当前矿石09合约基差处于近五年同期相对高位,预计从当前到09合约交割期间基差逐步走弱概率较大。从政策方面来看,随着近期矿石价格的再次反弹,政策管控频率有所增加,预计短期矿石价格进一步反弹压力较大,上行空间有限。

5、整体来看,铁矿石供需将趋于逐步宽松态势,后市下行驱动依然偏强,叠加近期政策端预期管理不断加强,预计短期盘面价格有望逐步见顶。投机方面,激进的可逢高逐步布局空单,套保方面,可逐步进行卖出套保,但是考虑到基差走弱的风险,实际套保效果预计将部分对冲现货下跌风险,整体风险敞口相对收窄。

风险点:宏观刺激超预期、粗钢压减预期落空、钢材需求持续超预期改善、海外矿石发运大幅回落、美联储超预期降息、人民币持续大幅贬值。

一、内外同时发力,整体供给稳中有升

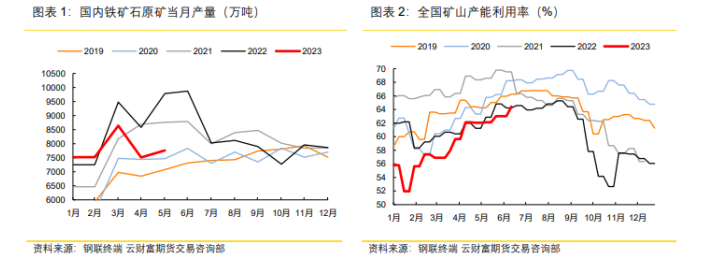

1.1政策端存在支撑,国产矿石产量稳步提升

据国家统计局数据显示,5月份,中国铁矿石原矿产量为7760.0万吨,同比下降2.9%;1-5月累计产量为39135.2万吨,同比增长6.5%,整体来看,国内矿石和产量不断提升。

预期来看,按照去年中钢协提出的“基石计划”,到2025年,实现国内矿产量、废钢消耗量和海外权益矿分别达到3.7亿吨、3亿吨和2.2亿吨,分别比2020年增加1亿吨、0.7亿吨和1亿吨。按照平均增速来看,未来三年国产矿每年平均增量较今年要高出360万吨左右,因此从整体生产计划来看,预计下半年国产矿产量大概率将呈现增加态势。

1.2四大矿山产销平稳,进口相对宽松

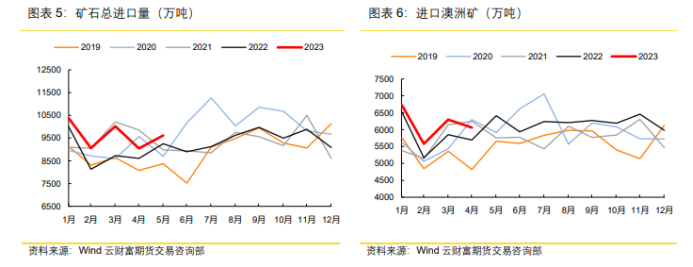

从数据来看,1-5月份,我国进口铁矿砂及其精矿4.8亿吨,同比增7.7%。进口额553.7亿美元,同比降4.6%。据此测算进口均价为115.2美元/吨,同比降11.4%,上半年整体进口量继续保持较大增长。

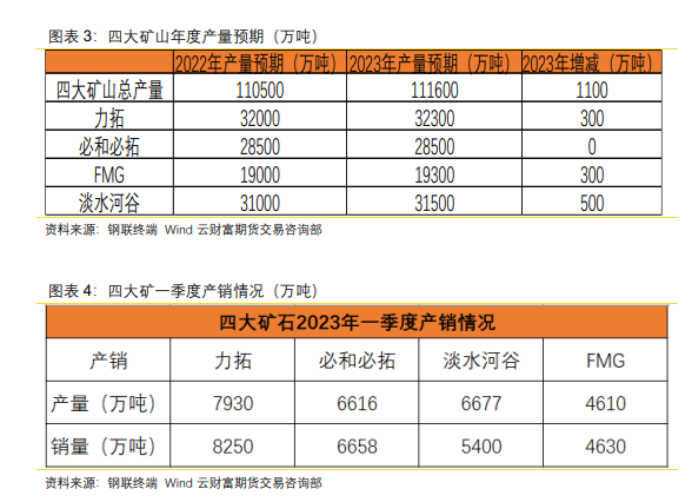

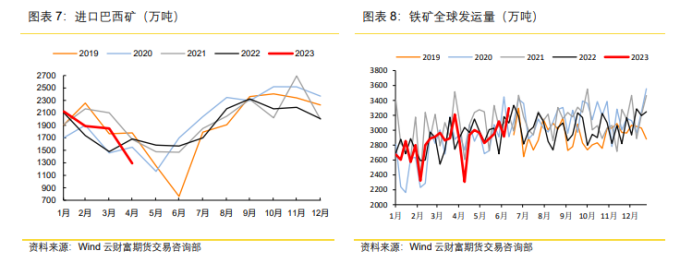

预期来看,海外部分矿山仍有增产计划,其中FMG近年在积极推进的铁桥项目也正式投产,预计下半年整体产量仍有增量,从一季度四大矿石的产销情况来看,除了淡水河谷产销不及预期外,其他矿山均保持平稳增长,按照全年产销计划来看,预计下半年四大矿石整体产量环比变化相对较小,整体呈现微增局面,预计对进口端影响不大,整体进口端预计下半年相对宽松。

二、外弱内减,矿石整体需求预期下降

2.1 海外经济下行压力依然较大,对矿石需求有望继续回落

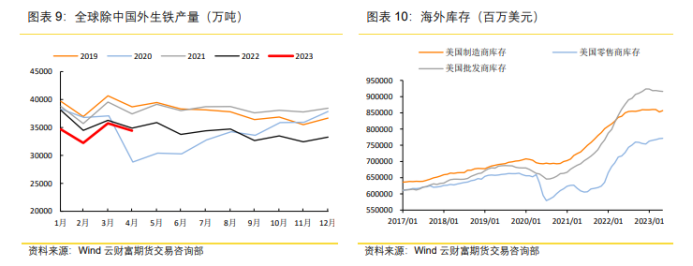

从海外生铁产量来看,今年1-4月世界除中国外生铁产量共计13706万吨,处于近五年同期低位,同比下降4.6%,整体呈现逐步回落态势,对应矿石需求量也呈现逐步回落,同比不断下行。

预期来看,当前海外主要经济体除日本外回到荣枯线上方,其余国家和地区制造业PMI均呈现下行态势,且各大经济体均已经低于荣枯线之下运行,同时各类商品库存仍处于近五年较高水平,海外制造业景气度有望持续低迷。当前欧美依然面临较大的通胀压力,货币政策方面仍有紧缩预期,预计下半年海外矿石需求仍将持续回落。

2.2 下游减产减产预期仍存,矿石需求面临较大压力

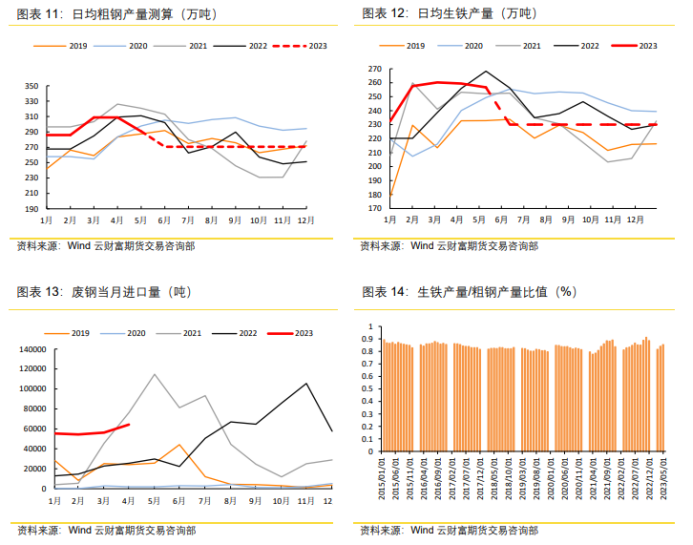

数据方面来看,今年1-5月,中国粗钢产量44463万吨,同比增长1.6%;生铁产量37474万吨,同比增长3.2%,上半年钢厂对于矿石需求仍呈现不断增加的态势。

而从预期来看,粗钢压减政策依然是影响下半年矿石需求的重要因素。在双碳战略目标推进下,钢厂生产仍受政策调控,预计下半年粗钢压减政策出台的概率仍较大。

保守的预估及假设今年粗钢平控,在铁钢比维持当前0.85不变的情况下,预计2023年6-12月,平均月均生铁产量为6902万吨,环比1-5月降低8.6%,日均铁水产量为231万吨(统计局口径)左右,同比2022年同期降低2.9%左右,整体来看下半年对应矿石的需求量环比上半年有望大幅回落。然限产政策是否能够落地,依然存在较大不确定性,后市仍需密切关注政策出台时间。

三、下游延续主动降库,补库需求对矿石价格支撑有限

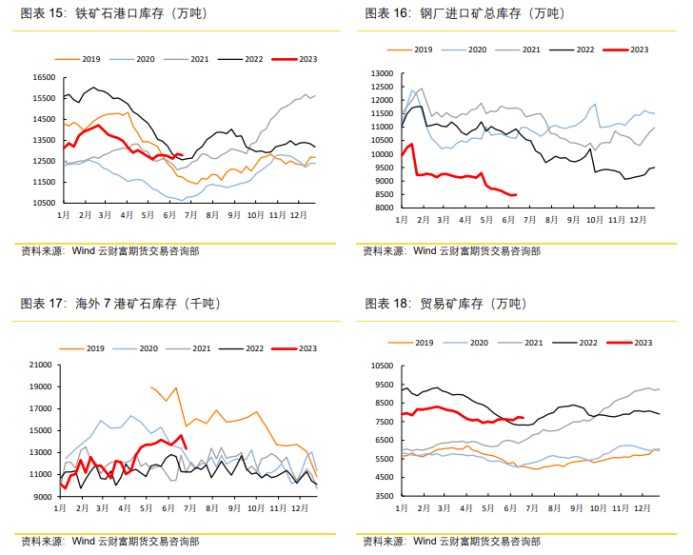

从矿石的库存分布来看,除了钢厂矿石库存之外,其他各个环节矿石库存均在近五年同期高位,并且短期库存开始呈现逐步累库的过程。而当前钢厂矿石库存处于近五年同期绝对低位,从时间上来看,下游对矿石等原料维持低库存状态已经持续了近一年的时间,即使下游在需求及盈利改善的情况下,对于原料补库量仍以刚需为主,反应了当前钢厂对于矿石仍然采取主动降库的策略。叠加当前仍处于黑色传统淡季,预计钢厂有望延续逐步去库,整体在库存流通端对于矿石价格支撑有限。

四、基差仍处高位,后期面临逐步走弱

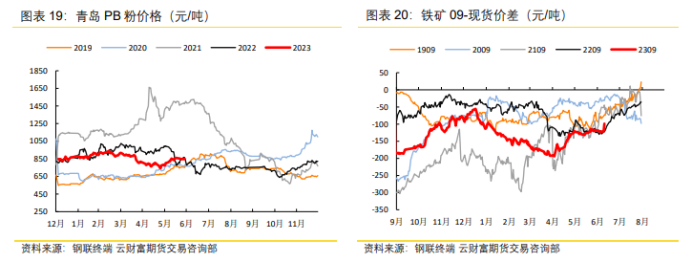

从基差方面来看,当前矿石09合约基差在100附近,处于近五年同期相对高位,统计09合约近五年基差波动范围分布于0-300区间,其中绝大多数时间位于20-150区间。从季节行波动来看,往年的6-8月份基差多呈现逐步走弱的过程,逐步向0轴回归,表现出了临近交割期期限回归加强。因此从统计的角度来看,预计从当前到09合约交割期间基差逐步走弱概率较大。

五、政策预期管理提升,矿石反弹空间有限

从政策方面来看,国家对于矿石价格运行情况一直密切关注,从年初的到现在,发改委,证监会,交易所等多家监管机构政策矿石价格上涨频繁提示风险,同时通关预期管理来抑制矿石价格上行节奏,3-4月份期间,矿石价格大幅下跌,对于矿石价格监管的消息有所减少,而随着近期矿石价格的再次反弹,政策管控频率再次增加,预计短期矿石价格进一步反弹压力较大,政策端预期管理较为明显。

六、总结与建议

供给方面来看,预计在“基石计划”的引导和支持下,下半年国产铁矿石仍将呈现逐步增加的态势,进口方面,海外部分矿山仍有增产计划,其中FMG预计有新项目将要投产,按照全年产销计划来看,预计下半年四大矿石整体产量环比变化相对较小,整体呈现微增局面,整体进口端预计下半年相对宽松。需求方面来看,当前欧美依然面临较大的通胀压力,货币政策方面仍有紧缩预期,预计下半年海外矿石需求仍将持续回落,国内方面持续受粗钢压减政策影响,预计生铁产量将大幅下行,从而对于铁矿需求收紧,关注政策落地情况。库存方面来看,当前钢厂对于矿石仍然采取主动降库的策略,叠加仍处于黑色传统淡季,预计钢厂有望延续逐步去库,整体在库存流通端对于矿石价格支撑有限。基差方面来看,当前矿石09合约基差处于近五年同期相对高位,预计从当前到09合约交割期间基差逐步走弱概率较大。从政策方面来看,随着近期矿石价格的再次反弹,政策管控频率有所增加,预计短期矿石价格进一步反弹压力较大,上行空间有限。整体来看,铁矿石供需将趋于逐步宽松态势,后市下行驱动依然偏强,叠加近期政策端预期管理不断加强,预计短期盘面价格有望逐步见顶。投机方面,激进的可逢高逐步布局空单,套保方面,可逐步进行卖出套保,但是考虑到基差走弱的风险,实际套保效果预计将部分对冲现货下跌风险,整体风险敞口相对收窄。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。