钢材反弹显乏力,是见顶还是回调?

来源 | CFC金属研究

摘要

钢材整体维持供需负差,库存处于年内绝对低位,去库幅度收窄,但还未看到库存拐点,所以市场给予了钢材供给更大的空间。以螺纹为例,螺纹表需保持在300万吨/周附近,产量维持270万吨/周附近,每周去库在20-30万吨,所以市场默许了螺纹淡季价格小幅反弹,产量不需要限产,甚至小幅扩产的行为。当前基本面矛盾并不明显,不过一旦供应增速超过去库幅度,供需矛盾就会凸显,到时候只有盈利恶化才会倒逼钢厂采取减产措施,所以今年大概率还会有一轮负反馈。

短期钢价还不到负反馈的临界点,这波宏观预期逻辑还未走完,但因为周末没有进一步的“组合拳”跟进,投机情绪随着预期的转弱而冷静,盘面迎来期盼已久的回调,建议螺纹2310合约3700左右逢低买入,第一目标位3850-3900,同时设好止损。

不确定因素:海外金融风险、国内经济复苏节奏、宏观政策推出与否

正文

一、政策底已现,经济底未到

上周黑色系板块延续宏观政策预期逐步落地的逻辑,央行下调一系列利率水平,释放了加强逆周期调节和稳定市场预期的政策信号,政策预期逐步兑现,市场情绪高涨,受此影响下,钢价重心不断上行。但我们在6月17日的周报中就有提醒,“目前宏观预期及货币政策的出台推动市场价格逐步上移,但预计持续性的上涨动力有限,短期钢价跟随原料端波动,若没有进一步的“组合拳”跟进,投机情绪或随着预期的转弱而冷静。”

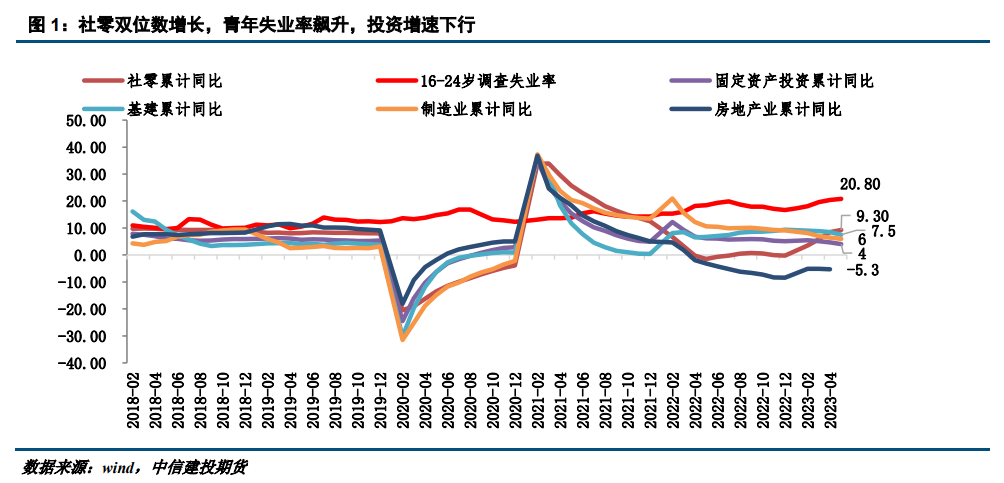

国内宏观方面,投资增速继续放缓、消费恢复疲软、工业生产下行,当基数效应逐渐消退后,5月的经济数据读数更能反映出内需疲软,经济修复内生动力不足的问题,企业、居民和政府三大部门对于经济的支撑均在转弱。

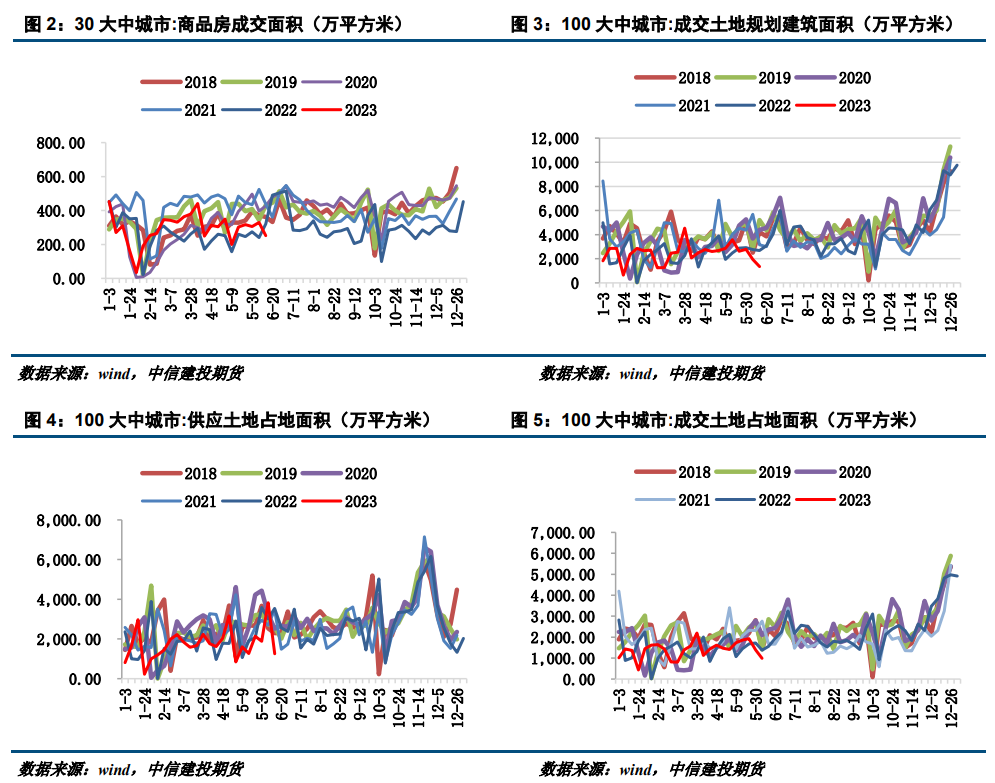

房地产方面,5月份数据不尽人意,而6月份高频数据显示,近期30 城商品房销售表现持续转弱。分能级来看,一二三线城市近期商品房销售表现均有所下行,一线城市商品房销售表现略好于二三线城市。二手房高频销售数据也同步出现一定幅度下探。土地市场,100城土地供应建筑面积累计同比-17%,供应土地面积和成交土地面积下行明显。

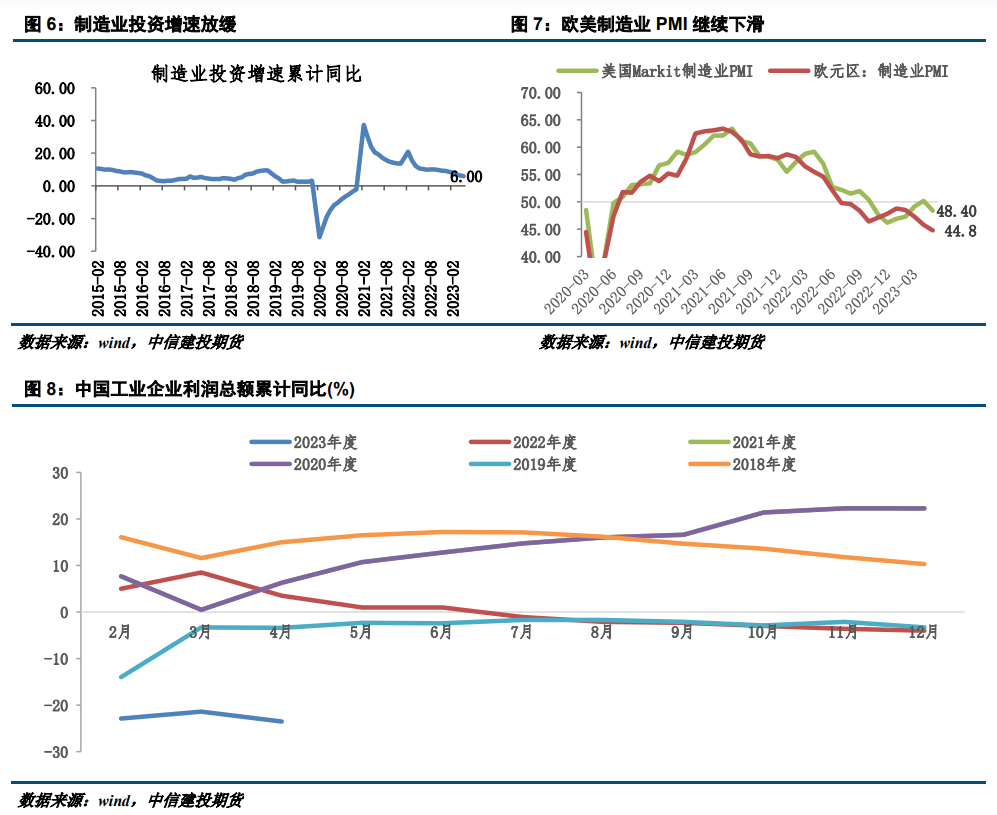

制造业投资增速放缓,1-5月制造业投资同比增长6.0%,放缓0.4%,未来仍面临着多重挑战:一是海外需求收缩趋势下出口有回落的预期,订单来源不够;二是产能利用率处于低位,增加资本开支必要性不大;三是企业盈利能力下滑降低了企业资本开支的能力。外需回落、内需修复缓慢对我国制造业投资扩产的影响逐渐显现。

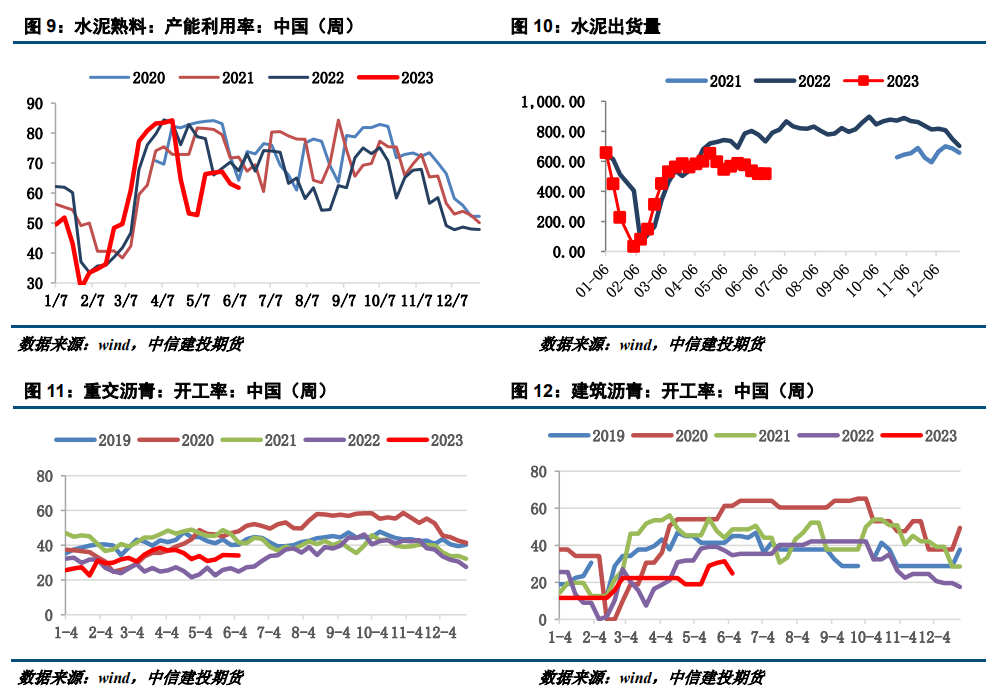

5月基建到位资金不足,投资表现相应走弱。进入6月后,水泥产能利用率有所回落,雨季临近影响施工。据百年建筑网统计,进入6月以来,全国水泥出库量环比下降明显;局部重点工程新开,基建需求略有回升;房建资金情况暂未改善,部分搅拌站回款较差,账期进一步延长,需求继续走弱。

沥青开工率略微下行,但仍较去年同期高四分之一,其下游消费中道路施工需求约占八成,亦从侧面体现出基建实物工作量继续形成,但建筑沥青有下行迹象。

面对预期内偏弱的经济基本面,货币政策已经开始转向,OMO、SLF和MLF均被调降,LPR也有望跟随下调。经济、政策和预期三个维度来看,风险偏好最差时期或已过去,4月中下旬以来各项经济指标均下行,政策取向保守,市场预期悲观。三个维度都不利导致4月下旬以来股债汇商共振,风险偏好收缩。而目前政策取向开始转向,短期内风险偏好最差时期或已过去,未来黑色板块定价风险偏好或优于4-5月。从央行降息的行为看,后续出政策的概率偏大,无非是什么量级的政策。国内需求实质性复苏仍需财政政策和产业政策的协同发力,与“宽货币”形成合力,否则强预期交易越满,后续兑现压力将会越大。

二、利润高位,铁水高位,矛盾重新积累

当前钢材供需基本面矛盾并没有市场预期那么强烈。步入六月以来,市场交易主要逻辑是淡季现实下的宏观及产业政策预期。随着宏观驱动的增强、产业端矛盾的缓解、原材料的止跌企稳,钢价走出一轮正反馈,钢材的矛盾也在价格抬升中重新开始积累。

出口方面,今年钢材出口同比大增而进口大幅下降,有效缓解了国内高供应的风险。钢材整体维持供需负差,库存处于年内绝对低位,去库幅度收窄,但还未看到库存拐点,所以市场给予了钢材供给更大的空间。以螺纹为例,螺纹表需保持在300万吨/周附近,产量维持270万吨/周附近,每周去库在20-30万吨,所以市场默许了螺纹淡季价格小幅反弹,产量不需要限产,甚至小幅扩产的行为,当前基本面矛盾并不明显,不过一旦供应增速超过去库幅度,供需矛盾就会凸显。到时候只有盈利恶化才会倒逼钢厂采取减产措施,所以今年大概率还会有一轮负反馈。

短期钢价还不到负反馈的临界点,这波宏观预期逻辑还未走完,但因为周末没有进一步的“组合拳”跟进,投机情绪随着预期的转弱而冷静,盘面迎来期盼已久的回调,建议螺纹2310合约3700左右逢低买入,第一目标位3850-3900,同时设好止损。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。