双焦:何时到底?

来源 | 美尔雅期货研究院

作者:美尔雅期货 黑色小组

动力煤垮塌带动双焦跌破前低、继续下探,盘面何时到底?

行情简要回顾

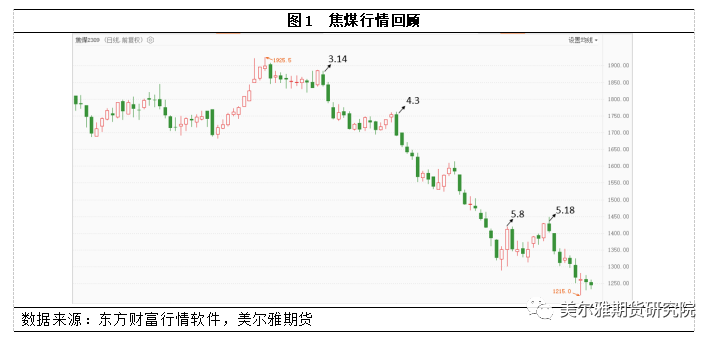

黑色下跌行情基本自3月中旬开始,焦煤、焦炭由于供应宽松预期,跌的时间要更早,基本从2月底、3月初就开始了。图1以焦煤为例,简要回顾一下这波下跌的主要逻辑:3月14日至3月下旬的这一波下跌主要是海外宏观因素硅谷银行事件引发的,大宗普跌。同时粗钢平控传闻再起,原料受到明显压制,但成材相对坚挺。3月下旬至3月底,海外宏观风险释放后,成材在粗钢平控消息影响下,小幅反弹,原料保持震荡走势。自4.3日开始,成材供需压力逐步加大,加之3月PMI数据环比下滑,市场情绪逐步转弱,黑色开始交易需求负反馈预期,原料端焦炭现货开启提降周期。而至4月中旬左右,钢厂减产逐步兑现,铁水见顶回落,盘面进入加速下滑阶段,一直到5月初。五一过后,盘面进入低位震荡走势。5月8日盘面在“棚改”、神华减产、内蒙问题露天煤矿停产整顿等多则利好消息炒作下大幅反弹,虽然“棚改”后面被证伪,内蒙问题露天煤矿停产整顿整体影响有限,但成材利润修复后钢厂再度复产,盘面小幅反弹还带动了煤焦现货成交好转,焦煤在1300附近暂时撑住。这种情形在5.18日因动力煤现货大幅下跌而改变,动力煤大跌带动焦煤跌破1300,并继续下探,煤焦盘面均创出新低。

煤焦仍面临两大压制

目前煤焦盘面仍面临两大压制:淡季成材供需压力逐步加大从而对炉料产生压制,以及动力煤跌势未止所产生的压制。

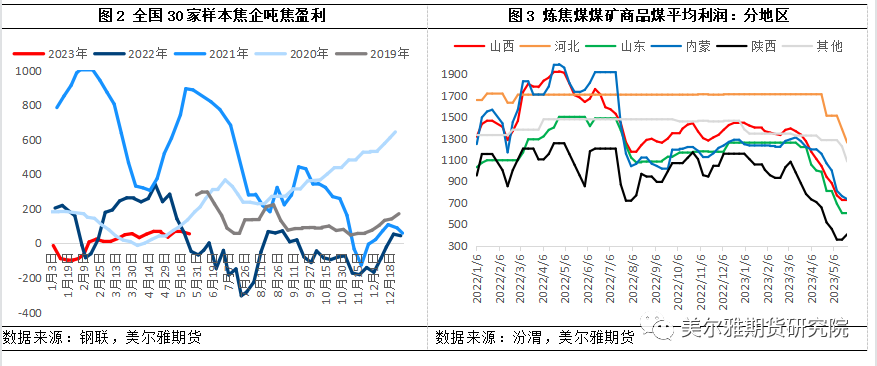

首先,成材方面,在经过前期原料大跌之后,钢厂利润得到一定修复,再度复产,钢厂保产稳产意愿较强,高炉铁水产量止降回升,成材高供应压力持续。而需求端,逐渐进入淡季,高温叠加梅雨季,终端需求边际下滑较为确定。成材供需压力加大后,将再度开启负反馈模式,要求上游原料让利。而煤焦产业目前均还有一定利润:据钢联数据,截至5月25日,全国30家样本焦企吨焦盈利54元/吨,而我们测算的截至到5月29日,山西地区焦企点对点焦化利润在100元/吨左右,若钢价持续下跌,钢厂仍可能继续提降焦炭。另据汾渭数据,截至5月26日,全国炼焦煤煤矿商品煤平均利润742元/吨,最低的陕西地区也仍有405元/吨的利润。所以上游原料端特别是焦煤端仍有继续让利的空间。

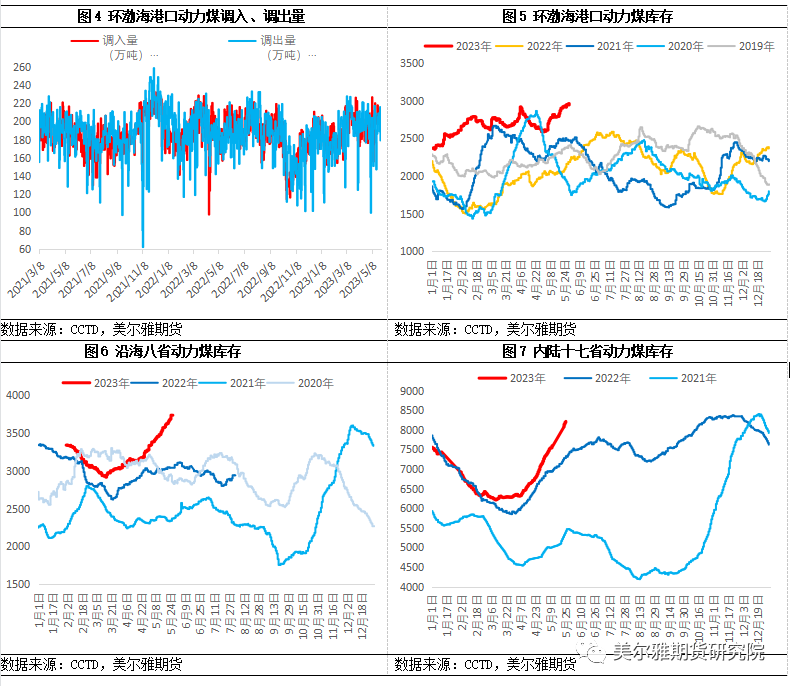

其次,动力煤方面,弱复苏背景下,终端需求整体偏弱。而供应端,长协保障充足,加之进口煤大量补充,港口、电厂库存持续累积,基本达到近几年最高水平。根据CCTD数据,截至5月29日,环渤海港口动力煤库存2963.5万吨,为近五年最高。随着天气升温,港口库存高企,煤炭自燃现象时有发生,贸易商不得不降价销售。终端电厂方面,日耗回升不明显,截至5月26日,沿海八省与内陆十七省电厂库存合计接近1.2亿吨。在中下游库存高企的情况下,终端补库压力不大。叠加海外能源危机缓解,海外煤炭需求回落,国际煤价下跌,进口持续冲击,港口煤价开启快速下跌模式,目前北港5500大卡动力煤价格跌至830-850元/吨左右,个别贸易商报价已破800元/吨,跌势未止,并逐步传导至产地。动力煤与焦煤的价格联动主要在于中间煤种的转换,部分炼焦配煤像气煤、瘦煤等,既可用做炼焦煤,也可用作动力煤。动力煤价格快速下跌后,这些跨界煤种就会回流至炼焦煤,加大炼焦煤供应,从而压制炼焦煤价格。

后市看法

从煤焦自身基本面来看,供应端无大问题,炼焦煤供应端若无政策干扰仍有增量预期。矛盾仍在于需求端。6月终端需求逐步进入淡季,加之梅雨季,终端需求下滑基本是明牌。虽然短期有钢厂复产对炉料需求的支撑,但在终端需求难有好转的情况下,钢焦企业在经历阶段性补库后对原料采购再度趋于谨慎,煤焦现货成交好转恐是昙花一现。成材供需压力持续累积后,二次负反馈或再度来袭。煤焦供需偏宽松格局难改,加之动力煤未止跌,6月煤焦仍将是继续探底的过程。

但经过前一轮大跌,市场信心亟待修复,对政策预期的炒作更易发生。后期盘面止跌的关键可能还在于宏观利好政策的出台,以及动力煤的止跌。若政策预期落空,单靠动力煤止跌,在动力煤中下游库存高企的情况下,动力煤旺季预期将大打折扣,那么止跌的时间周期可能会更长。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。