地产的前景

摘要

1、2023Q1这一轮房地产销售的向上脉冲太短,这有可能跟疫情积累的需求释放存在干系。在这批需求释放后,地产销售要重新回到周期的轨道之中。

2、而且这一轮地产销售的改善也不是一荣俱荣的:无论是看销售面积还是房价涨幅,这一轮地产增量资金明显是向新一线或二线聚集的。

3、这个结构是不符合基本面的:归根到底,一个城市的房子基本面还是要看抢人的速度,而新一线城市的抢人速度是略逊一筹的。

4、照此推断,房子在今年Q1改善的背后也许不是积累的需求,而是积累的预期。

5、往后来看,地产销售的改善需要切换到更缓的斜率之内:

1)基本面虽然不能代表一切,但投资需求相较于居住需求来说,要算更加精细的一笔账;现在限制投资需求的,更多还是地产商当前的状态;

2)在现实层面,我们也同样看到居民在购房时的谨慎心态有增无减,竣工速度将成为地产销售越来越刚性的约束。

6、如果地产销售不稳定的话,地产投资自然不会稳定,除此之外,我们还需要考虑两点:

1)现在的地产投资在向竣工端倾斜,这对地产商来说本身就不太经济;

2)在节奏上,地产竣工端的资金投入相对有限,地产投资很难单纯因大量的竣工建设而加速。

7、房地产在今年并不是一条相对确定的线索:

1)无论从销售的稳定性还是投资结构来说,今年地产投资向上的阻力颇大;

2)需要关注的是,无论是市场还是政策驱动,如果地产的去预售化开始,地产的流动性将在很长时间内经历一个青黄不接的阶段(可售的尚未竣工,在售的尚未交付),这在短期也许会造成额外的压力。

风险提示:国内疫情反复风险,政策不及预期风险,海外加息超预期风险。

正文

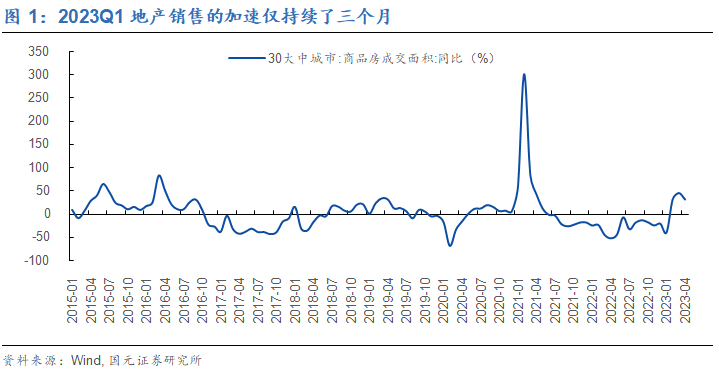

Q1这一轮房地产销售的向上脉冲太短,这有可能跟疫情积累的需求释放存在干系。这一轮地产销售的加速仅仅持续了三个月,这个时间要明显短于一般的地产上行周期,这意味着,无论地产销售是否处于上行周期,至少疫情防控的放松在短时内集中释放了一批之前积累的需求,在这批需求释放后,地产销售要重新回到周期的轨道之中。

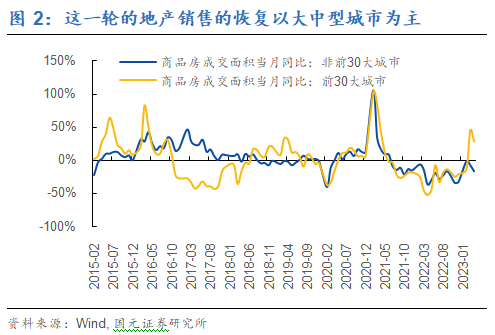

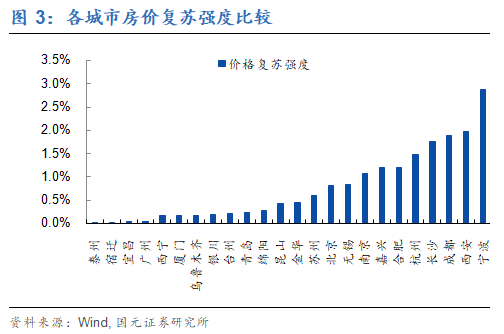

而且这一轮地产销售的改善也不是一荣俱荣的。这一轮地产增量资金明显是向新一线或二线聚集的。一来,这一轮的销售恢复以中大型城市为主,Q1内30个大中城市的销售改善斜率明显陡于其他;二来,以房价去衡量的话,今年房价同比涨幅恢复最快的十个城市之中,有8个城市是新一线城市。

这个结构是不符合基本面的。

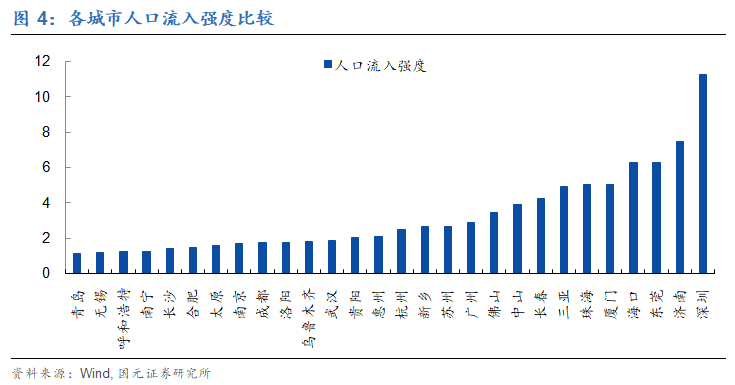

1)新一线城市的抢人速度是略逊一筹的。房子需求最核心的基本面是刚需及改善性需求,前者跟人口流入速度相关,后者跟人口年轻化有关,但在这种少子化的宏观趋势下,对于一个城市来说,没有人口流入,也就没有人口年轻化,所以,归终到底,一个城市的房子基本面还是要看抢人速度。但目前来看,人口增长最快的十个城市中(过去五年内),只有东莞和佛山属新一线城市。

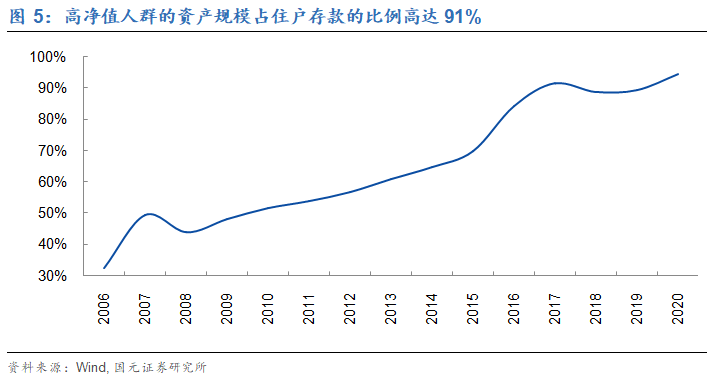

2)照此去推的话,房子在Q1的改善背后也许不是积累的需求,而是积累的预期。如果宏观上Q1的增量地产销售无法和城市的基本需求匹配的话,那可以认定这些需求更多来自于看涨房价的预期,在疫情放开这个发令枪鸣响之后,大家又把自己的筹码重新投向中国的核心资产,毕竟这部分博弈资金是不缺的,高净值人群的资产规模所占住户存款的比例高达91%。

往后来看,地产销售的改善需要切换到更缓的斜率之内。

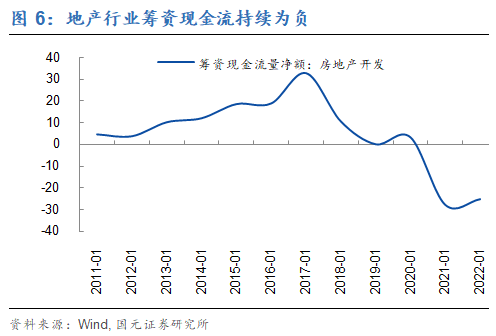

1)基本面虽然不能代表一切,但投资需求比居住需求来说,要算更加精细的一笔账。现在限制投资需求的,更多还是地产商现在的状态。一来地产行业还在消化之前的高周转,筹资现金流持续为负;二来虽然近期在竣工端有所加速,但待交付期房面积仍然没有见到一个明确的拐点,甚至比去年年底还略微高出1%。

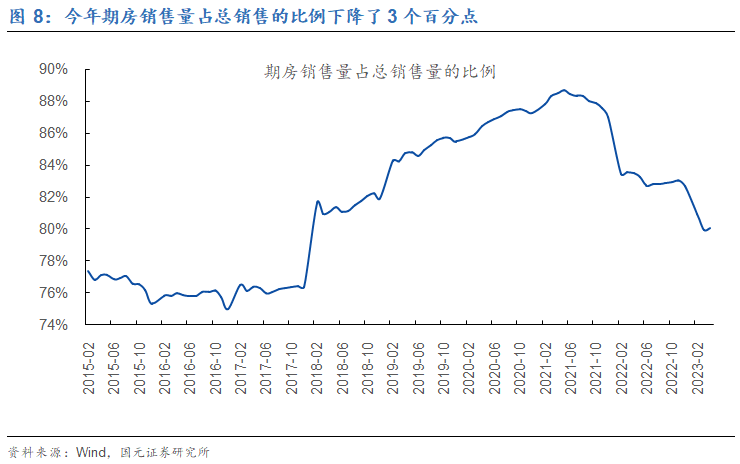

2)在现实层面,我们也同样看到居民在购买住房时的谨慎心态有增无减。如果居民的考虑仍然是期房的交付风险的话,那期房的购买热情至少应是相对下降的,事实的确如此,我们看到期房的购买量占总销售的比例在今年又大幅下降了3个百分点。如果该趋势持续的话,那竣工速度将成为地产销售越来越刚性的约束(期房销售速度低于现房,现房销售速度低于竣工)。

如果地产销售不稳定的话,地产投资自然不会稳定,除此之外,我们还需要考虑两点。

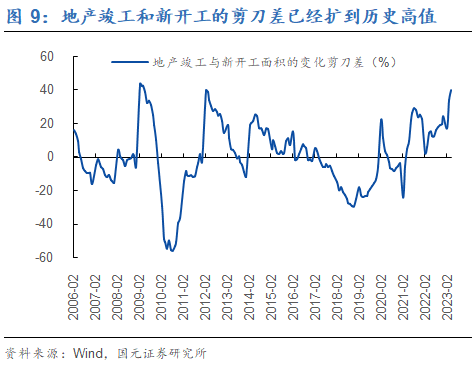

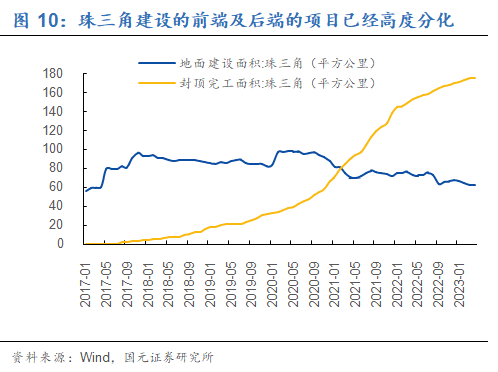

1)现在的地产投资在向竣工倾斜,这对地产商来说不太经济。当前竣工和新开工之间的剪刀差已经扩到历史高值,如果以珠三角为例的话,也可以看到建设的前端及后端的项目已经高度分化。然而,对于地产商来说,多数竣工的地产相对于过去卖出去的期房,不会带来增量现金流,反而会消耗地产新开工的现金流,这样,地产的投资就不在一个良性的状态。

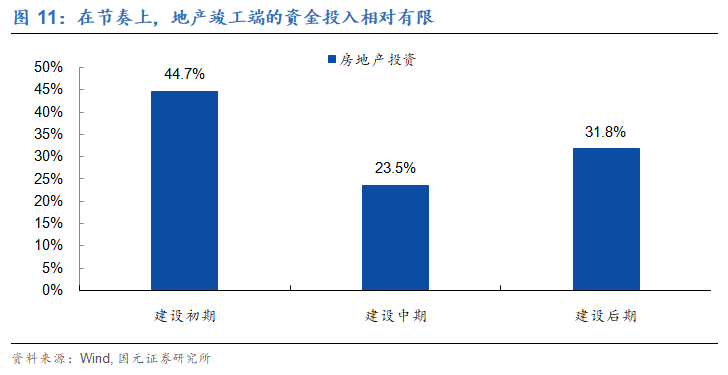

2)在节奏上,地产竣工端的资金投入就相对有限。按照我们测算,地产在建设前端所耗费的资金最多,中端和后端所耗费的资金都要少于前端。如果当前大量地产的在建项目不在前端,而在中端和后端的话,那么大量在建盘的投资高峰已经过去,地产投资很难单纯因大量的竣工建设而加速。

房地产在今年并不是一条相对确定的线索。无论从销售的稳定性还是投资结构来说,今年地产投资向上的阻力颇大。再者,我们需要关注的是,无论是市场还是政策驱动,如果地产的去预售化开始,地产的流动性将在很长时间内经历一个青黄不接的阶段(可售的尚未竣工,在售的尚未交付),这在短期也许会造成额外的压力。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。