地产后周期对铜的需求分析及价格演变

摘要

目录

正文

一、房地产后周期再梳理

1.1 房地产后周期时间链

房地产开发阶段可分为:销售(期房/现房)——拿地——新开工——期房销售——施工——竣工交付。传统地产周期以商品房销售作为起点,商品房销售对于房地产开发投资具有领先性,景气的商品房销售数据可以帮助房企加速回款,进而加快后续的开工、施工、竣工进度。

地产后周期,即房地产竣工周期。竣工周期以建筑主体封顶(施工后期)作为起点,沿房地产开发流程向后传导至竣工交付、室内硬装、室内软装等。

从地产后周期产业链顺序来看,在建筑主体封顶到竣工交付阶段,电梯、玻璃、建筑外管材(PVC管、PE管等)等需求明显增加,小区红线外供配电工程、小区内部供配电、消防和景观工程、室内电线布置开始施工,地产耗铜主要集中在此阶段。在室内硬装阶段,地板、瓷砖、卫浴五金、厨电等需求放量。室内软装阶段,家电、家具等销售增速明显。

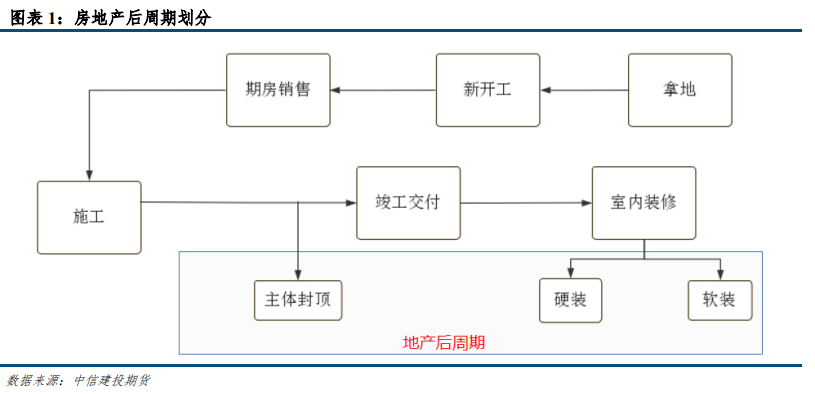

销售面积是竣工面积的重要领先指标。房地产行业是一个高杠杆、高周转“不压货”的行业,对于成交量非常敏感,所以供给变化永远落后于需求变化,竣工面积增速会明显滞后于商品房销售面积增速。

销售面积向竣工周期的传导期拉长。2007年销售高峰期向后传导表现为2009年竣工高峰期,2010年销售高峰期向后传导至2012年竣工高峰期,2013年销售高峰期对应2016年竣工高峰期,2017年销售高峰期对应2021年竣工高峰期,2021年销售高峰对应的竣工高峰尚未到来。可以发现,前两次传导期为2年左右,之后销售向竣工的传导期明显拉长,前一轮销售向竣工的传导周期约为4年。

销售向竣工传导时间拉长是外部融资收紧、“高周转”模式、期房销售持续提升、精装渗透率抬升、非住宅面积占比上升的综合作用结果。

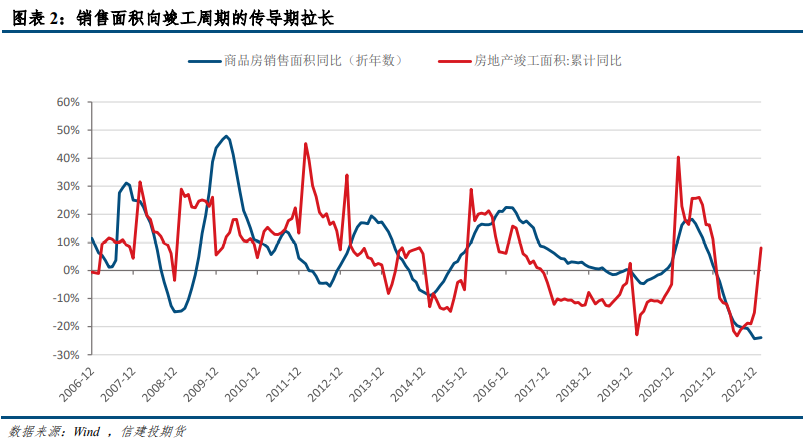

(1)原因一:房企外部融资收紧,使销售向竣工传导时间变长。房地产行业是典型的资本密集型行业,开发资金需求大,重度依赖外部融资条件。在“房住不炒”和政府对房地产监管政策逐渐趋严情况下,房企贷款非标融资被强压。房地产开发投资中国内贷款占比持续下降,2022年仅占11.67%。

(2)原因二:近年房地产“高周转”模式促使回笼资金用于扩大规模,延长施工时间。为了提升资金利用率和回款速度,预售回笼的资金会有较大部分用于重新拿地、开工、符合预售条件再回笼资金,而非用于后续施工阶段投资,因此会拉长传导时长。

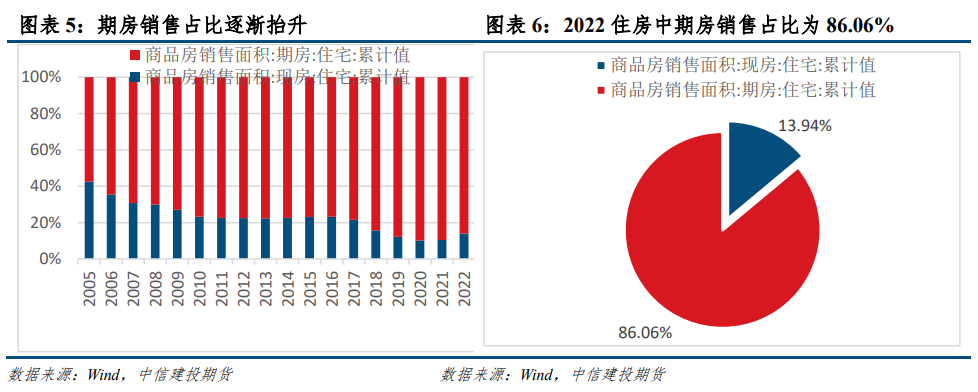

(3)原因三:期房销售持续提升延长传导时长。竣工与现房销售之间基本不存在传导期,而期房销售在项目达到预售条件之后可以开始,到竣工需要1-2年的工期,因此期房销售占比提升会增加销售到竣工的传导时长。

(4)原因四:精装渗透率的抬升将延长施工期,拉长传导时间。根据奥维云网(AVC)监测数据显示,2016年、2017年、2018年、2019年我国的精装渗透率分别为12%、20%、28%、32%,2020年受疫情影响,精装渗透率出现小幅波动,但整体仍保持在30%以上。相比于毛坯房,精装房需要更长的施工周期。

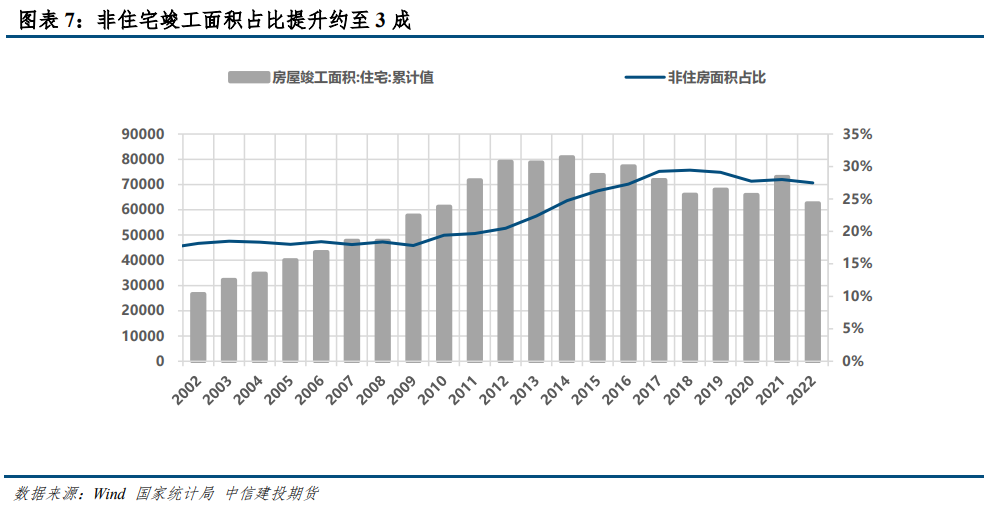

(5)原因五:非住宅面积占比抬升延长修建工期。房地产建筑面积除了住宅外,还包括商场、写字楼、办公楼、厂房、仓库等。商业营业用房等修建周期更长,因此非住宅面积的抬升也会拉长销售向竣工的传导时长。

二、从竣工周期看铜需求和价格

从供给来看,中国的铜资源相对匮乏,2021年,中国铜矿产量仅占全球铜矿产量的8.57%,不足一成。中国的铜精矿消费重度依赖进口。

从铜需求来看,据上海有色数据,2021年中国铜消费量占全球55%,是全球第一大铜消费国。中国铜的终端消费结构中,其终端消费行业主要是:建筑、机械电子、电力、交用运输、家电。据上海有色数据测算,建筑行业的耗铜量占比为8%,但这是狭义的建筑用铜量,电力、家电等行业用铜与建筑业密不可分。建筑行业的真实耗铜量需要进一步测算。

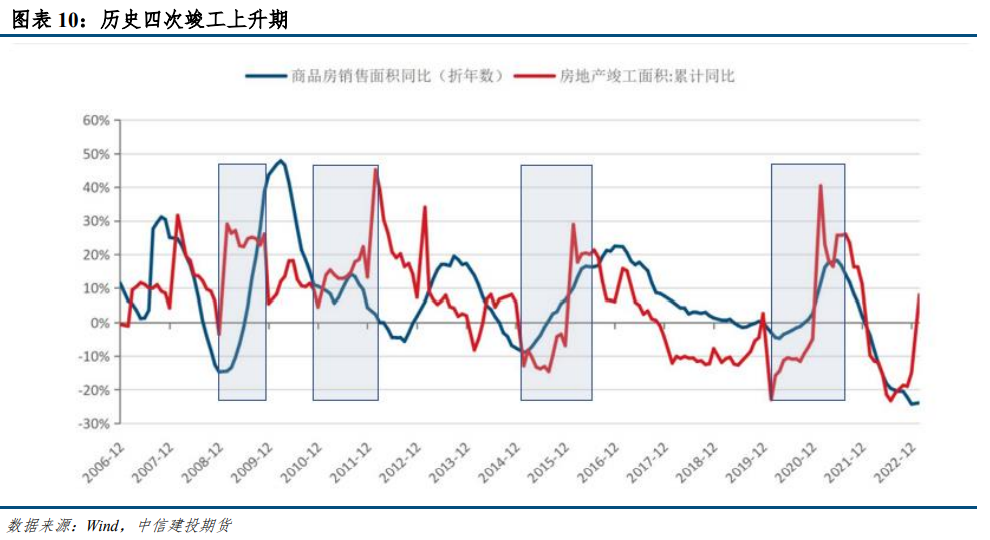

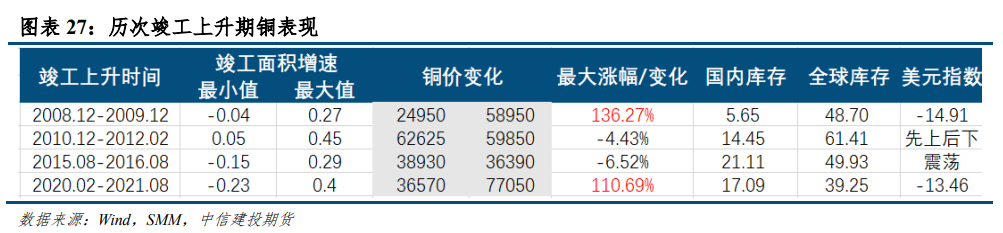

自2008年以来,共经历四轮竣工上升期:(1)2008年12月—2009年12月;(2)2010年12月—2012年2月;(3)2015年8月—2016年8月;(4)2020年2月—2021年8月。铜兼具工业属性和金属属性,工业属性对铜价的影响从供需分析,金属属性方面,美元指数和铜价负相关。下文将从两种属性分别分析这四轮竣工上升期的铜价的历史表现。

第一轮:在2008年12月到2009年12月的竣工上升期间,铜价低位反弹。竣工面积增速由-4%上升至27%,国内库存处于低位,期间平均为5.67万吨,供需结构偏紧。同时,美联储宣布宽松货币政策,美元指数由89.17跌至74.26。在需求侧增长、美元指数下跌、国内低库的三重利好下,铜价涨幅达136%。

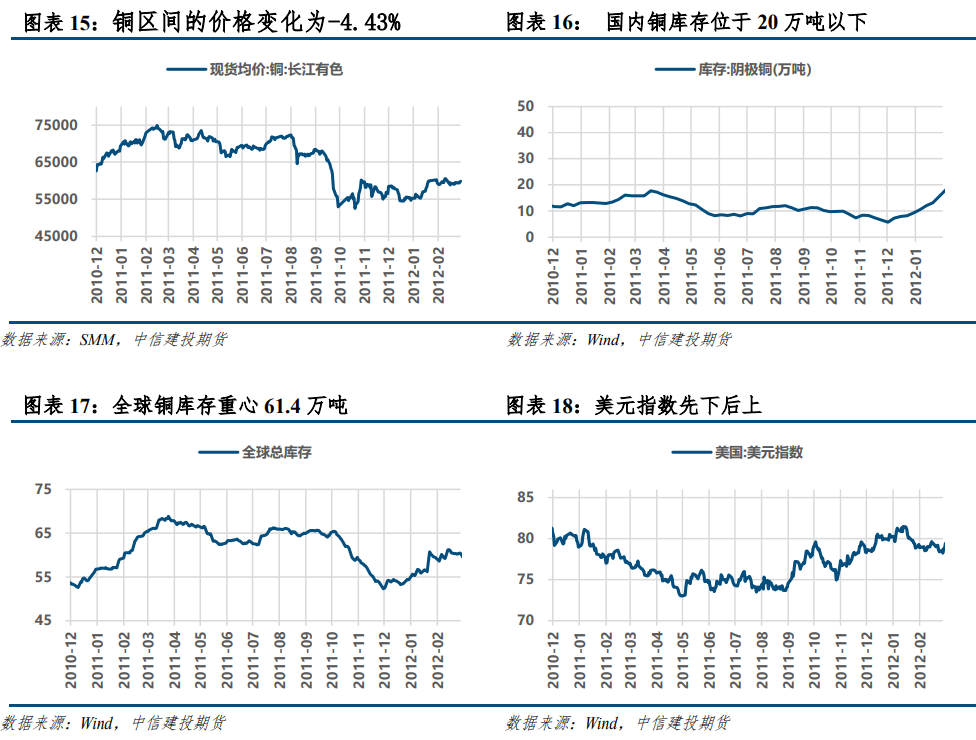

第二轮:在2010年12月到2012年2月竣工上升期间,铜价以震荡运行为主,区间的价格变化为-4.43%。竣工面积增速由5%上升到45%,全球、国内铜库存相对充足,供需格局偏松。海外宏观方面,2011年8月、9月美债危机、欧债危机成为市场焦点,导致铜价的高位断崖式下跌。美元指数在此区间先下后上,铜价震荡运行为主。

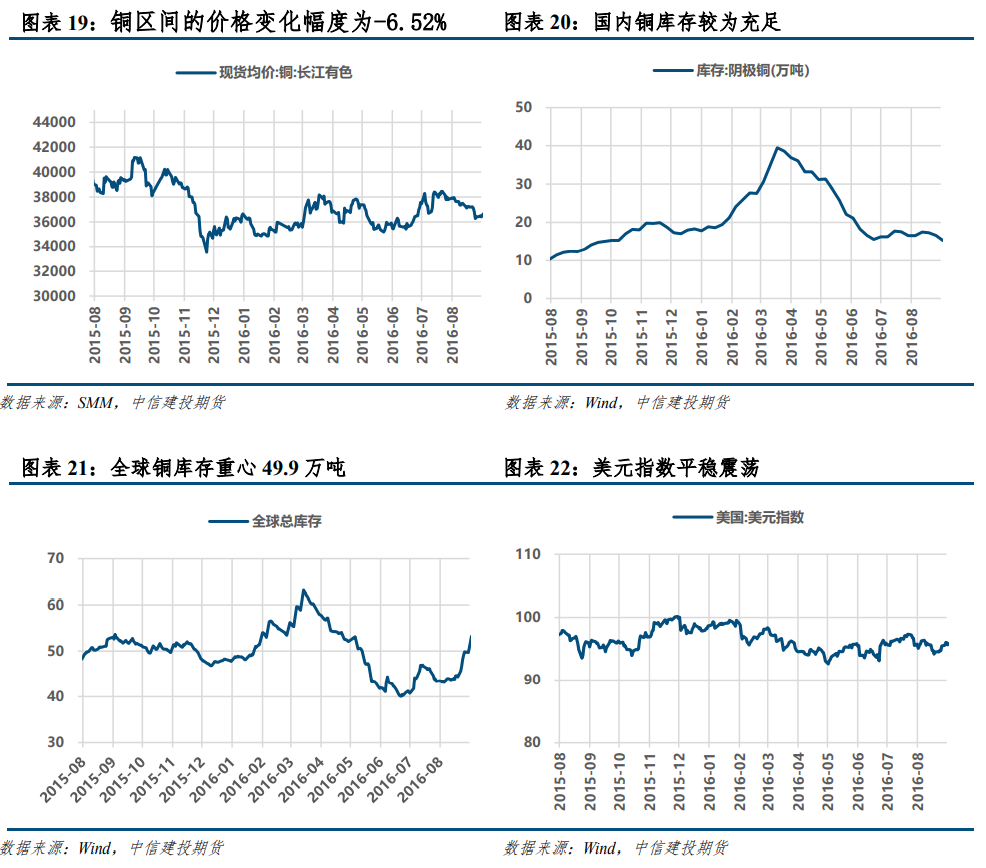

第三轮:在2015年8月到2016年8月竣工上升期间,铜价呈现震荡筑底,区间价格变化幅度为6.52%。竣工面积增速由-15%上升至29%,国内铜库存、全球铜库存较为充足,供需格局偏松。2015年11月,市场对美联储加息预期强烈,提振美元,铜价受到强势压制。

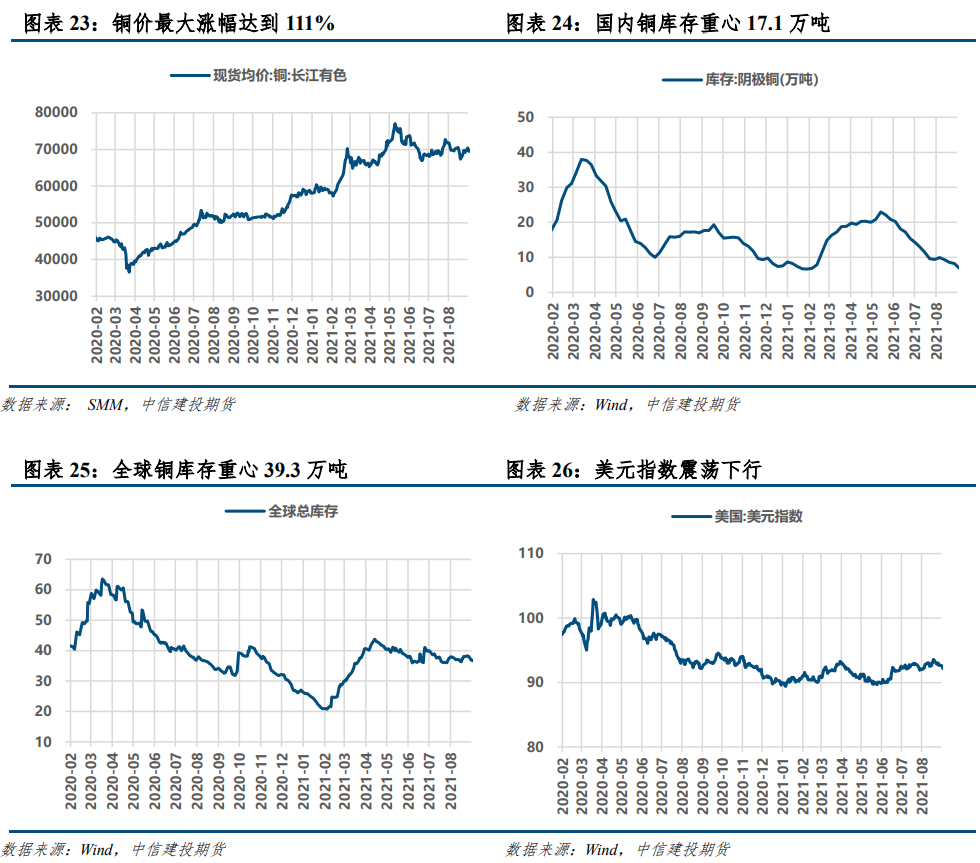

第四轮:在2020年2月到2021年8月的竣工上升期间,铜价上涨幅度达到111%。国内库存均值17.1万吨,全球铜库存均值39.3万吨低位,供需紧平衡驱动铜价上涨。同时,2020年3月美联储进行一轮大规模扩表,美元指数在此区间震荡向下。

总结:

在四次竣工上升期间,铜价2次低位反弹,且幅度较大,上涨幅度均超过100%。2次均有较大的供需缺口,2008-2009年国内库存低位,2020-2021年全球库存不足,叠加美元指数下跌。

在四次竣工上升期间,铜价出现2次震荡下跌,但下跌的幅度均低于10%。

三、2023年竣工耗铜测算

(1)使用新开工面积测算

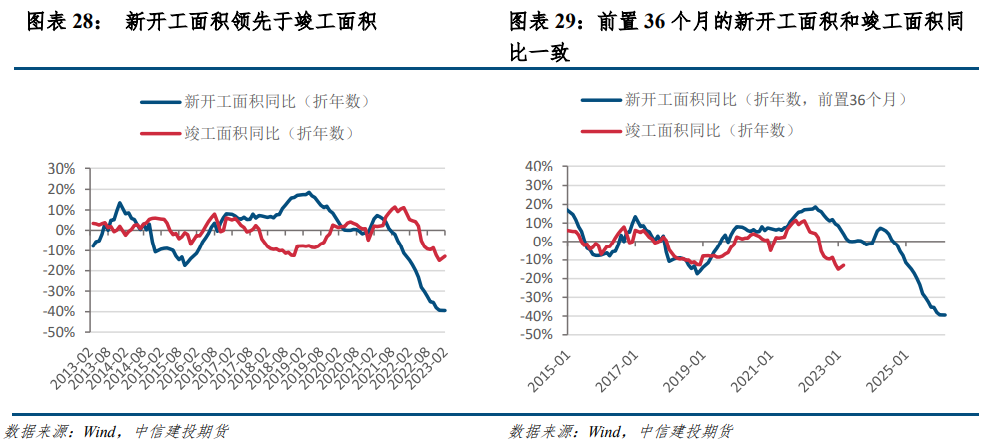

房地产新开工面积是竣工面积的领先指标,对比新开工面积折年数同比和竣工面积折年数同比,可以发现在2015年到2021期间,前置36个月的新开工面积和竣工面积同比增速基本重合。2022年开始二者开始分化,但走势和拐点基本一致。

若依照竣工面积同比增速滞后于新开工面积同比增速36个月的规律,推测2023年的竣工面积同比增速为-1.2%,2022年的累计竣工面积为86222.22万平方米,则2023年的竣工面积为86189.60万平方米。

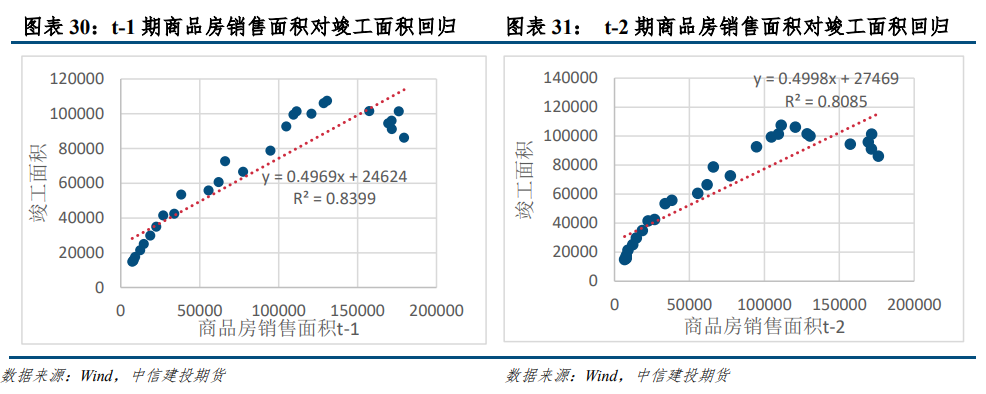

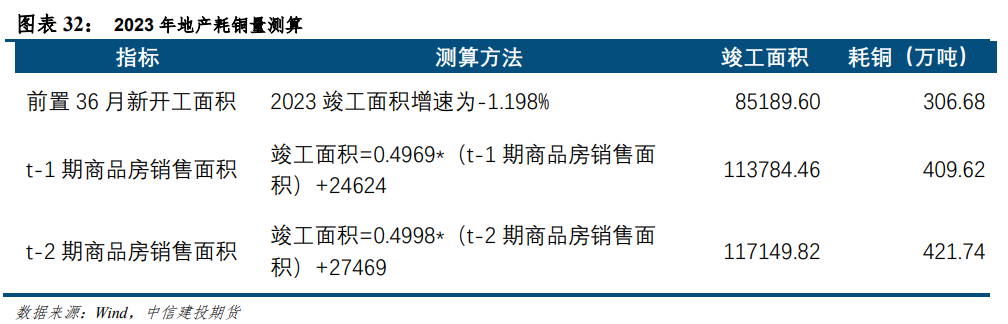

(2)使用商品房销售面积回归测算

商品房销售面积是竣工面积的重要领先指标,因此认为商品房销售面积和竣工面积存在统计上的重要关联,因此使用商品房销售面积对竣工面积进行回归测算。

考虑到现在销售面积主要为期房销售,期房销售到竣工的施工时间大致为1-2年。分别测算竣工面积和t-1、t-2期销售面积的相关系数,结果分别为0.92和0.90。虽然竣工面积可能不止由单期的销售面积决定,但为了避免多重共线性,用单期的销售面积进行回归。

回归结果:t-1、t-2期商品房销售面积对竣工面积回归的拟合优度分别为0.84和0.81。t-1期商品房销售面积测算出的2023年的竣工面积为113784.46万平方米,t-2期商品房销售面积测算出的2023年的竣工面积为117149.82万平方米。

(1)地产耗铜量被低估的原因

在对铜的终端消费统计中,房地产对铜的直观使用量占比不高,我们认为房地产耗铜量存在被低估的可能。主要有三方面原因:第一,狭义的房地产用铜。狭义的房地产仅考虑房屋的结构建设,后期强弱电布置和房屋内家电并未包含其中。第二,仅考虑小区内部用铜。第三,电力电缆用铜和房地产用铜的分界线模糊。

(2)地产耗铜的三个阶段

第一阶段为小区红线外供配电工程。第二阶段为小区内部供配电、消防、景观工程和室内布电线需求。第三阶段为房屋内的家电对铜的需求。房地产耗铜主要集中在电线电缆的铺设,即一、二阶段,一、二阶段的施工时间在建筑封顶到竣工交付期间,因此比较合理的测算方式是使用竣工面积测算。三阶段房屋内的家电对铜的需求为地产后周期最后的软装阶段,与一、二阶段耗铜的时间较为不同,因此本文暂时不做测算。

(3)单位竣工面积耗铜

根据《中华人民共和国国家标准—住宅建筑规范》,中国国家标准规定:住宅供电中要使用铜芯导线,并且每套住宅进户线截面不应小于10平方毫米,包括插座回路和照明回路,而分支回路截面不小于2.5平方毫米。安装大功率电器、厨房和卫生间的回路推荐使用4平方毫米的铜线。如果电力铜芯导线的配置小于2.5平方毫米,将只能满足一般家庭照明负荷载流量的要求,安全使用寿命短,安全系数小。因此,不管是照明回路还是插座回路,均应该使用大于等于2.5平方毫米的铜芯导线。

按照国家标准与行业普遍使用的线缆规则推算,房地产强电布线每平方米用线量约为0.003吨,而弱电部分综合每平方米用线量约为0.0006吨。因此房地产行业单位面积耗铜为0.0036吨/平方米。

(4)2023年房地产耗铜测算

根据上文对2023年竣工面积测算和单位面积耗铜测算,计算可得2023年地产耗铜量。三种竣工面积测算方法得出的耗铜量分别是306.68万吨、409.62万吨和421.74万吨。

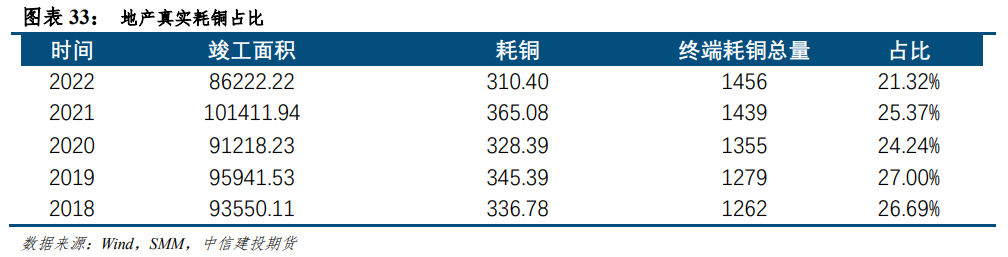

进一步测算出近5年的地产耗铜量,近五年房地产耗铜量占比平均达到25%左右的水平,而根据SMM终端耗铜测算,建筑耗铜仅占8%,地产真实的耗铜量被低估。

通过前置36个月新开工面积、t-1期商品房销售面积、t-2期商品房销售面积对2023年竣工面积进行测算,结合单位面积(平方米)耗铜量约0.0036吨,得出2023房地产耗铜量(不包括家电)为306.68万吨、409.62万吨和421.74万吨。

通过测算,地产耗铜量确实存在被低估的情况,近五年房地产耗铜量(不包括家电)占比平均达到约25%。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。