纯碱2023二季报——远期投产压力下,纯碱供需博弈继续

来源 | 银河能化

供给端:此前纯碱现货价格稳步走强,高利润驱动下,产量稳居高位。预计9月份前纯碱产量提升空间有限,供需格局难以完全扭转。今年供应增速显著高于需求增速,市场将在投放节奏中摸索价格底部。对于09合约市场关注重点更集中于产线投放的量和下游需求的量之间的博弈。对于远月合约将更关注供给过剩下库存水平以及不同工艺综合下的成本支撑。

需求端:“保交楼”政策托底下,地产竣工端稳增长预期向好,但地产资金缓解有限,信心修复仍需时间。预计二季度,随着纯碱价格回落和旺季的临近,玻璃厂将按计划陆续点火,冷修放缓,全年日熔稳中有增。光伏玻璃产能增长迅速,但增速见顶。头部光伏玻璃企业大概率按计划进行产线点火,而中小企业是否点火会较大程度上受到即时利润影响。保守估计年末光伏日熔能够达到10.3万吨。一季度轻碱需求改善有限,拖累纯碱价格。预计在海外能源价格回落,全球贸易格局重塑的格局下,中国纯碱出口同比下滑。但是随着下半年远兴能源投产,会吸引一部分海外市场,一定程度上调节国内供需格局。

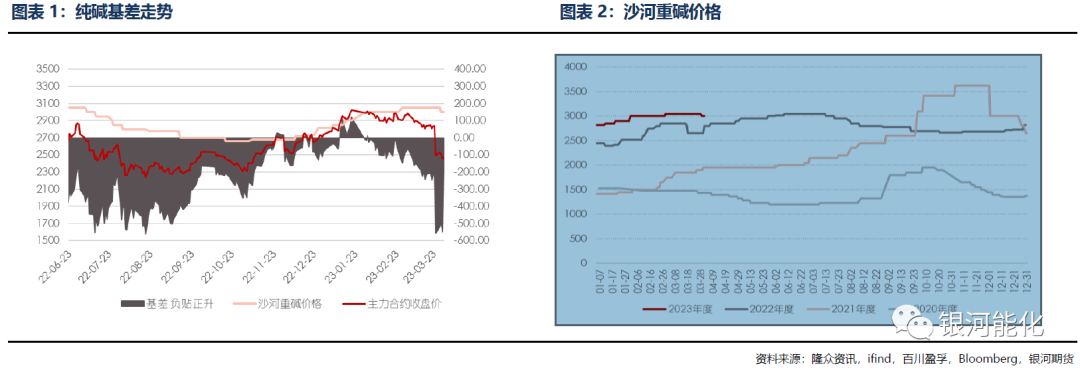

库存端:远月产能释放,纯碱价格逐月下跌,其强势基本面随着时间将逐步转为弱势。远兴能源六月份投产的确定性较大,价格中枢逐月下移,刚需及投机囤货意愿降低。下游压缩库存天数,上游定价权在逐步衰弱。预计上半年库存仍持低位,拐点将在下半年出现。

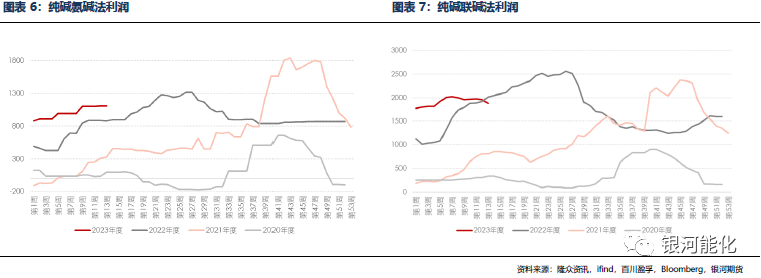

利润:下游利润不佳,对高价纯碱抵触。从产业链的角度来看,玻璃和纯碱利润分化较为严重。随着远兴能源的投产,纯碱将告别高利润,进入供给过剩阶段。进而纯碱-玻璃产业链的利润将会重新分配,预计随着纯碱降价玻璃将重回正利润时代,可以关注纯碱-玻璃价格博弈下品种差之间的机会。

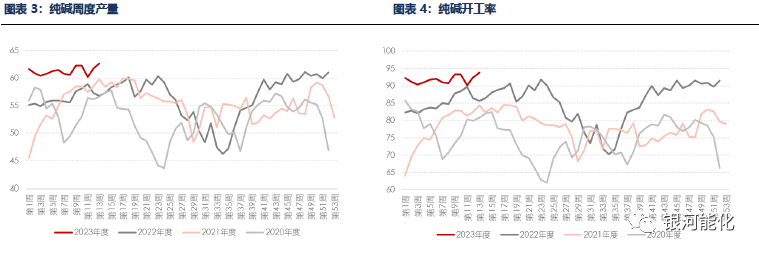

纯碱现货价格稳步走强,高利润驱动下,产量稳居高位。纯碱一季度周产保持在60万吨以上,开工率保持在90%以上,同比增加8%。分种类来看,轻重碱价差持续拉大,重质化率增至55%左右后到达瓶颈,重碱周产约33万吨,同比增加10%。轻碱周产约27万吨,同比增加8%。预计二季度红四方和江苏实联有检修计划。

9月前纯碱产量提升空间有限,供需格局难以完全扭转。我们预计纯碱产量将主要受到以下几点的影响:一是新产能投放节奏,2023全年纯碱计划投放5条产线,共计800万吨。其中远兴能源产能占比最大,计划于5至6月份投放第一、二条产线,共计300万吨,产能占比约9%。远兴能源采用天然碱法生产,具有价格低廉,纯度高等特点,将会改变化学制碱法为主的市场定价格局。二是季节性检修,纯碱生产属于放热反应,一般会在6至9月份夏季进行检修。参考去年检修力度,结合今年生产设备长期处于高负荷状态,我们预测今年夏季检修的规模将影响约80-90万吨的产量。但不排除高利润驱动下,厂家延期检修。三是行业利润情况,新产线出货大概率以低价换市场份额,届时价格低位,利润回落,预计会有部分高运转企业降低负荷。综上,我们预计9月份之前,纯碱产量增长幅度有限,影响因素之间增减相抵,产量将维持60-70万吨/周的位置,直至夏季检修结束。

今年供应增速显著高于需求增速,市场在投放节奏中摸索价格底部。产能投放供给过剩作为下半年纯碱市场的大逻辑,贯穿其中的供给故事对市场影响较大,尤其是当前下游库存低位,市场价格对供给端消息敏感度提升。可以关注市场情绪影响下,阶段定价不理性情况。对于09合约市场关注重点更集中于产线投放的量和下游需求的量之间的博弈。对于远月合约将更关注供给过剩下库存水平以及不同工艺综合下的成本支撑。长期来看,预计产能投放后规模小、生产效率低的装置将面临淘汰,行业被动进行产能出清,集中度有望进一步提升。

随着远兴能源的投产,纯碱将告别高利润,进入供给过剩阶段。近两年纯碱利润持续高位,理论上高利润会吸引新的产能进入,但是由于纯碱作为高耗能行业,化学制碱法产能扩张收到明显的制约,新增产能需要经过发改委严格审批。但是天然碱法不属于限制类范围,且成本低,资源壁垒高。根据远兴能源公布的2021年的年报计算得出,天然碱法的成本约为850元/吨,对比化学制碱法成本低20-30%。参考美国市场,在天然制碱工艺成熟后,迅速替代氨碱法,占据市场大部分份额。预计今年下半年,纯碱将面临成本端下移,利润收缩以及高成本产线挤出,预计纯碱价格将逐步回落。

进而纯碱-玻璃产业链的利润将会重新分配,预计随着纯碱降价玻璃将重回正利润时代,但值得注意的是当前潜在复产点火产线较多,随着利润的回归,产线复产,产量增加,长期来看玻璃的利润仍将在低位徘徊,直到行业产能出清完成,可以关注纯碱-玻璃价格博弈下品种差之间的机会。

1、玻璃预期改善,关注淡季去库表现

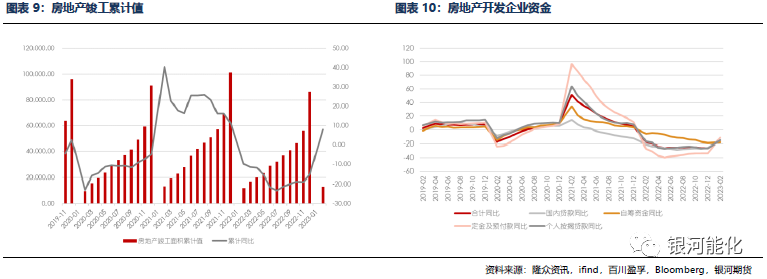

“保交楼”政策托底下,地产竣工端稳增长预期向好。玻璃作为纯碱下游行业中的传统需求,将在今年扮演更加重要的角色,预计全年呈现稳定向好,缓慢增长的特点。今年两会为全年房地产定调,提出要有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展。对比往年,今年重点强调防风险,平稳发展,旨在从稳出发,积极管理市场预期,增加消费者信心。此外相较于去年需求端政策,今年更加强调供给端“保交楼”的重要性,在前期专项贷款和免息再贷款等一系列举措支撑下,1-2月房屋竣工面积同比增加8%。

地产资金缓解有限,信心修复需要时间。但是地产资金改善幅度有限,1-2月房地产开发资金同比下降15.2%,从分项来看自筹资金下降幅度较大。整体来看,房地产开发资金同比降幅收窄,但是仍为负值,反映房企融资需求仍有待解决。购房信心冲击下,恢复需要时间。1-2月二线和三线城市二手销售数据超过往年,印证投资者对低能级城市的新房交付担忧犹在,二手房替代部分新房需求,拖累房企资金回笼速度。

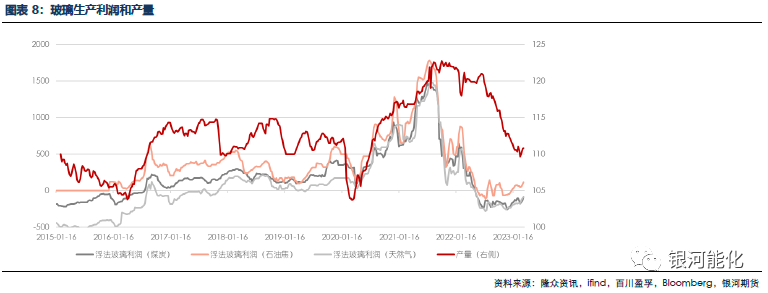

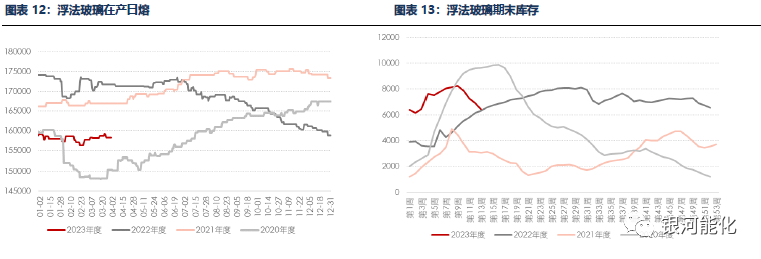

浮法玻璃在产日熔稳中有增,关注玻璃淡季库存情况。今年市场对地产后端先行修复的预期较强,带动玻璃利润改善,产线冷修速度放缓。预计二季度,随着纯碱价格回落和旺季的临近,玻璃厂将按计划陆续点火,冷修放缓,全年日熔稳中有增。

3月份各大玻璃厂降价出货,下游深加工补货,产销数据持续好转,多数玻璃厂按计划进行产线点火。一季度共有8条浮法玻璃产线点火,共计日熔为5750吨。8条产线冷修,共计日熔4650吨。截至3月末,浮法玻璃在产日熔为15.8万吨,对比1月初下降0.6%,同比去年下降8.1%。预计二季度,随着纯碱价格回落和旺季的临近,预计玻璃厂按计划点火。据隆众资讯统计,二季度共计有7条共计4650吨日熔的产线有计划点火,3条共计1600吨产线有计划冷修。

此外玻璃厂进行冷修的概率比较小,主要基于以下逻辑:一是玻璃景气预期,玻璃厂对全年保交楼基调下的旺季需求有期待。二是性价比低,玻璃厂亏损有所缓解,冷修费用高昂至上亿。因此整体来看,浮法玻璃今年不太会出现大规模冷修的情况。对于纯碱09合约,市场会博弈9月份前需求增量和纯碱供应增量之间的平衡,按照往年规律,在经历过上半年的“金三银四”旺季后,玻璃行业会进入短暂的需求淡季,尤其南方的梅雨季节会影响玻璃发运和销售。我们认为可以关注玻璃淡季库存及利润变化情况,会影响二季度玻璃产线变化情况。

2、光伏增势放缓

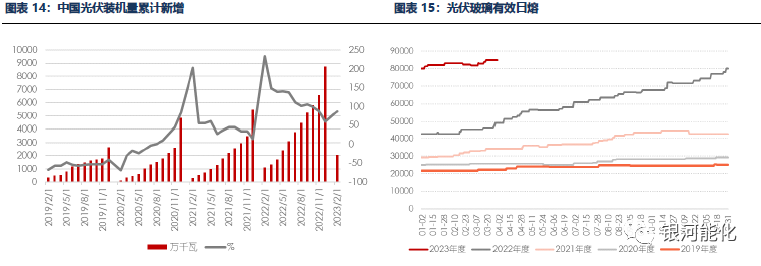

“双碳”政策支持下,光伏产业大幅扩张。在全球能源转型的大背景下,各国对再生能源重视程度提升,带动光伏产业扩张。根据中国光伏行业协会数据,预计2022年全球新增光伏装机量为230GW,同比增长35.3%。其中中国的新增装机量引领全球为87.41GW,占全球新增38%,实现同比59.3%的增长。光伏产业扩张带动下游组件扩张,叠加中国光伏玻璃行业相关政策松绑,光伏玻璃产能增长快速。2022年8月工业和信息化部施行《水泥玻璃行业产能置换实施办法》,规定光伏玻璃项目可不制定产能置换方案,以听证会制度替代,建立产能风险预警机制。并规定在建、拟建及2020年1月3日之后投产的光伏玻璃项目,需在2022年5月31日前完成听证会程序,此举一定程度上为产能投放按下加速键。

光伏玻璃产能增长迅速,但增速见顶。2022年末中国光伏玻璃运行产能为8万吨/日,同比增加87%。今年预计有47条产线共计5.2万吨日熔有计划投放,以此为估计预计年末光伏玻璃日熔将达到13.2万吨,同比增长65%。但是预计随着产能密集投放,行业供给区

趋于饱和,后面产线的点火具有较大的不确定性。光伏玻璃企业具有较为明显的规模效应,头部企业可以通过布局原材料,使用大型窑炉以及生产过程自动化,从而减少单吨生产成本,提高生产效率。具体反映在光伏玻璃龙头企业毛利率要显著高于其他企业,因此即使当前光伏组件利润有所收缩的情况下,我们认为头部光伏玻璃企业大概率按计划进行产线点火,而中小企业是否点火会较大程度上受到即时利润影响。从中国各省公布的十四五计划推算,我们预计今年光伏玻璃增速放缓,保守估计年末光伏日熔能够达到10.3万吨。

3、轻碱需求改善有限,拖累纯碱价格

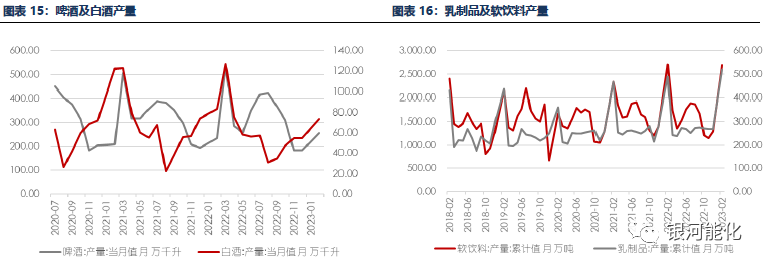

轻碱下游的需求较为分散,主要应用于日用玻璃、泡花碱、洗涤剂、小苏打、碳酸锂和氧化铝等。它和烧碱之间存在相互替代的关系,当轻碱价格过高的时候,氧化铝、味精及医疗的用碱需求会被一定程度上替代。其中玻璃包装约占纯碱下游需求的8%,根据1-2月份饮品产量来看,对应使用玻璃包装容器同比下滑。其中1-2月份白酒产量为112.4万千升,同比下降11.2%。啤酒产量为524.8万千升,同比下降1.15%。软饮料产量为2688.4万吨,同比下降0.51%。乳制品产量为520.6万吨,同比上升6.2%。泡花碱是轻碱的第二大

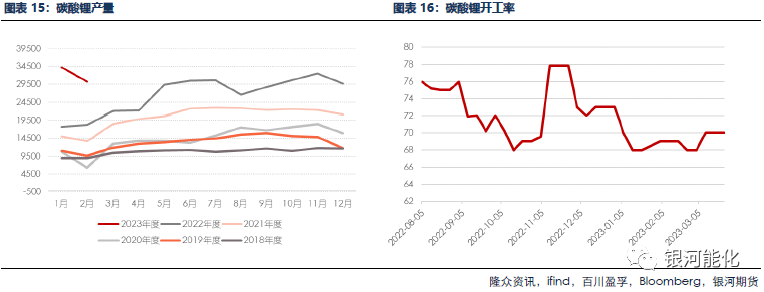

下游,占纯碱下游需求5%,主要应用于白炭黑的制作。泡花碱一季度开工率有所好转,但整体在低位,维持60-65%的开工率,同比下降7%。碳酸锂是轻碱下游中增长潜力最大的品种,应用于动力电池、消费电池、消费电池以及储能电池,占比纯碱下游需求约2%。随着新能源汽车渗透率不断提高,动力电池的需求持续增加,利好碳酸锂行业。1-2月份碳酸锂的产量为6.4万吨,同比增加79%。

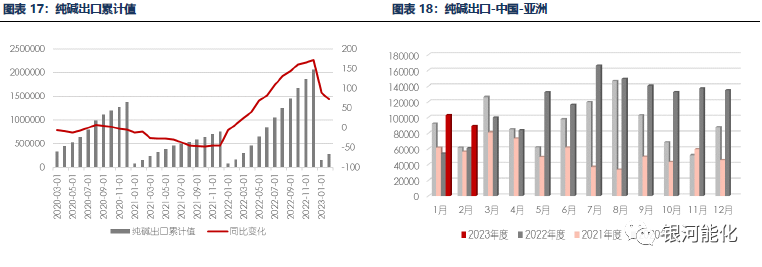

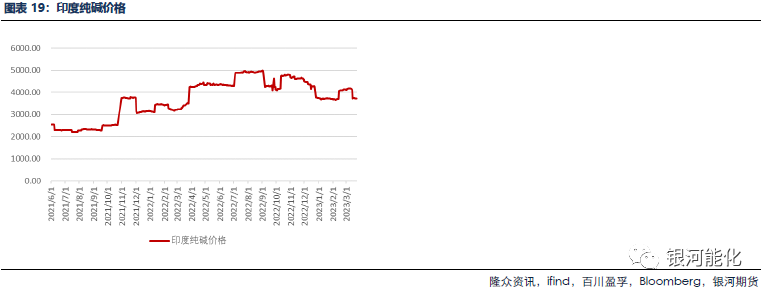

海外能源价格回落,纯碱出口同比减少。2022年由于海外能源价格增长,尤其是天然气和煤炭价格的上涨,导致海外纯碱成本大幅增加,因此我国纯碱价格出口竞争力显著的提高。此外疫情影响下全球供应链受阻,燃料价格高企,增加美国和土耳其运输到亚洲的难度,2022年中国对亚洲的出口量同比增加115%。去年中国纯碱出口量为205.6万吨,占全年产量的6.9%,同比增长170%。预计今年在海外能源价格回落,全球贸易格局重塑的格局下,中国纯碱出口同比下滑。今年1-2月份纯碱出口量为28.8万吨,同比增加73%。当前印度纯碱的价格约为3700元/吨,TATA2月份修改重碱报价为3156元/吨,出口优势不突出,但是随着下半年远兴能源投产,纯碱价格逐步回落,会吸引一部分海外市场,一定程度上调节国内供需格局。

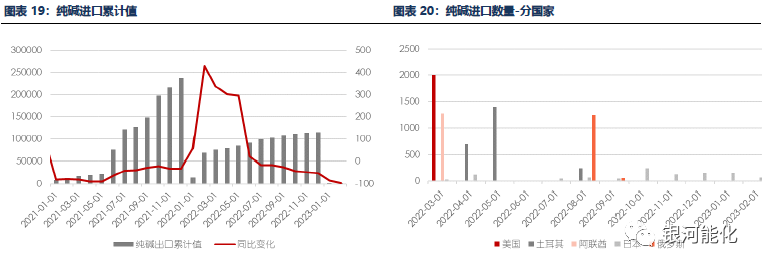

目前国内进口纯碱有限,主要原因如下,一是进口体量较大,对接货方生产规模有要求,预付金额多。二是船期较长,美国到中国的船期约1.5-2个月,其中不可控因素较多。三是国际贸易规则差异,手续较为复杂。2022年中国纯碱进口为1876.5吨,同比减少97%。预计全年纯碱进口处低位,对纯碱价格影响不大。

远月产能释放,纯碱价格逐月下跌,其强势基本面随着时间将逐步转为弱势。远兴能源六月份投产的确定性较大,预计价格中枢逐月下移,刚需及投机囤货意愿降低,玻璃厂纯碱库存和交割库存低位运行。其中玻璃厂自节后不断压缩原材料库存天数,当前库存接近部分厂商安全库存的底线。以隆众37%的玻璃厂样本推算玻璃厂原材料库存为80.74万吨,对比1月初下降32.2万吨,同比下降28.5%。

下游压缩库存天数,上游定价权在逐步衰弱。从库存结构上看,纯碱库存总量处低位,玻璃厂压缩原材料库存后,库存更加集中于上游。9月份前,若供给端或需求端有预期差出现,价格反弹力度较大。其次,玻璃厂压缩库存具有较强的时间上的一致性,反映对当前纯碱高价的接受程度不高。但是同时3月份计划点火的产线较多,玻璃产线生产的连贯性决定依然有补库需求,上游定价权犹在,但在逐步减弱。

上半年库存仍持低位,拐点将在下半年出现。从纯碱的厂家库存来看,远兴能源投产前纯碱库存将保持低位。从当前时点推算纯碱静态日度供需,截至3月21日浮法玻璃日熔为158280t/d,光伏玻璃为82410t/d,合计玻璃厂理论纯碱日耗为4.8万吨。重碱日产为4.7万吨。纯碱供需依旧偏紧,本月已点火产线合计6850t/d,将在下个月出货,对纯碱日耗增加0.13万吨。随着玻璃产销好转,产线大规模冷修危机暂时解除,对纯碱的刚需犹存,预计上半年库存仍保持低位。库存拐点将在下半年出现。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。