宏观和基本面共振,铜价易涨难跌

转载至| 陆家嘴大宗商品论坛

个人简介:肖艳丽,中辉期货有色研究员,国际商务硕士,中级经济师,专注铜铝锌有色产业链研究,擅长从基本面和宏观数据剖析品种运行内在逻辑,相信时与势引导价格波动,对生产和贸易型企业利用期货套期保值具有丰富的经验。

摘 要

回顾一季度,随着疫情管控放开,国内经济复苏步伐加快,海外加息放缓预期随着欧美多家商业银行暴雷不断强化,受春节假期和传统消费淡季影响铜持续累库,强预期和弱现实交织下,铜宽幅震荡。展望二季度,海外央行加息进入尾声,商业银行危机暂时平息,国内稳经济政策发力,需求有望继续释放,市场风险偏好回升,宏观预期乐观,基本面上,随着传统金三银四的消费旺季开启,国内铜降库速度将加快,供应方面,国内部分大冶炼厂进入检修期,进口窗口暂时难以开启,海外铜补充有限,短期中下游需求部分提前在3月释放,后续需求若不及预期,高铜价负反馈效应将逐渐显现,但是宏观预期整体向好和库存低位对铜下方支撑明显,二季度铜或高位区间震荡,易涨难跌,建议逢低试多为主。沪铜关注区间66500-71500元/吨,伦铜关注区间8200-9500美元/吨。

风险提示:全球经济衰退超预期,海外商业银行再暴雷,国内需求大幅不及预期,地缘政治风险

1. 行情回顾

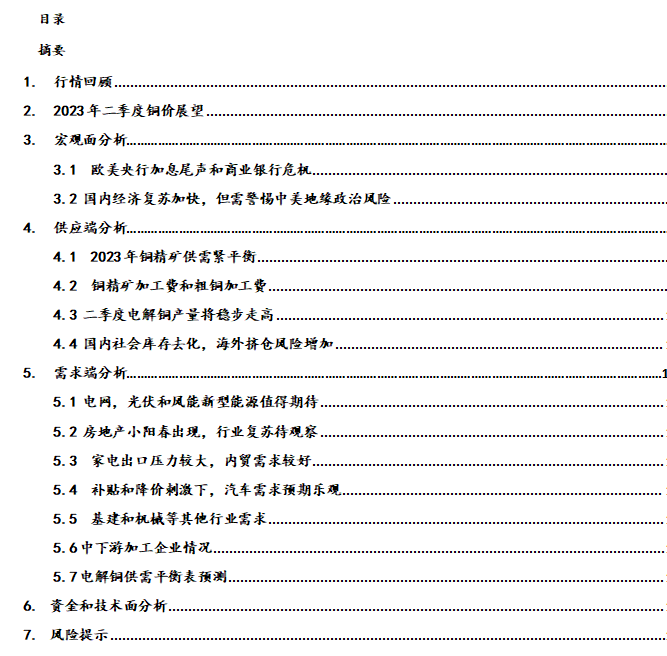

2023年一季度,铜价宽幅震荡,沪铜指数运行区间63850-71500元/吨,伦铜运行区间8188-9550美元/吨。一月,随着国内疫情管控放开和经济恢复,叠加美联储加息预期放缓,虽然国内受春节假期影响,铜连续累库,但是铜价6连阳突破长期震荡区间,沪铜冲高至71500元/吨。二月,春节过后,虽然因中下游复工缓慢,铜仍旧处于累库周期,但是需求尚未证伪,叠加两会临近,政策预期乐观,铜价仍然保持高位运行。三月,美国硅谷银行,瑞信银行等海外商业银行接连暴雷,全球风险市场风声鹤唳,陷入恐慌,市场流动性急剧收缩,铜价短期承压下挫至66160元/吨。3月美联储如期加息25bp,海外商业银行风险逐渐平息,市场情绪回暖,叠加基本面去库加快,宏观和基本面共振下,铜价深V反弹,重回6万9整数关口上方。

2. 2023年二季度铜价展望

展望二季度,美联储预计将在5月再次加息25bp,短期海外商业银行危机如果不出现新的变数,暂时不会引发全球经济危机风险,市场风险偏好将再次回升,国内新一届领导班子走马上任,货币政策和财政政策或稳中求进,宏观预期乐观,基本面上,随着传统金三银四的消费旺季开启,国内铜去库速度将加快,供应方面,国内部分大冶炼厂进入检修期,进口窗口暂时难以开启,海外铜补充有限。短期中下游需求部分提前在3月释放,后续需求若不及预期,高铜价负反馈效应将逐渐显现,但是宏观预期整体向好和库存低位对铜下方支撑明显,二季度铜或高位区间震荡,易涨难跌,建议逢低试多为主。沪铜关注区间66500-71500元/吨,伦铜关注区间8200-9500美元/吨。

风险提示:全球经济衰退超预期,海外商业银行再暴雷,国内需求大幅不及预期,地缘政治风险

3. 宏观面分析

3.1 欧美央行加息尾声和商业银行危机

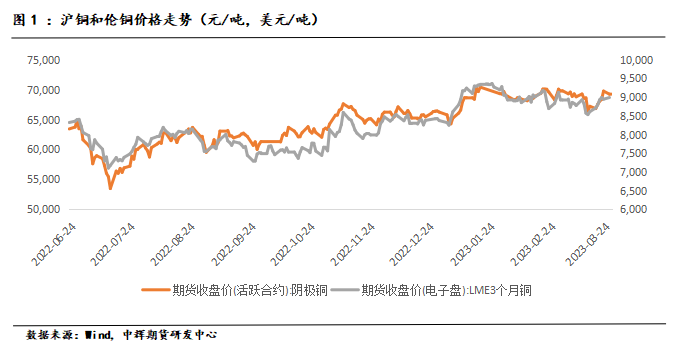

当前宏观的主要逻辑是海外加息尾声和国内经济弱复苏。全球主要经济体的制造业PMI表明欧美发达国家仍处于经济衰退周期,3月制造业PMI均低于荣枯线,美国3月Markit制造业PMI49.3,欧元区3月制造业PMI初值为47.1,德国3月制造业PMI44.4。与此同时,欧美多国的通胀阴霾依旧盘旋不散,2月,德国CPI同比增长8.7%,法国CPI同比增长6.3%,英国CPI同比增长10.4%,美国CPI同比增长6%,海外通胀虽然趋势性回落,但是仍处于历史同期高位。

IMF近期表示,欧美国家加息是对抗通胀所必需的,但从长期低利率环境向远高于先前水平的利率快速过渡,已不可避免地让部分发达经济体的银行业陷入动荡,也使得当局的政策选择变得更加艰难。

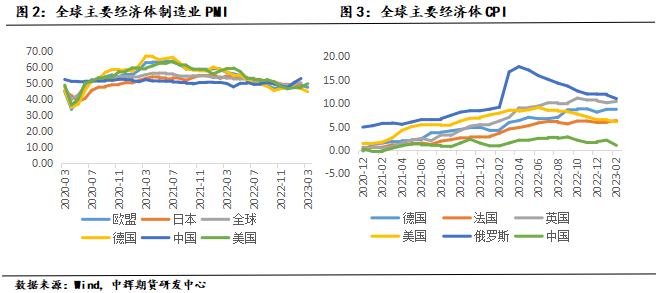

三月海外商业银行暴雷,让市场一度揣测美联储和欧洲央行是否会放弃加息,甚至转为降息,但是事实证明海外央行坚持加息压制通胀的决心超出市场预期。当前,美国最新通胀仍处于6%的高位,距离目标2%仍有一定距离。虽然商业银行的暴雷,短期冲击了市场对银行体系的信任,造成了挤兑潮,但是欧美各大央行和各国政府当机立断,联手救市,平息了市场的恐慌,将一场可能的全球经济危机暂时化于无形,虽然市场对潜在的风险仍有忌惮,但是短期如果没有重量级的黑天鹅事件爆发,依据市场善忘的特性,市场流动性和风险偏好将快速恢复。

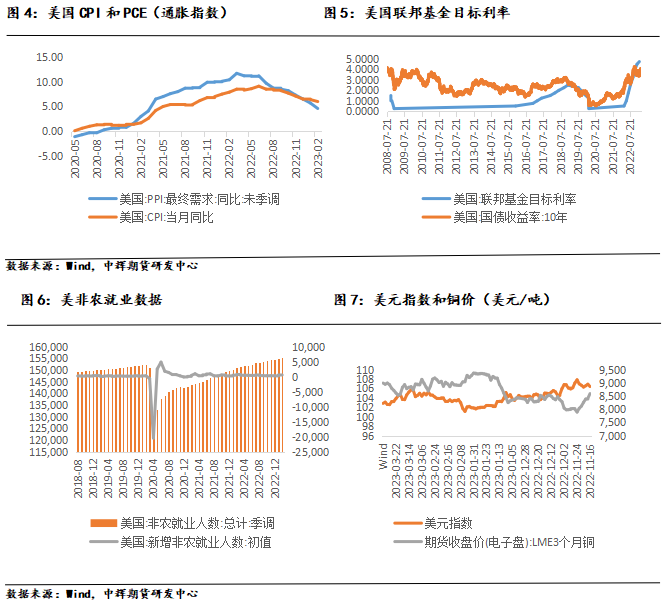

3月美联储议息会议上,美联储表达了对近期银行业危机的谨慎态度,美联储主席鲍威尔在新闻发布会上表示,美联储曾考虑过暂停加息,但加息行动得到FOMC成员强有力的一致支持。同时,如有必要,美联储将超预期加息。据CME“美联储观察”:美联储5月维持利率不变的概率为43.6%,加息25个基点至5.00%-5.25%区间的概率为56.4%;到6月降息25个基点的概率为5.7%,维持利率不变的概率为45.3%,累计加息25个基点的概率为49.0%。而一旦美联储加息放缓,欧洲各大央行也将会跟随美联储的步伐逐步停止加息,全球市场的流动性将触底反弹,推动风险资产价格回升。铜作为强金融属性的大宗商品,将随之走高。虽然美国非农数据连续爆表,劳动力市场表现亮眼但是通胀和利率的前景仍不明朗,需要警惕美国通胀掉头向上,美联储加息预期再度走强,导致美元指数走高,或者海外商业银行或者地产暴雷,出现全球性经济危机,导致海外铜需求锐减和市场流动性坍塌。

3.2 国内经济复苏加快,但需警惕中美地缘政治风险

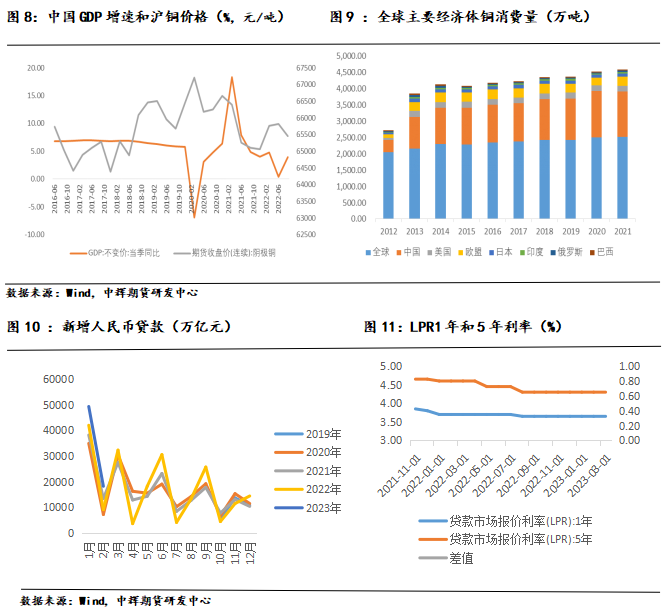

中国作为全球第一大铜消费国,国内的GDP增速和铜价息息相关。2023年,中国全年的经济目标为GDP增长5%,虽然低于市场预期的5.5%,但是中国的重新开放,将成为全球经济再启动的重要引擎。目前中国的经济周期领先海外一个身位,处于经济复苏阶段,二季度作为发力启动的重要节点,随着新一届领导班子的部署到位,宽信用,宽货币的货币政策和积极稳健的财政政策发力下,国内经济复苏将加快,铜需求有望得到提振。国际货币基金组织将对今年中国经济的增长预期由4.4%调高至5.2%。国内3月制造业PMI为51.9,比上月下降0.7个百分点,但高于临界点,制造业保持扩张态势。

近期美国国会众议院单方面全票通过《中华人民共和国不是发展中国家法》,若法案一旦落实,中国部分领域的贸易保护就会被取消、贷款优惠会减少、部分市场准入也会收紧,将面临更高的贸易壁垒。自贸易战以来,中美对抗逐步蔓延至金融,文化,科技等多个领域,流浪气球事件和TIKTOK国会听证会就真实反映了美国对华的全面遏制和脱钩计划正在升级,2023年1-2月,中国对美出口降幅继续扩大,同比下滑21.8%,对总出口拉动也由上期的-3.2%扩大到-3.7%。中美政治和经贸全面转冷背景下,需要警惕东亚地缘政治格局突变,台海问题恶化,导致市场风险偏好降低和国内经济复苏进程中断,最终导致铜承压下行。

4. 供应端分析

4.1 2023年铜精矿供需紧平衡

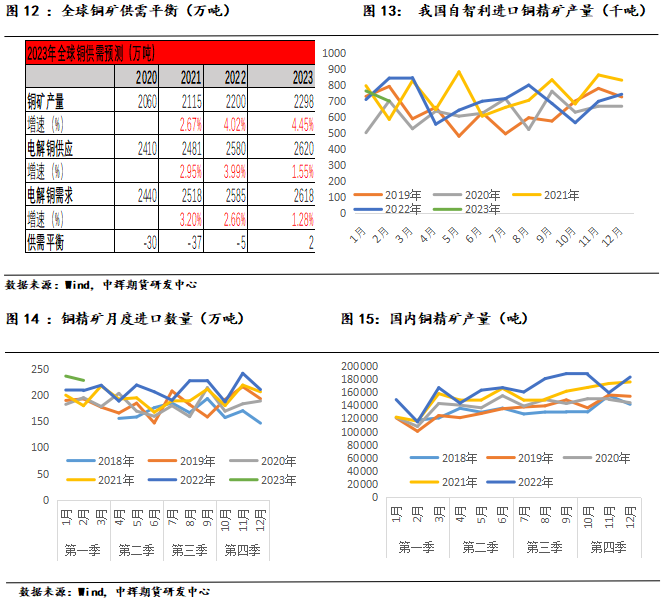

根据国际铜业研究组织ICSG的数据,在近几年的高铜价刺激下,全球各大铜矿加大马力生产,全球铜精矿供需缺口收敛,供应持续改善,2022年全球铜矿产量为2220.7万吨,产量增速5.01%,全球铜矿需求量为2208.3万吨,需求增速4.38%,受开年后全球铜矿干扰不断的影响,2023年全球铜矿整体供需或呈现紧平衡。

一季度,南美和印尼等地铜矿端干扰不断,第一量子和当地政府关于铜矿所有权展开跌宕起伏的争夺战,印尼雨季和矿山事故,秘鲁和智利的港口骚乱以及Las Bambas铜矿的社区封锁等都对铜矿供应产生了不小的压力。近期随着印尼雨季结束和南美矿山干扰缓解,Las Bambas 恢复满负荷生产,社区封锁解除。根据SMM报道,截至3月10日巴拿马海事局解除First Quantum Minerals在Punta Rincon港口暂停运营的禁令,First Quantum Minerals可以从该港口装运Cobre Panama铜精矿。预计二季度铜矿端供应压力将减轻。2023年全球铜矿供需或改变之前过剩的预期,转为紧平衡状态。根据海关数据,中国2月铜矿砂及其精矿国内铜精矿进口227.7吨,累计进口463.5吨,同比增长9.33%,累计同比增长11%。其中,智利是最大供应国。当月从该国进口铜矿砂及其精矿69.7万吨,环比减少8.38%,同比减少15.99%。秘鲁是第二大供应国,中国当月从该国进口铜矿砂及其精矿51.万吨,环比减少15.88%,同比减少1.21%。由数据可知,虽然南美传统的铜原料来源国干扰不断,进口数量锐减,但是其他国家和地区的铜精矿增量弥补了份额,整体铜精矿供应改善。

4.2 铜精矿加工费和粗铜加工费

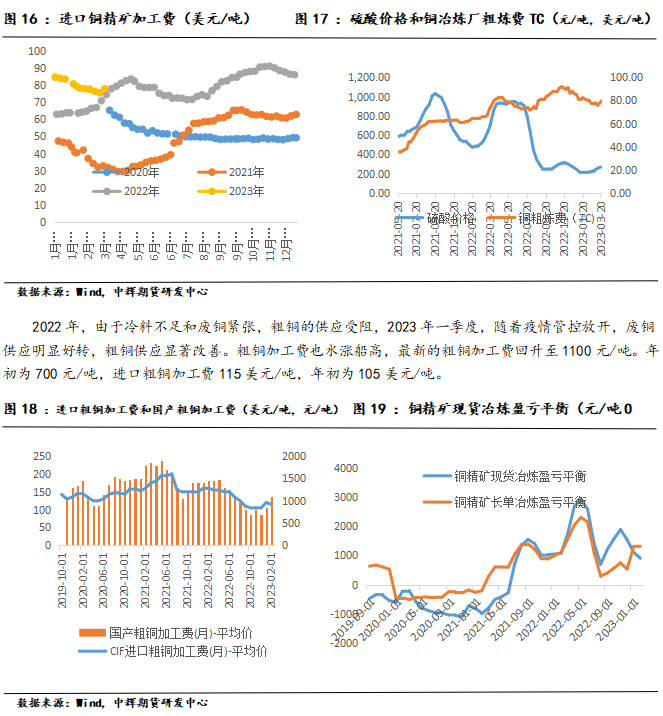

最新的铜精矿现货冶炼盈利899元/吨,铜精矿长单冶炼盈利1319元/吨,进口铜精矿指数77.81美元/吨,年初为84.63美元/吨。随着海外铜精矿干扰的缓解,进口铜精矿指数结束了近4个月的单边下跌。国内铜冶炼厂的粗炼费最新79.7美元/吨,年初为81.1美元/吨。冶炼副产品硫酸报256.9元/吨,年初为216.1元/吨。进入二季度,随着国内数家大型冶炼厂进入检修期,包括大冶有色,江铜本部,铜陵金冠等,国内冶炼厂对原材料铜矿的补货动力或不足。据悉,CSPT小组将于线下召开2023年第一季度总经理办公会议,届时将敲定2023年二季度现货铜精矿采购指导加工费。随着铜精矿供应改善,预计铜精矿现货TC将逐渐回升。

2022年,由于冷料不足和废铜紧张,粗铜的供应受阻,2023年一季度,随着疫情管控放开,废铜供应明显好转,粗铜供应显著改善。粗铜加工费也水涨船高,最新的粗铜加工费回升至1100元/吨。年初为700元/吨,进口粗铜加工费115美元/吨,年初为105美元/吨。

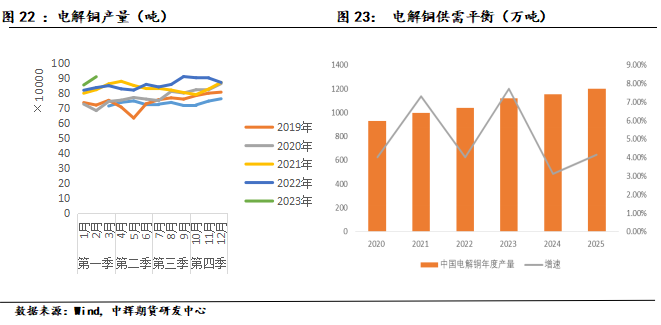

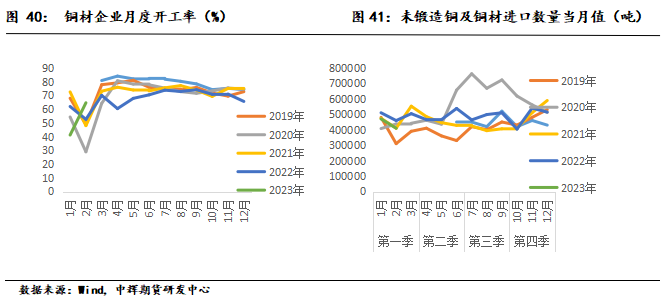

2月的冶炼开工率明显恢复,虽然3月开始,不少大型冶炼厂有检修计划,但是国内新扩建和复产产能依旧可观,市场预计3月的电解铜产量将继续环比上升。

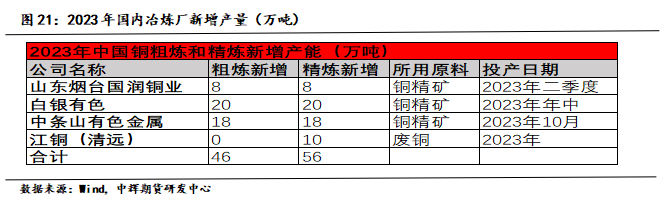

根据 SMM 数据,2023 年国内电解铜粗炼和精炼新增分别为 46 万吨和 56 万吨,均低于 2022 年的铜粗炼和精炼 58 万吨和 100 万吨。警惕二季度冶炼厂集中检修,超预期高温等因素对冶炼厂产能的干扰。

4.3 二季度电解铜产量将稳步走高

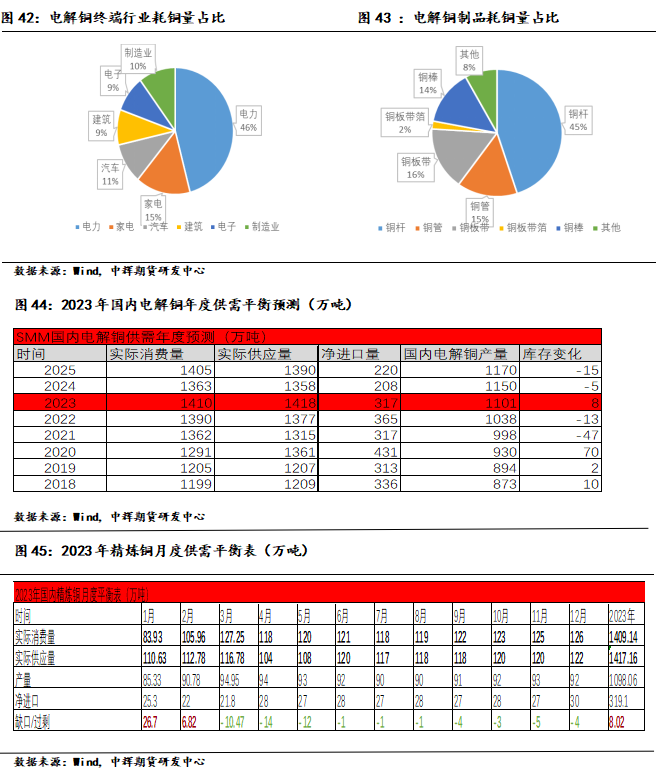

据SMM统计,2月国内冶炼厂开工率上升至84.87,前值为79.87,日产量31815吨,前值27042吨,3月国内电解铜产量94.95万吨,净进口21.8万吨,实际供应量116.75万吨,实际消费量127.25万吨,整体供需双增,库存从2月的过剩6.82万吨转为短缺10.5万吨。

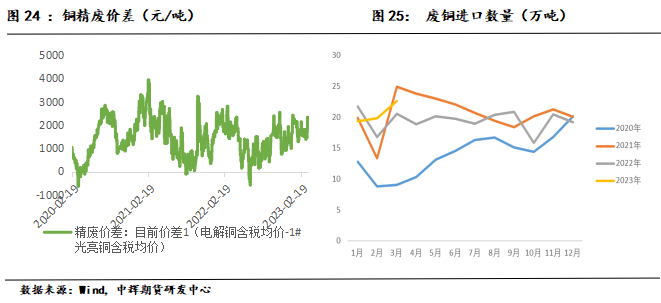

国内17%的电解铜原材料来自废铜,铜材加工中10%的原材料也来自废铜,废铜作为铜产业链自循环的重要环节意义重大。根据SMM数据,3月国内废铜总供应量22.6万金属吨,总消费量22.8万金属吨,废铜冶炼量13.3万金属吨。最新的精废价差2219元/吨,随着铜价走高,精废价差走阔,废铜的替代效应显现。

4.4 国内社会库存去化,海外挤仓风险增加

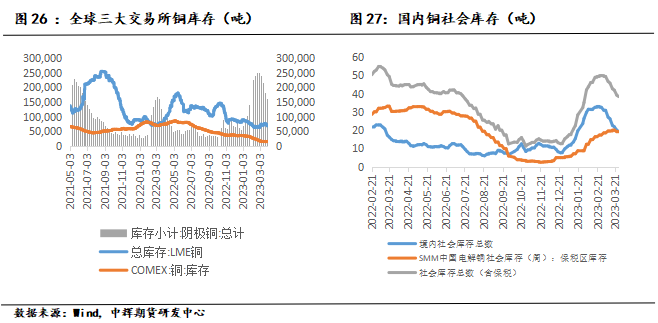

一月,受国内冶炼产能释放和春节假期累库影响,国内交易所库存激增,而进入三月后,国内冶炼厂检修增加,叠加进口铜较少,下游需求回暖,季度末铜加速去库。近期由于换月和铜价走高,铜社会库存结束了之前连续4周去库。截至3月31日,SMM全国主流地区铜库存环比周一增加0.96万吨至20.19万吨,较上周五增加0.19万吨,仅较节前增加0.53万吨。截至3月29日,LME,COMEX和上期所三大交易所的铜库存分别为6.84万吨,1.5万吨,16.1万吨,合计24.5万吨,而年初三大交易所铜库存分别为8.9万吨,3.5万吨和6.9万吨,合计19.3万吨。全球交易所总库存较年初的19.3万吨增加5.2万吨,其中国内交易所贡献了主要增量。海外铜库存随着需求复苏,下降明显,尤其是comex铜库存,不断刷新历史低位,海外挤仓风险增加。

5. 需求端分析

5.1 电网,光伏和风能新型能源值得期待

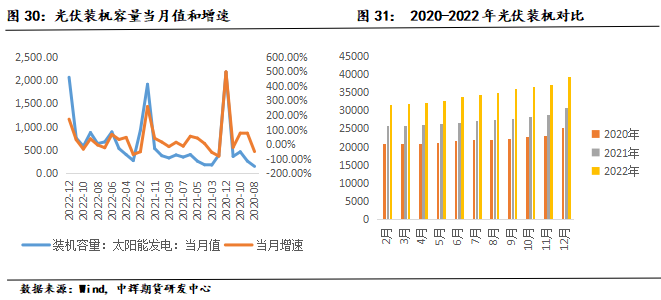

“十四五”期我国能源消费结构将向清洁能源加速转型,特高压输电是解决远距离大规模输电的主要手段。据国家电网发布的《“碳达峰、碳中和”行动方案》,规划十四五”期间建成7回特高压直流,新增输电能力5600万千瓦,全国电网总投资预计近 3 万亿元。1-2月,电网基本建设投资完成额累计319亿元,同比增长2.2%,电源基本建设投资完成额累计676亿元,同比增长43.6%。以清洁能源为主的电源的高速发展,让光伏和风能等绿色新能源的铜需求进入快车道。

《2022 中国分布式光伏行业发展白皮书》认为,中国分布式光伏将迎来更加广阔的市场前景和增长潜力,预期未来三年的年新增装机可实现 50GW-65GW。2023年的光伏和风电将维持20%左右的高增长,对应用铜量将增至60万吨。据SMM测算,每GWh风电装机将带来约0.46-1.35万吨耗铜量,而每GWh光伏装机带来约0.43万吨耗铜量。SMM预计2023年风光装机将分别拉动49万吨、42万吨耗铜量。关注后续风光电对铜需求的提振作用。随着双碳目标的推进,清洁绿色新能源铜需求将高速增长,成为支撑铜价的重要边际变量。

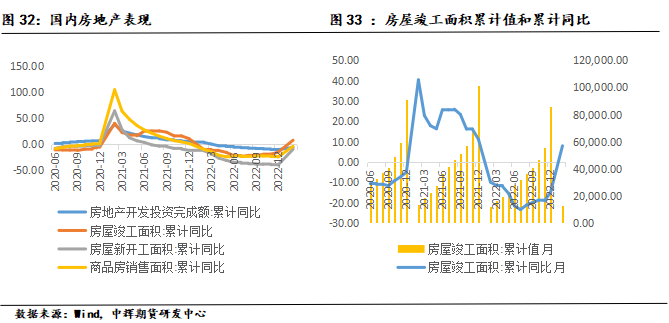

5.2 房地产小阳春出现,行业复苏待观察

统计局最新数据,中国1-2月份,房地产开发投资同比减少5.7%,前值-10%。房屋新开工面积同比下降9.4%,前值-39.4%,商品房销售面积同比下降3.6%,前值-24.3%。房屋竣工面积累计同比增长8%,前值-15%。一二线城市房地产出现小阳春,销售数据回暖,市场对房地产的预期向好,关注后续行业复苏情况。

5.3 家电出口压力较大,内贸需求较好

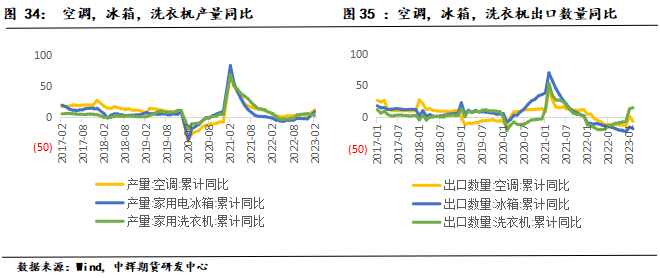

受海外需求减弱影响,国内出口压力增大,2月家用空调出口累计1021万台,冰箱出口累计799万台,洗衣机出口累计381万台,分别同比减少6.4%,减少17.8%,增加15.1%。2月空调产量累计3330万台,冰箱产量累计1321万台,洗衣机累计1408万台,分别同比增加10.8%,7.9%,1.8%。在家电下乡和国内稳经济,促销费的政策刺激下,家电内需随着房地产竣工数据好转预期较为乐观。二季度作为冰箱和空调的销售旺季,需求或进一步改善。

5.4 补贴和降价刺激下,汽车需求预期乐观

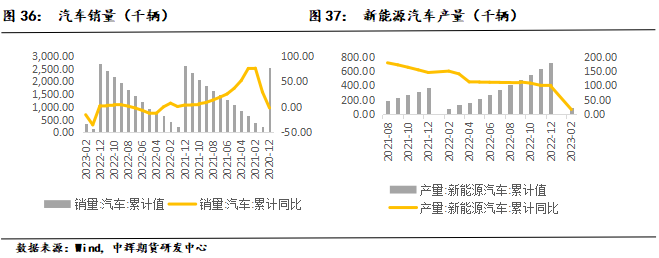

1-2月国内汽车产量累计362.6万辆,同比下降14.5%,汽车销量累计362.5万辆,同比下降15.2%。新能源乘用车产量达到97万辆,同比增长16.3%,新能源车销量93.2万辆,同比增长20%。乘联会预计,即使在没有政策支持的情况下,2023年乘用车总体零售2060万辆,较今年持平,新能源乘用车批发预计将达到840万辆,同比增30%。虽然2022年的汽车购置税补贴政策部分透支了汽车购买力,但是今年一季度,多地车企出现史无前例的大降价,部分地区是由经销商补贴促销,也有地方是政企联手降价,并通过地方省市的购置税补贴和消费券等手段大力促进汽车消费,市场对二季度的汽车消费预期乐观。

5.5 基建和机械等其他行业需求

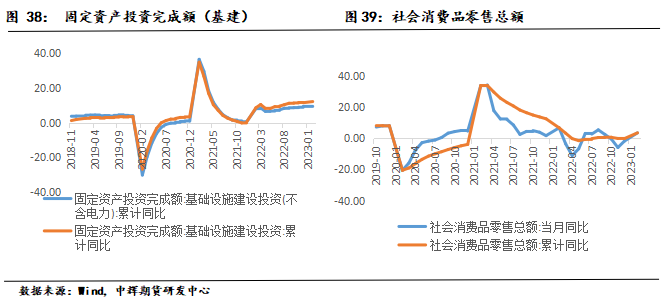

1-2月国内社会消费品零售总额当月同比增长3.5%,前值-1.8%,累计同比增长3.5%,前值-0.2%。1-2月固定资产投资完成额(基建)累计同比增长12.18%,前值11.52%,固定资产投资完成额(制造业)累计同比增长8.1%,前值9.1%,工业增加值累计同比增长2.4%,前值-9.79%。在稳经济,促消费的政策背景下,随着国内基建项目逐渐启动,基建和机械等其他行业的铜需求有望释放。

5.6中下游加工企业情况

2月,未锻造铜进口40.95万吨,累计进口89.94万吨,累计同比减少9.3%。据SMM调研数据显示,2月份铜材加工企业开工率为64.63%,前值41.15%。2月电线电缆企业开工率71.27%,前值48.57%,2月电解铜制杆企业开工率72.9%,前值66.57%。金三银四传统消费旺季下,随着基建和房地产等大项目启动和汽车,家电等消费行业回暖,中下游加工企业开工率回升明显,带动铜需求走高。

展望二季度,因为中下游加工企业在3月铜价回落时提前透支了部分购买需求,如果需求不及预期,高铜价负反馈效应将逐渐显现,库存去化放缓和小幅累库,铜价或重回6万8下方才能刺激买盘回归市场,但是宏观预期整体向好和库存低位对铜下方支撑明显,铜价深跌幅度有限。

5.7电解铜供需平衡表预测

电解铜的终端行业中,电力占比达到46%,其次分别是家电,汽车,建筑,电子和制造业,对应到电解铜制品中分别是铜杆,铜管,铜板带,铜棒等。根据SMM的数据统计,2022年国内电解铜总供应量约为1390万吨,总需求约为1377万吨,整体处于供需偏紧状态。根据对电力,房地产,汽车,家电的增速做拆解和权重分配,年初我们预计2023年国内电解铜的总需求约为1418万吨,增速2%,而总供应约为1433万吨,增速4%,随着一季度供需逐渐落地,结合国内外宏观情况,我们对全年的供需向下修正,预计2023年国内电解铜总需求下修至1410万吨,总供应下修至1418万吨,2023年电解铜供趋向紧平衡。

6. 资金和技术面分析

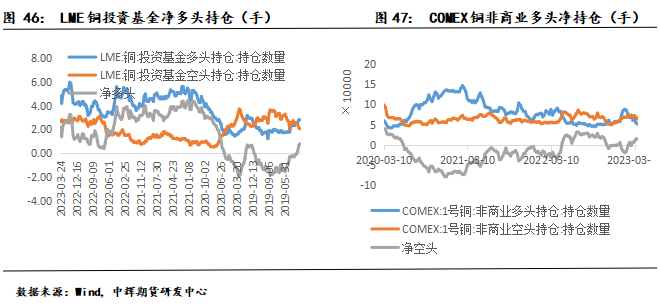

从资金上看, COMEX铜非商业多头持仓51095手,空头持仓63446手,净空头12351手,环比减少12.75%。LME铜投资基金多头47979手,空头26305手,净多头21674手,环比增长55%。短期受海美联储加息落地和中国需求恢复影响,LME投机多头资金更加活跃。COMEX投机资金在商业银行危机爆发后多翻空,目前空头占优,关注后续海外市场流动性和宏观情绪变化。

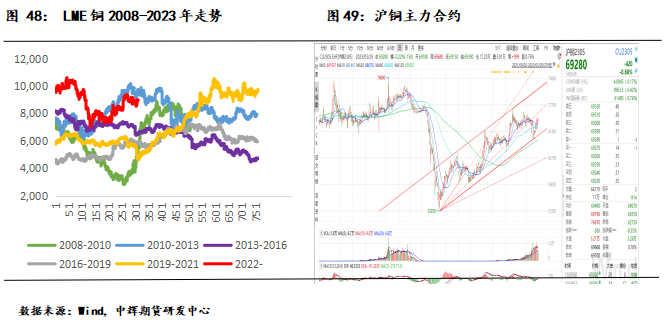

从技术图形上看,短期铜价仍处于向上通道内,目前铜价站稳所有日均线上方,沪铜处于向上通道线内,短期易涨难跌。

7. 风险提示

全球经济衰退超预期,海外商业银行再暴雷,国内需求大幅不及预期,地缘政治风险

▼

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。