黑色金属:下游冬储接近尾声,锰硅上方压力趋增

来源 | 申银万国期货宏观金融研究

摘要

-

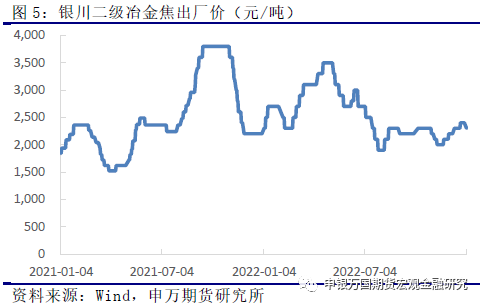

12月以来,锰硅期价波动较大,但整体上表现较为坚挺,盘面中枢较11月明显上移。现货市场表现偏强,江苏市场价格中枢由7500元/吨一线逐渐上移至7650元/吨一线。春节假期临近,下游节前冬储意愿增加,钢厂采购较为积极,市场成交情况较好。锰矿、焦炭价格抬升,厂家端在成本有所上移、需求集中释放、库存压力减轻的背景下,挺价情绪逐渐增加。疫情影响下砸铁工人减少、市场上合格块资源有限,加之盘面价格表现偏强、厂家低价出货意愿不高,使得年底锰硅期现货市场均呈现良好走势。 然而展望后市,锰硅价格下方支撑力度有限而上方压力趋于增加。焦炭提降周期开启,锰矿价格也存有下调空间,成本端的支撑力度有待观察。近期需求端的良好表现仅来自于钢厂节前冬储备货需求的集中释放,而钢厂利润扩张难度较大、春节前后钢材产量难有大幅增量。当前北方厂家利润情况尚可,后市若生产成本下移、厂家利润仍存扩张空间,锰硅产量水平存有进一步抬升的可能。当前市场供需关系已显宽松,后市在需求增量有限的情况下,产量水平的抬升或将使得市场的供应压力进一步增加。随着钢厂冬储进程逐渐进入尾声,后市下游需求将进入空窗期,叠加春节期间成交转淡、厂家累库带来的影响,供大于求的市场格局下锰硅价格的上方压力或将逐渐增加。

正文

01

近期锰硅价格走势分析

02

锰硅基本面行情解析

12月锰矿价格中枢有所抬升,矿价整体上较11月底上调2元/吨度左右。锰硅价格走势偏强、厂家产量水平逐渐抬升,对原料锰矿的采购较为积极,港口库存压力有所减轻。1月外矿山报价止跌上扬、2月外盘报价更是出现了明显抬升,港口矿商挺价情绪逐渐转强,加蓬不可抗力事故导致的发运延迟也进一步增强了锰矿市场各方的信心。然而,当前港口库存压力虽较前期有所减轻,但整体上仍处于中高位水平,锰矿供应仍较为充足。以当前的即期到港成本测算,除了半碳酸矿价格维持在成本线附近、澳块、加蓬块以及南非高铁都存有一定的进口利润;12月外盘报价较11月进一步下滑,1月锰矿进口成本将进一步下探,锰矿进口利润趋于扩大。后市若锰硅价格回落、厂家利润收缩,对锰矿的采购仍将存有压价情绪;在货源充足、利润尚可的环境下,港口锰矿让价空间仍存,对锰硅价格的支撑力度或将有所弱化。

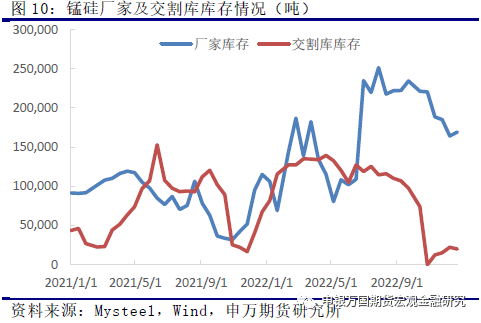

年底锰硅价格走势偏强,北方厂家利润得以修复,开工积极性尚可;但南方厂家仍未走出利润倒挂格局,开工维持在低位水平。整体来看,12月锰硅日产水平维持在相对高位,供应水平较11月底小幅抬升。Mysteel的数据显示,12月底锰硅日均产量28993吨,较11月底的28038吨小幅增长3.4%左右;12月锰硅产量86.56万吨,较11月增长3.85%,较去年同期高7.54%。春节临近厂家检修或将有所增加,但考虑到当前北方厂家利润情况较好,后市若锰矿、焦炭价格下滑,厂家或仍可维持一定的利润,开工积极性难有大幅下降。当前的日产水平较年内高位30070吨仍有一定的差距,后市锰硅产量水平仍存抬升空间。

03

投资逻辑与交易策略

对于后市,锰硅价格下方支撑力度有限而上方压力趋于增加。焦炭提降周期开启,锰矿价格也存有下调空间,成本端的支撑力度有待观察。近期需求端的良好表现仅来自于钢厂节前冬储备货需求的集中释放,而钢厂利润扩张难度较大、春节前后钢材产量难有大幅增量。当前北方厂家利润情况尚可,后市若生产成本下移、厂家利润仍存扩张空间,锰硅产量水平存有进一步抬升的可能。当前市场供需关系已显宽松,后市在需求增量有限的情况下,产量水平的抬升或将使得市场的供应压力进一步增加。随着钢厂冬储进程逐渐进入尾声,后市下游需求将进入空窗期,叠加春节期间成交转淡、厂家累库带来的影响,供大于求的市场格局下锰硅价格的上方压力或将逐渐增加。对于主力合约SM2305,建议以逢高空配思路操作为主。

风险点:1、春节假期临近,厂家停产检修情况较多,锰硅产量水平下滑,供应压力得到缓解。2、矿商在外盘报价上调、库存压力尚可的情况下进一步上调锰矿价格,使得锰硅的成本支撑转强。

▼

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。