铜价:向下还是向上? 低库存现实VS强预期

来源|对冲研投

摘要:目前关键还是国内精炼铜低库存处于低位,虽然有所累库,但是因为种种原因库存累积的斜率非常平坦,这给予了各种预期充分发挥的空间,价格下跌的空间较小,反而是向上的空间相对更大。目前看来在上周价格拉涨之后,需要观察下游需求接受情况、库存能否进一步去化,绝对价格可能也将有所调整,但是整体而言,在看不到明显累库的前提下,价格震荡偏强的概率更大。

一、上周COMEX铜市场回顾

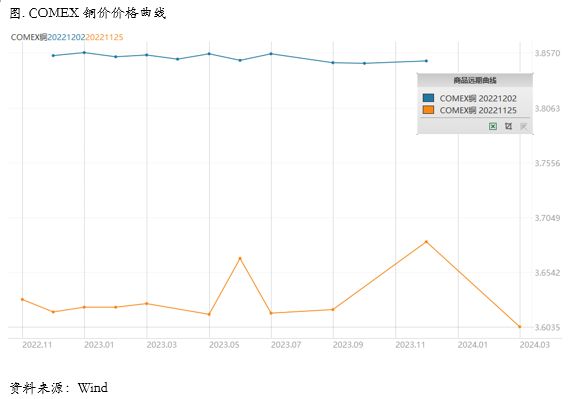

上周COMEX铜价显著反弹,出现了1-2个交易日脉冲式拉涨。就海外而言,推动铜价反弹的动力主要来自于联储加息放缓的进一步确认以及经济数据的走弱。周中鲍威尔的发言让市场备受关注,主要在于这是12月FOMC议息会议静默期前最后一位联储重要官员的讲话,而鲍威尔在发言中并未涉及太多增量信息,只是进一步明确了12月将要放缓加息幅度。这一表态使得市场破位亢奋,在没有坏消息就是好消息的情绪推动下,风险资产普遍反弹。上周美国PMI也不尽如人意,无论是总量还是主要分项,均出现了明显的回落,而与此同时劳动力市场却呈现出进一步宽松的迹象。这都使得市场预计通胀正在逐渐缓和,而联储收紧的路径将继续放缓。

COMEX铜价格曲线较此前向上位移,价格曲线近端维持相对平坦的结构,并没有太明显的变化。上周在价格上涨后,北美库存依旧小幅去库,使得COMEX铜库存仍旧维持在非常低的水平。如果单看美国的宏观以及中观数据,我们会发现情况并不乐观,很多跟铜需求相关的领域都进入了主动去库存阶段,但是目前这种宏观情况尚未在微观层面得到体现。但是目前随着美元和名义利率的回落,以及绝对价格回升至高位,持货商把隐形库存交仓的成本在降低,这么高的价格也面临着锁定利润的需要,因此需要谨防后续出现一定程度的交仓。

二、上周SHFE铜市场回顾

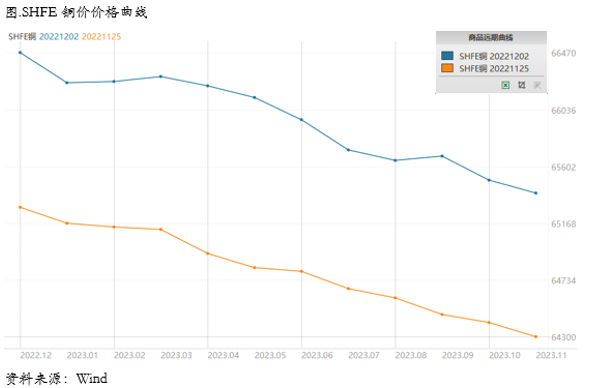

上周SHFE铜价显著反弹,突破66000元/吨关口。上周国内防疫政策放开的预期又重新主导市场,诸多迹象表明各地防疫政策正在朝着优化执行“第九版”和“20条”的路径去进行,除了放开的预期之外,还有关于地产的预期也在持续酝酿,各种支持政策推出,使得市场对明年地产修复也充满期待。目前关键还是国内精炼铜低库存处于低位,虽然有所累库,但是因为种种原因库存累积的斜率非常平坦,这给予了各种预期充分发挥的空间,价格下跌的空间较小,反而是向上的空间相对更大。目前看来在上周价格拉涨之后,需要观察下游需求接受情况、库存能否进一步去化,绝对价格可能也将有所调整,但是整体而言,在看不到明显累库的前提下,价格震荡偏强的概率更大。

SHFE铜价格曲线较此前整体位移向上,月差在经历了此前的大幅收敛后有所企稳,升贴水维持高位,整体现货市场依旧处于强势格局。经过了最近的变化之后,目前已经转向相对弱现实与相对强预期的组合。强预期来自20条宣布之后,市场对明年全面放开、经济复苏、需求改善的预期在逐渐增强。目前强预期越来越明显,中国合理、有序放开的迹象愈发清晰,市场还会继续认定这条路径去交易。而弱现实有所体现,但是并没有更明显的体现在库存上,这还需要时间。那么在这种组合之下,我们仍然认为价差结构会呈现一个逐渐收敛的back结构。

三、国内外市场跨市套利策略

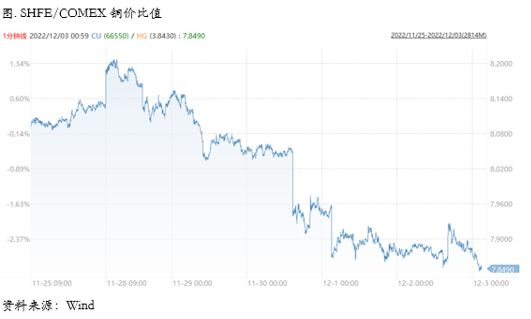

上周SHFE/COMEX比价运行重心震荡运行,我们此前反复强调比价还是要以反套思路为主,在最近也持续验证。如果说此前比价的回升还是一种被动的回升,那么最近的回升就是一种主动的回升,这主要基于最近国内库存的去化,从目前消费改善的情况来看,可能三季度仍将保持年内较为可观的消费,因此库存水平都将维持低位徘徊,国内精炼铜缺口相对明显,需要进口铜作为一定的补充。因此接下来总体仍然是维持反弹思路,加之美元强势而人民币贬值,更有利反套的介入。

本文内容仅供参考,据此入市风险自担

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。