浅析钢材库存与价格的关系

来源 | 我的钢铁研究

前言:

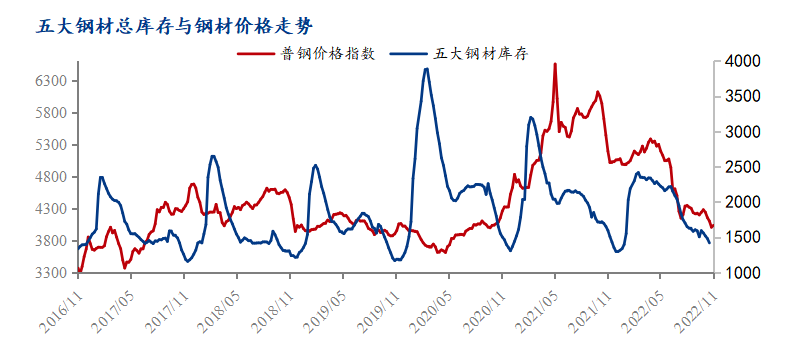

自2月25日至今,五大品种钢材总库存一直处于去化状态,由最高值2416万吨下降至11月3日1418万吨,总库存下降41.3%,但普钢价格指数却下跌了1230元/吨。本文尝试从库存与价格的关系角度进行解读。

一、库存与价格的关系

库存是供需关系的微观表现,理论上来讲,库存是价格的镜像,它们共同映射着行业供需态势的变动。但实际上,库存与价格往往无法构成明显的镜像关系,这使得直接基于库存数量或库存增速的变化对钢价趋势进行判断存在显著偏差。

二、库存的分解

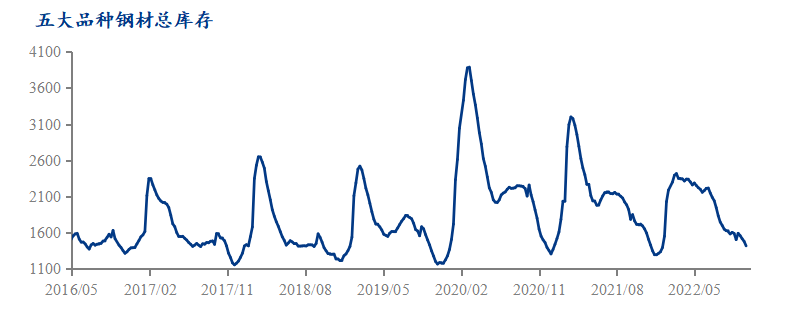

为理解形成上述现象的原因。笔者认为有必要将库存进一步划分,划分为必备库存和非常备库存。常备库存可看作贸易商及终端客户的实际需求,非常备库存的形成可进一步分为被动累积和主动囤积两种。每当市场最悲观之时,各环节均按需采购,总库存低点理应为必备库存。回溯多年数据发现,五大品种钢材总库存最低值为1300万吨左右,可以理解为完全挤掉投资需求的必备库存量。

2016-2022年,五大品种总库存高点在2300-3800万吨之间,非必备库存数量庞大,波动剧烈,导致了库存变化与价格时常发生背离。库存的持续去库并非供需关系改善的表现,而是供需结构重新回归平衡的表现。非常备库存不同的形成原因,导致了总库存与价格关系复杂,并非简单的镜像关系。

三、库存周期

区分库存变化的主动性及被动性,关键在于需求演变。在此增加需求维度,与库存变化进行组合,组合的具体表现即为库存周期。

1)被动去库周期:需求增、库存减。经济开始修复,需求增加,但生产及贸易环节仍处于悲观预期之中,供需开始失衡,库存不断下降。具体表现为库存减,价格上涨,库存与价格呈镜像关系,一般为价格上涨的初始阶段。

2)主动累库周期:需求增、库存增。市场风险偏好增加,生产商及贸易商开始变得乐观,积极主动囤积待涨,对应的是主动累库周期。库存不断攀升,价格不断上涨,库存与价格具有明显趋同性,一般为价格上涨的爆发时期。

3)被动累库周期:需求减、库存增。需求开始转向,但生产、贸易环节未能及时做出调整,供需关系转弱,库存开始累积。体现为库存增加,价格下跌,库存与价格呈明显镜像关系,一般为价格下跌的初始阶段。

4)主动去库周期:需求减、库存减。需求偏弱,市场情绪较陷入悲观,各环节均积极降低库存,按需采购。体现为库存下降,价格下跌,库存与价格具有趋同性,一般为价格下跌的末期。

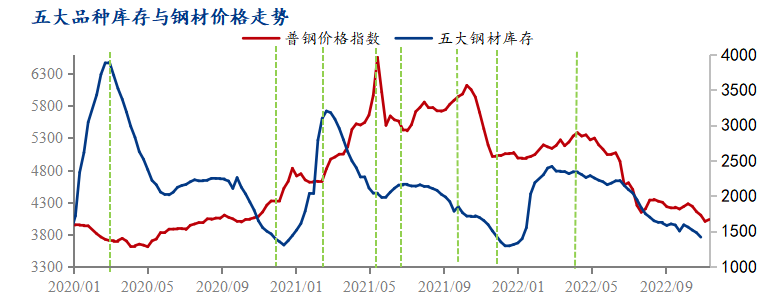

库存周期与价格的具体划分。2020.2.28-2020.12.18,钢材总库存持续去化,价格上涨,对应的为被动去库周期;2020.12.18-2021.3.5,钢材总库存增加,价格不断上涨,对应主动累库周期;2021.5.14-2021.7.9,钢材库存总价,价格下跌,对应为被动累库周期;2022.4.29-至今,钢材总库存持续下降,价格下跌,对应为主动去库周期。

四、总结

区分库存的主动、被动变化,可以比较好的解释价格波动,判断当下市场所处的位置。但从实际运用角度来看,对推演未来价格变动作用不大。库存周期的轮动并不具有很明显的规律性。根本原因在于,库存和价格都是供需结构变化的结果。在完全市场化的商品环境中,供给是跟着需求变化的量,只不过供应的调整没有需求迅速,从而导致库存变化,价格变化。供给、库存、价格都是需求变动的结果,需求才是价格的核心驱动力,相应的库存对价格的影响也就没有想象中那么重要了。

▼

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。