钢材:铁、碳元素库存低位,警惕低库存下阶段性反弹

李公然 2022-09-16

本文章230阅读

摘要

-

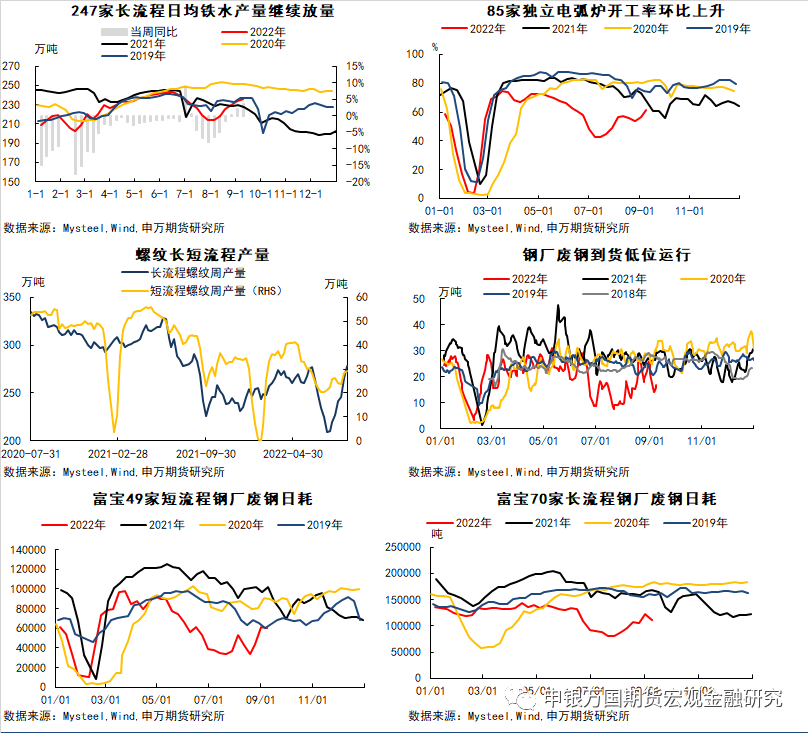

供给:以静态的铁水产量和废钢的添加比例,对五大材口径的库存绝对量和去化速度都没有太大的矛盾,受金九银十的施工旺季和补库氛围的影响,短期钢厂主动减产的驱动也不强。在需求不发生逆季节性下降的情况下,减产负反馈再一次发酵的时机未到,成本端对成材价格短期难以形成拖累。另外,废钢到货量依然不稳定,铁元素供给对长流程的依赖短期对高炉炉料的成本也有一定支撑。

-

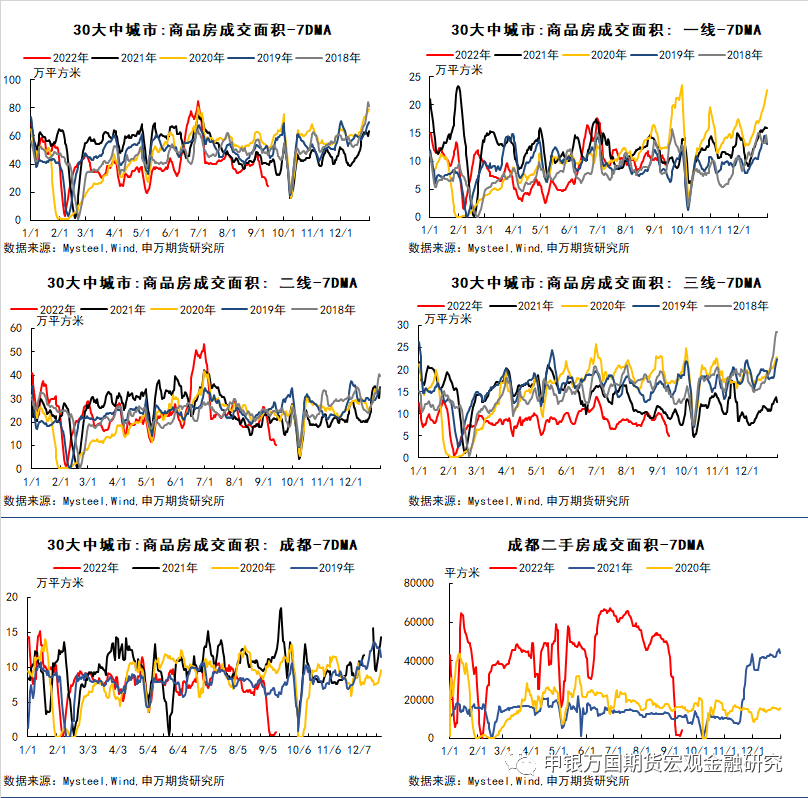

需求:围绕“保交楼”和刺激居民购房意愿这两方面的政策近期继续加码。购房成本和门槛进一步下降的同时,“保交楼”政策出台的密度也明显抬升,但施工对于螺纹需求来说是一个慢变量,且全国各城市推进保交楼的节奏也有所分化。在4季度,保交楼能为螺纹带来多少需求增量仍有待观察。微观上,从历年螺纹表需的变动节奏看,表需的峰值一般出现在国庆前后,且考虑到10月份召开的二十大,短期内旺季赶工带来的需求增量暂时还难以被证伪,而库存绝对值低位的环境也将一定程度上给予价格正向的支撑。

-

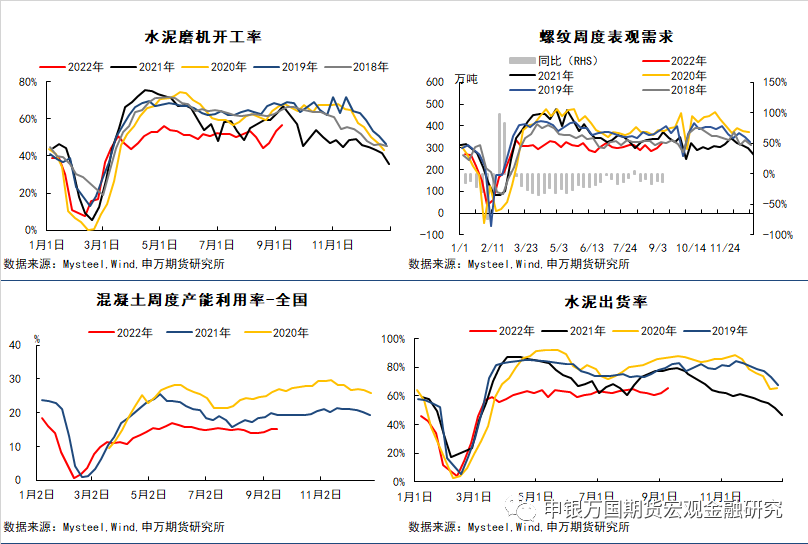

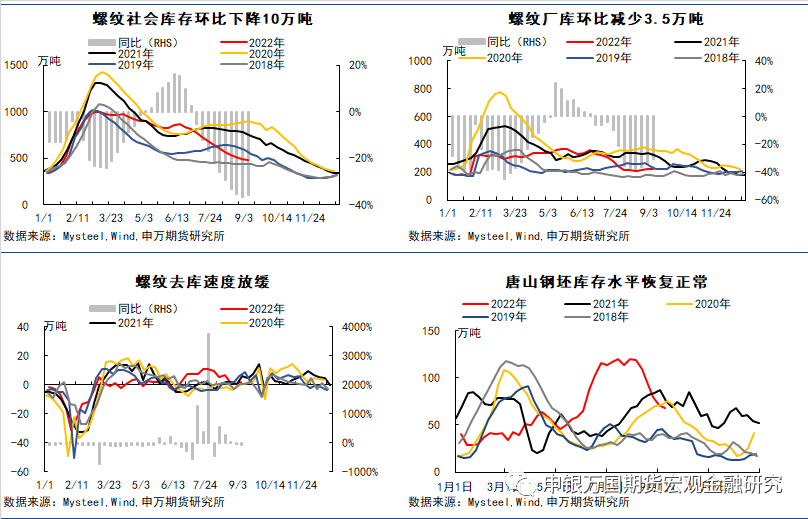

库存:由于台风天气对施工的扰动,需求端的承压叠加供给端的稳定放量,成材去库的速度在近期有放缓的可能。但极端天气过去后,旺季的需求回补仍有把去库由供给主导,转变为由需求主导的概率,在此阶段内钢厂主动减产来缓解库存风险的概率并不大。只有当需求峰值显现,地产用钢需求再度证伪后,供给才有主动向下匹配,引发黑色新一轮负反馈的驱动。

-

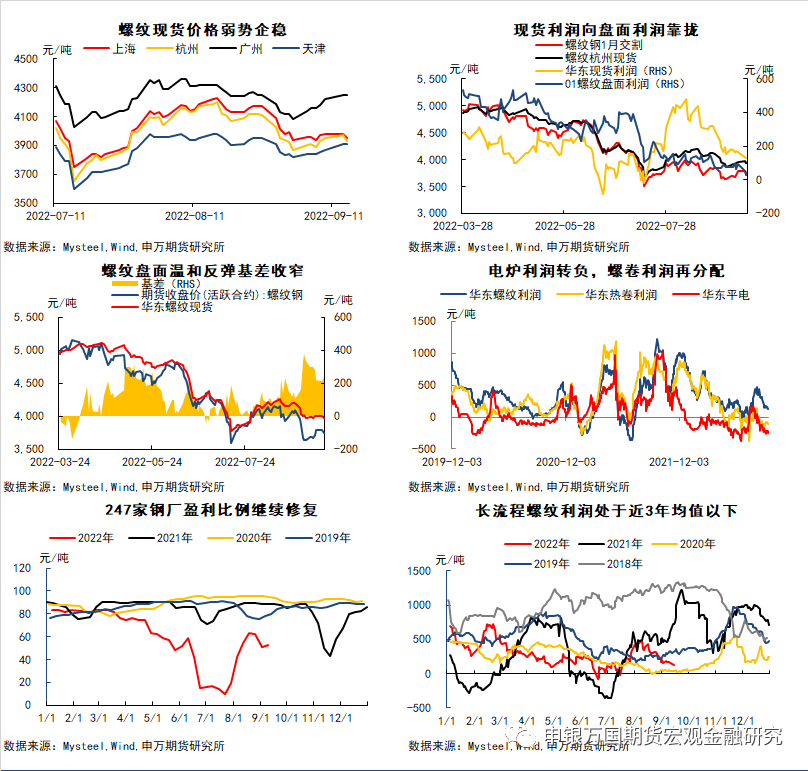

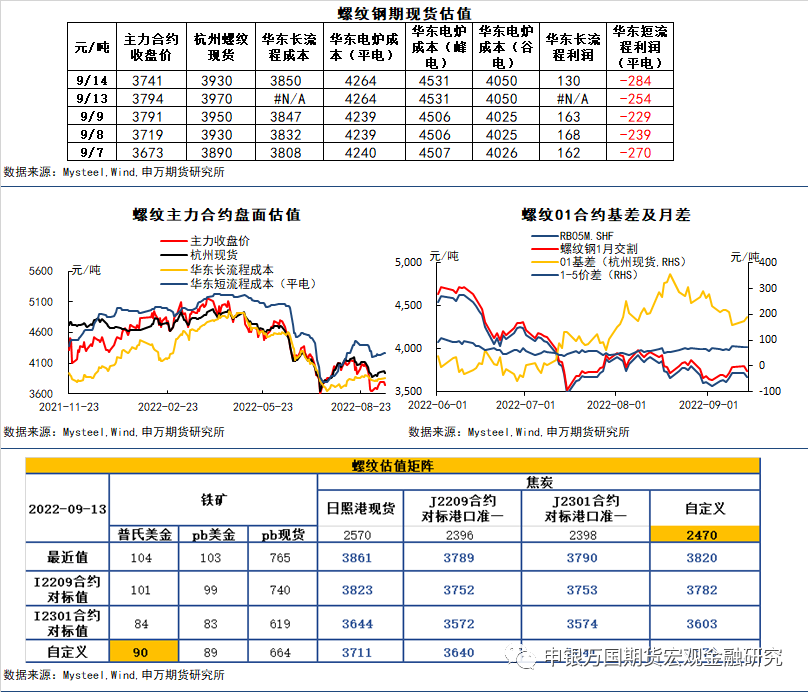

估值:截至9月14日螺纹2301合约收盘价3741元/吨,螺纹01合约基本贴水杭州现货190元/吨。从成本的角度看,华东地区长流程即时成本在3850/吨附近,电炉平电成本在4260/吨左右,盘面贴水杭州现货,且低于华东地区长流程成本,RB01合约目前的估值中性偏低。

-

策略建议: 总的来说,在地产还未见到现实层面好转的情况下,年内的黑色终端需求总量承压,成材供给端相对需求端而言,上方回升空间的确定性依然较强。但针对保交楼和降低居民购房门槛的政策在进一步加码,结合季节性需求的强弱,地产是L型筑底,亦或是环比继续低斜率下滑存在一定分歧。在铁、碳元素均低库存的环境下,在旺季需求高点没有被证伪之前,钢厂主动减产引发负反馈的概率不高,而阶段性补库需求的边际释放也将对价格产生一定的正向推动。虽然中长期方向依然偏空,但以目前螺纹01合约的估值来看,在前低3600附近存在一定支撑,操作上可阶段性参与螺纹1-5正套 。

正文

01

现货弱稳基差收窄,低库存下的供需再平衡

02

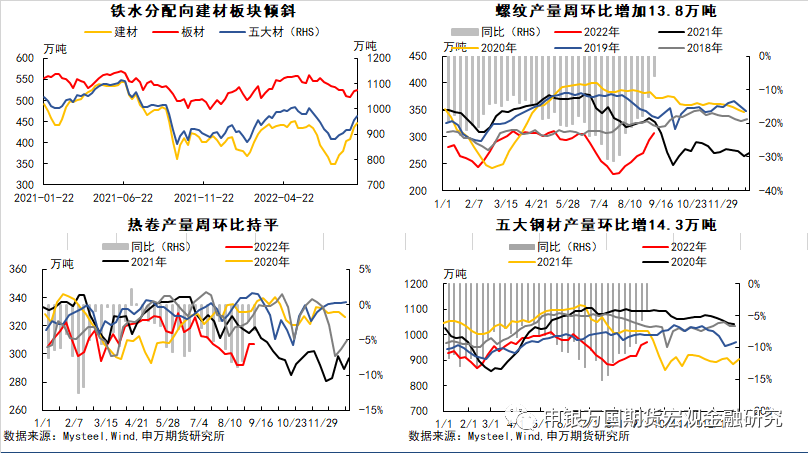

铁水放量增速放缓,铁水内部分配或逐步均衡

03

商品房销售再度转弱,年内地产用钢需求总量承压

04

去库斜率有所放缓,库存绝对值对减产尚不构成压力

05

估值:盘面估值中性偏低,关注螺纹1-5价差阶段性走扩

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。