豆粕 | 下个路口见

来源 | 紫金天风农产品

全球基本面分析

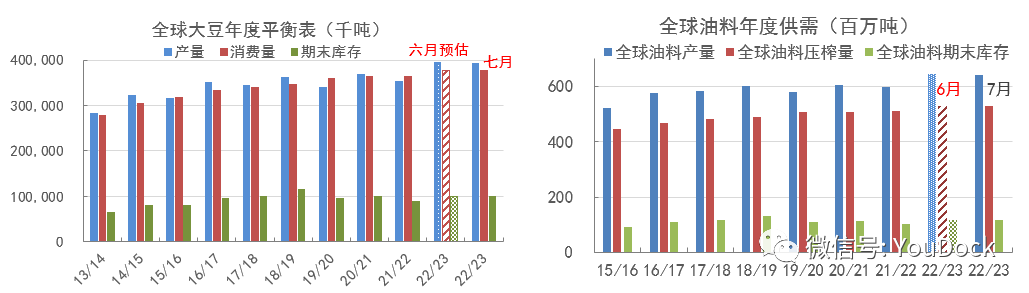

1.1 美豆22/23年度平衡表最紧张

7月USDA下调产量1.35亿蒲式耳,下调出口+压榨0.75亿蒲,下调期末库存0.5亿蒲至2.3亿,处于偏紧水平。

从目前的生长看,优良率不断下降,干旱面积较大,部分州的单产有下调空间。

1.2 全球22/23年度预计供应宽松

USDA预估22/23年度巴西大豆产量1.49亿吨,但有机构预估1.54亿吨。较今年的1.27亿吨增加2700万吨。巴西的出口预计增加在1500万吨以上。大胆估计,中国的进口增量是1000万吨,全球的是1500万吨,单从巴西看,仍然有1200万吨的库存增加。

如果天气给力,巴西丰产,明年供应过剩仍是大概率事件。

1.3 近强远弱,注意节奏把握

美豆天气支撑强

2.1 当前装船速度或不能完成计划

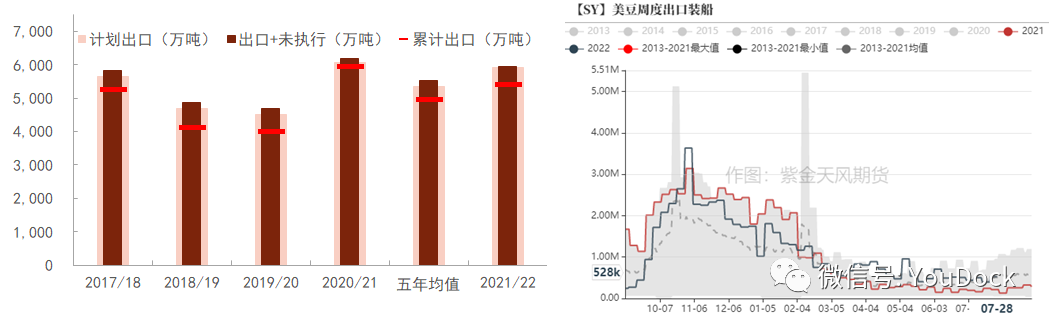

截至7月28日,21/22年度迄今美国累计出口大豆5390万吨,较年度计划的5932万吨少658万吨。目前未执行还有563万吨,要低于17-19年的同期水平及五年均值。

但从装船看,距离年度结束还有约5周,还有516万吨需要执行,平均每周需要出口约103.2万吨大豆。而近5周美豆平均周度出口只有47万吨。若要完成年度计划,剩余时间还需要加快速度。

若21/22年度美豆压榨和出口同步下调,则期末库存还有上调空间,或小幅度缓解22/23年度库存数据。

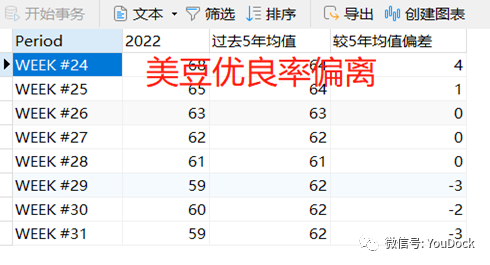

2.2 美豆优良率低于预期

本周美豆优良率59%,低于前周的60%。

今年美豆开局较好,但6-7月整体偏干,所以优良率从开端的70%一路走低至前周的59%。横向看,今年优良率好于上年,走势和2015年。

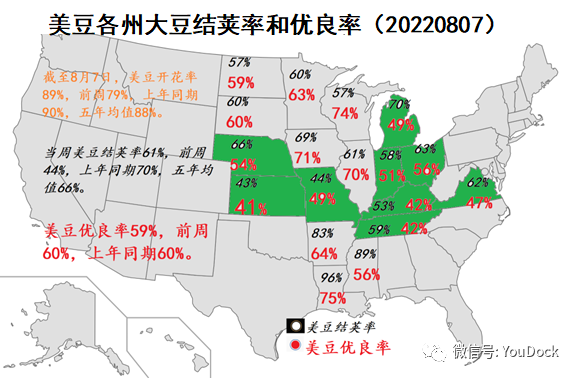

2.3 分地区优良率

周度看,优良率偏差的地区,本周有所提升;本身优良率较好的地区,优良率整体下降。全国周度优良率下降1个百分点至59%。

优良率偏差的地区分布广泛,其中田纳西、肯塔基州、北卡罗来纳州种植面积较小,影响整体不大。但印第安纳州(面积占比6.66%)、俄亥俄州(5.63%)、内布拉斯加州(6.34%)、堪萨斯州(5.66%)和密苏里州(6.68%),表现中等偏差,或对产量影响大。

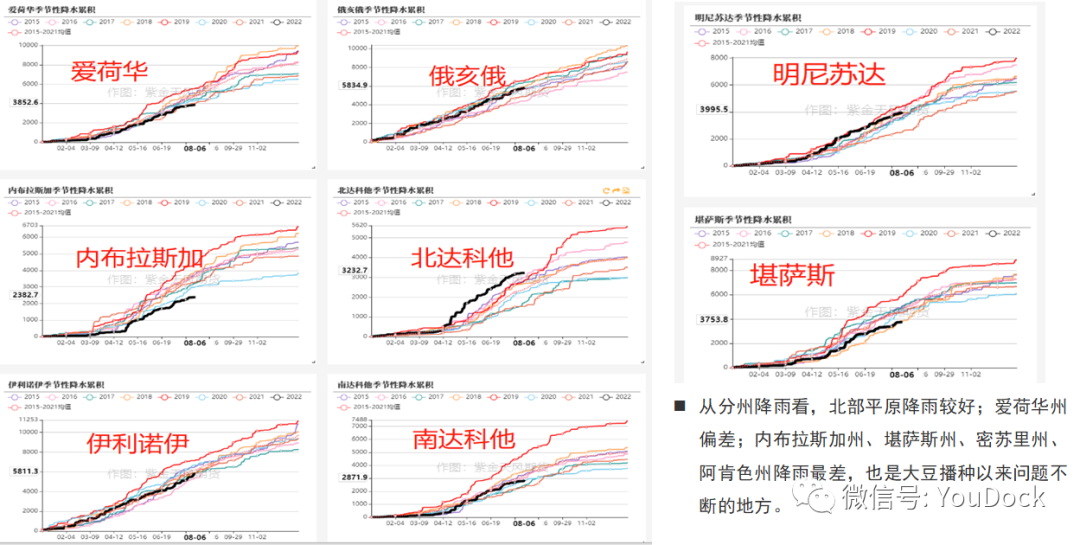

2.4 分地区累计降水

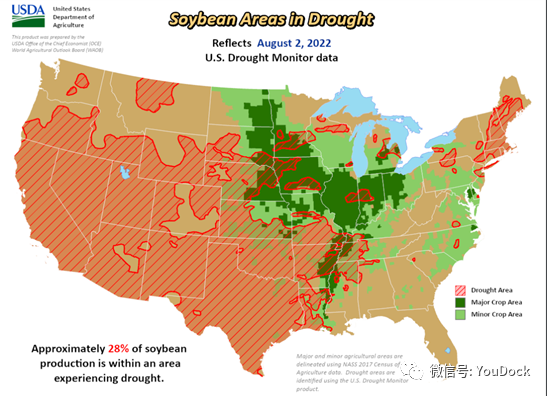

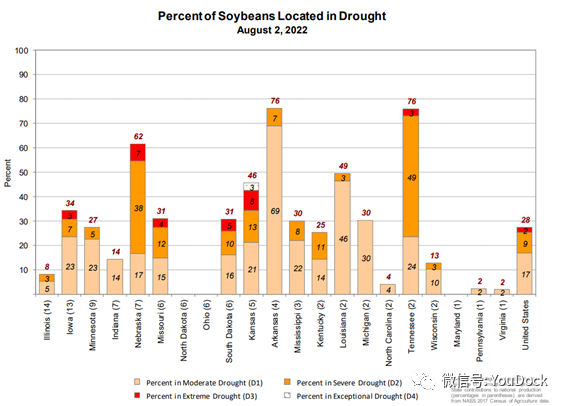

2.6 大豆干旱面积继续扩大

截至8月2日,美国大豆产区干旱占比28%,前周26%;其中D3(极度干旱)占2%,D2(严重干旱)占比9%,D1(中度干旱)占17%。

本周干旱面积最大的地区依然是中部的阿肯色州、田纳西州、内布拉斯加州,干燥和干旱面积超过60%。

其他地区如路易斯安那州、堪萨斯州,干旱面积接近50%。

主产区爱荷华极度干旱超3%。

采购增加,豆粕库存继续下降

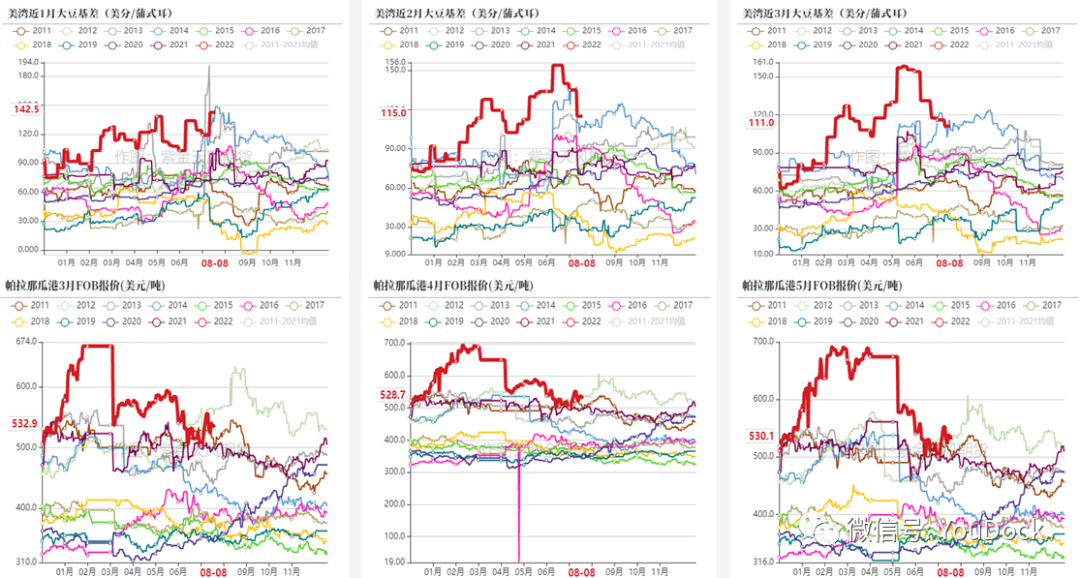

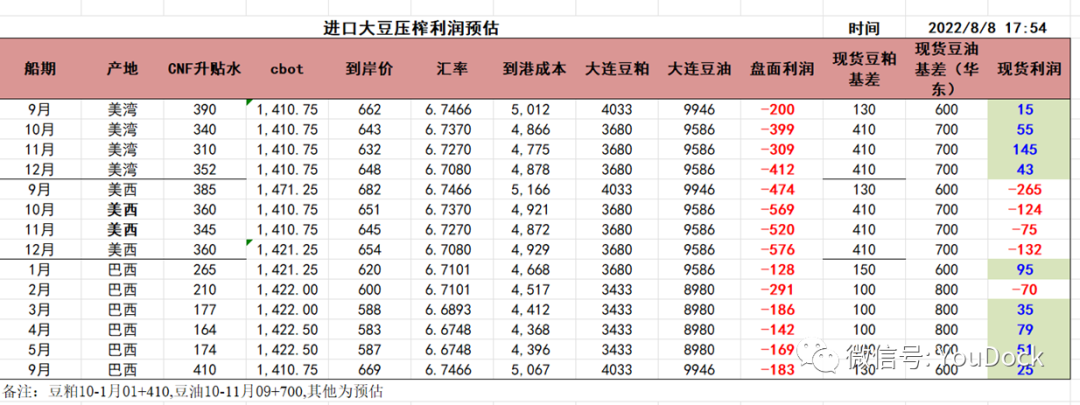

3.1 产地出口报价

3.2 大豆进口榨利继续恢复

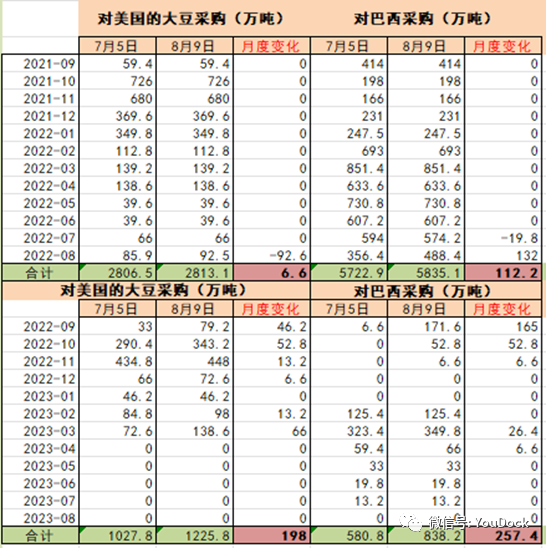

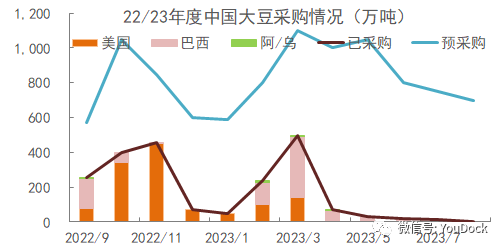

3.3 大豆采购市场分析

8月采购基本完成。

9-10月美湾榨利好转,陆续增加采购,目前9月采购完成45%,10月完成38%。

11月美豆供应最为旺盛,国内采购最多,已经完成53%。

明年2-5月,对应巴西大豆,榨利好的时候,中国零星采购,2-3月完成较好。

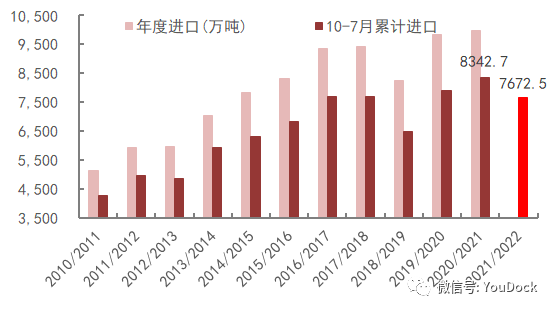

3.4 7月进口大豆788万吨

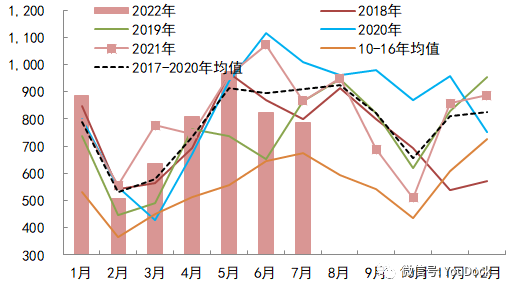

今年1-7月累计进口大豆5417.6万吨,上年同期5762.7万吨,同比减少345万吨或6%。

7月我国进口大豆788万吨,低于前月的825万吨,也低于上年同期的867万吨,前五年同期均值为676万吨。

从市场年度看,21/22年度迄今(10-7月)我国累计进口大豆7672.5万吨,同比减少670万吨,降幅达8%。

目前预估8-9月到港1400万吨,21/22合计进口预估为9068万吨,同比-9.14%。

3.5 大豆库存震荡下行

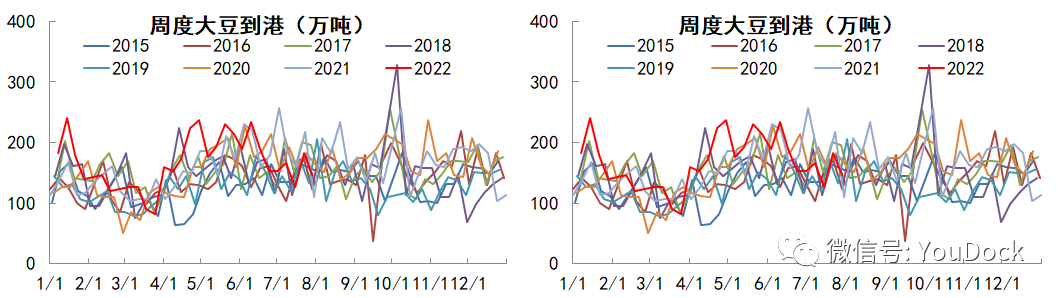

7月22日当周,大豆到港量好转,当周到港28船,前周19.5船,周度增加8.5船。

截至7月22,国内油厂大豆库存增加,当周增加21.68万吨至538.63万吨,同比减少163.34万吨。

目前预估,7月大豆库存整体偏宽松,但8月后库存随着到港的减少,或有明显的降幅

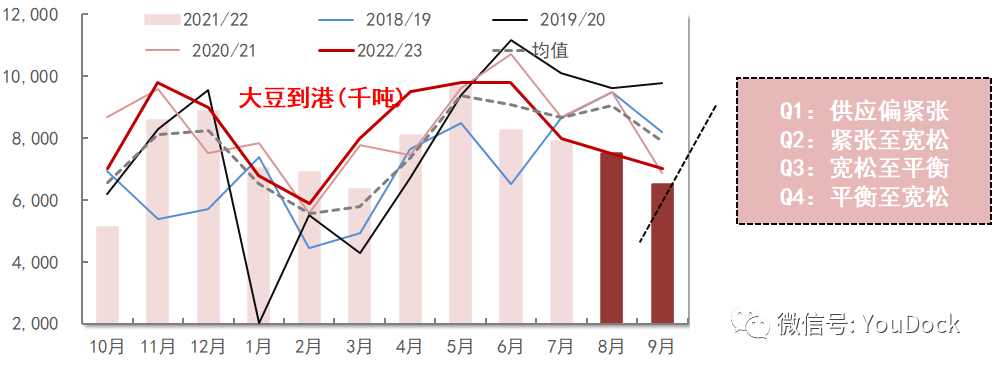

3.6 预估到港少

具体看,初步预估8月到750万,9月到650万吨。随着到港减少,预计第三季度大豆供应也将有宽松转紧平衡。

上游供应紧张,进口倒挂,Q1到港紧张,供不应求;Q2随着巴西到港不断好转。10-7月累计进口7673万吨,同比减少670万吨。

国内饲料价格居高不下,豆粕需求下降,21/22年度大豆到港下调至约9068万吨,22/23年度初步预估将恢复至20/21年度水平。

3.7 压榨预期略有好转

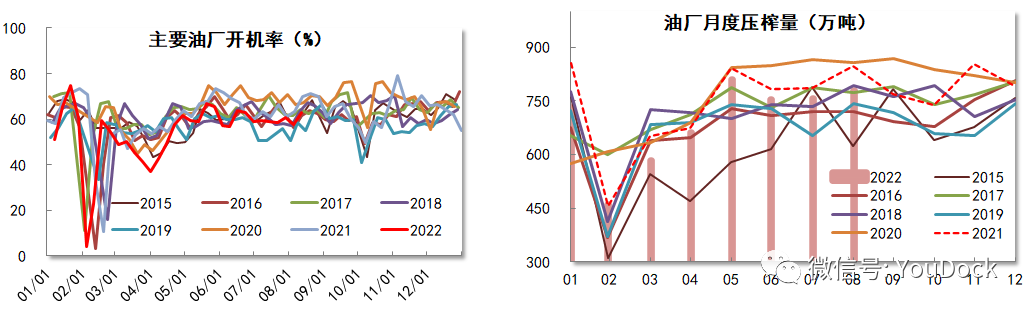

钢联:截至8月5日,油厂周度压榨大豆165.87万吨,较预期低3.46万吨,预计下周开机率有所好转,压榨大豆180.44万吨。

按周度预估7月压榨大豆756万吨,略高于上月的753万吨。钢联预估8月压榨大豆780万吨,低于前月的848万吨,前年856万吨。

3.8 豆粕库存继续下降

截至8月5日,豆粕表观消费当周减少8.33万吨至133.68万吨,同比减少6.68万吨,消费整体中性略好。

截至8月5日,豆粕库存高位震荡后继续下降,本周减少3.47万吨至89.69万吨,同比减少9.39万吨。

基于对下月开机略有好转,豆粕消费好转,预期8-9月豆粕消费还要下降。

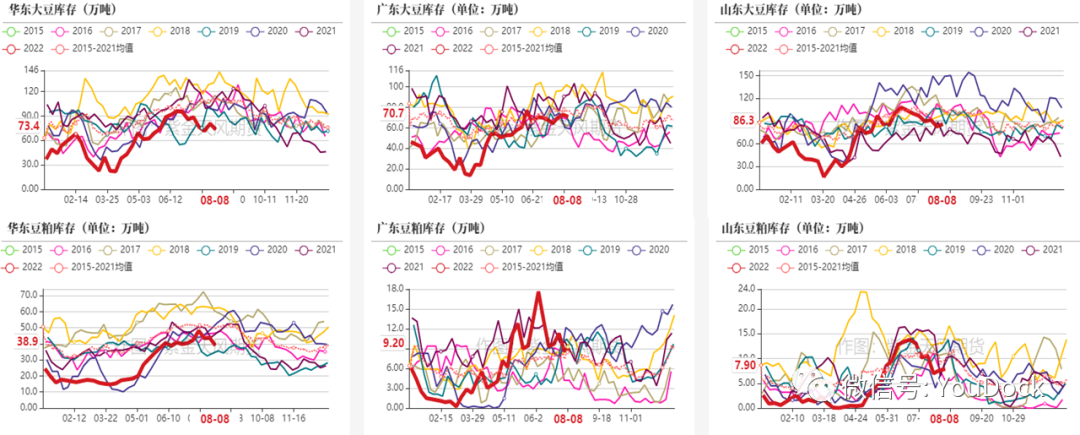

3.9 部分地区大豆和豆粕库存

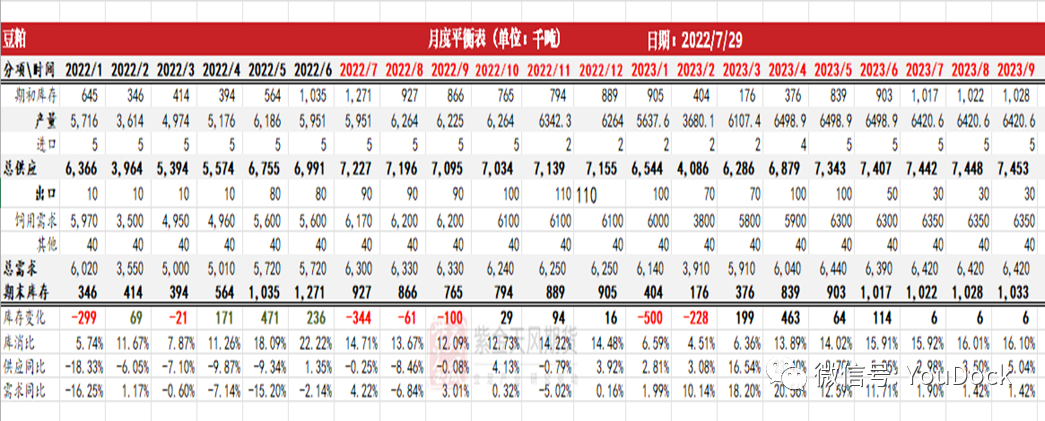

3.10 本周预估豆粕月度供需

本文数据来源:USDA、NOAA、CONAB、RJO、Wind、布交所、钢联、买豆粕网、彭博、中储粮网、国家粮食交易中心、海关、紫金天风期货研究所等

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。