铜半年报:乾坤未定,难言破局

来源 | 中粮期货上海北外滩营业部

观点综述

铜价大幅下行已在前期报告中被验证,下半年铜市主要在交易海外的流动性紧缩预期,利空铜价,铜价或维持破位下跌,而后在中国等大型经济体逐步复苏及海外经济体实现“软着陆”或“硬着陆”后,方可评估铜价低位反弹的幅度:

1.从宏观角度来看,海外目前的交易思路转向到“滞”,中长期欧美消费者信心指数一路下行,市场更倾向于提前根据Q3-Q4市场面临缩表带来的流动性危机和滞涨的危险进行布局。国内则已走过最差的阶段,投资者信心逐步好转,且跨周期调节可能在Q3-Q4发力,一定程度上支撑铜价;

2.从基本面角度来看,铜供应端的故事并不够多,需求端变量较大,从供需平衡表来看,国内下半年铜或有小幅短缺,而全球铜供需则逐渐转向小幅过剩,整体矛盾并不突出;

3.策略建议:单边关注伦铜8000点支撑位,沪铜以跟随变化,下半年铜以空配为主;跨期方面,目前月间价差平滑,套利空间不大;内外盘套利方面,关注进口窗口,仍有一定内外套利机会。

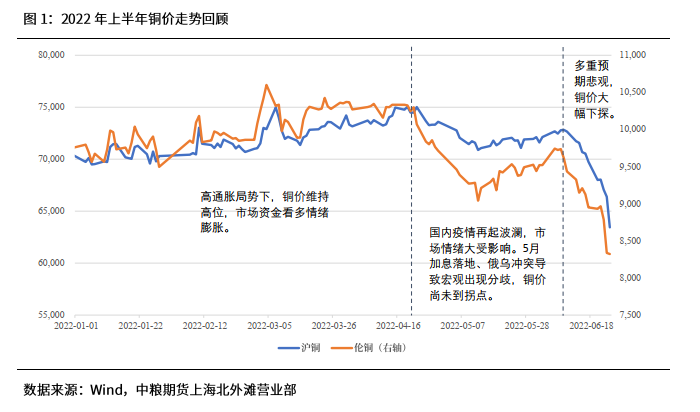

期价行情回顾

2022上半年铜价高位震荡后大幅回落。在4月前,市场仍维持较为亢奋的情绪,一是海外高通胀格局维持,二是俄乌争端带来的市场不确定性增强,市场看多资金情绪较高,铜价维持在高位区间震荡。进入四月中旬,首先是国内疫情多点爆发,市场在评估后给出了悲观预期,二是欧美经济显示出滞涨风险,铜价高位回落,5月加息符合市场预期,叠加疫情逐步好转,铜价有所回归。而进入6月,美联储加息75BP及欧洲各国央行的鹰派加息为风险资产敲响警钟,市场开始交流流动性紧缩风险,市场预期趋于一致,铜等金融属性强的商品应声回落。

宏观及基本面情况

1、逻辑一:海外交易流动性,国内致力稳经济

从国外来看,目前欧美经济逐步走向了紧缩局面,市场已经交易过“胀”,目前的交易思路则转向到“滞”。海外市场对于流动性紧缩已经基本达成一致预期,但会对商品造成多大影响仍需观察,笔者认为,铜价自高点回落后,仍有下行区间,下半年或在下行驱动下破位下跌,而后在紧缩因素交易完毕后,低位反弹至前期中位。从国内来看,我国目前致力于稳企业、稳就业从而达到刺激消费的目的,后续能否进入宽信用格局需时刻关注央行动态,而跨周期调节发力仍需3个月左右的时间,笔者认为6-8月宏观经济数据或仍维持低位,但从疫情好转、政策加码来看,年末我国经济恢复可期。

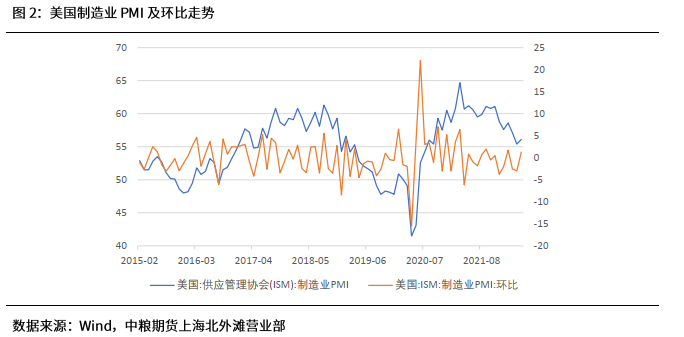

以美国经济数据为例,市场对于“滞”的担忧甚嚣尘上。美国制造业PMI指数在经历了两个月的环比下调后,再度上行至56.1,超过预期54.5,但仍未到60。与此同时,5月CPI指标同比上行8.5%,核心CPI则同比下行,结构上来看以商品向服务端转换,但能源、交运、房地产贡献增量也较高。从美国非农数据来看,非农就业人数及失业率也从大幅下探到小幅企稳,但不排除疫情反复带来的就业数据恶化。可以观察到,短期海外消费端所带来的大宗商品支持仍存,但中长期来看,欧美消费者信心指数一路下行,市场对于风险资产长期走势担忧情绪逐步上升,投资者仍需关注正式加息缩表后带来的流动性风险和产业链割裂的可能,欧美经济“软着陆”较为困难,笔者认为金融属性较强的商品或在下半年继续下行而后反弹,而反弹力度则取决于欧美投资者信心能否反弹、资金流动性紧缩程度及需求端的鲁棒性。

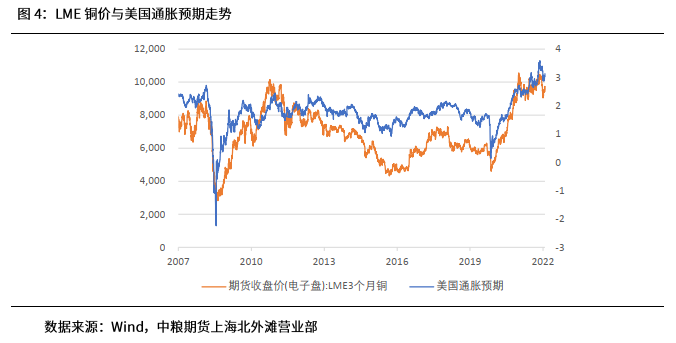

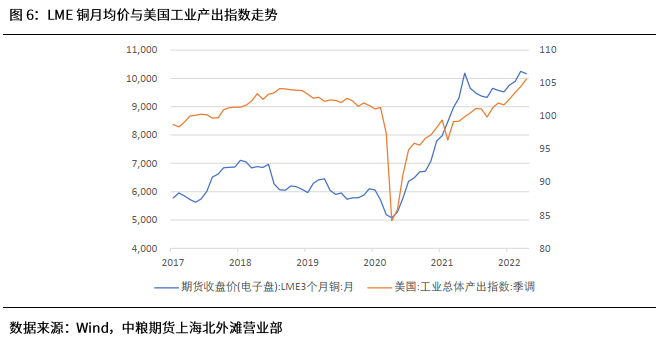

将重点回归至铜,铜是有色金属中金融属性最强的产品,铜金比、铜油比也经常作为市场预判的先行指标,但笔者更倾向于将铜价与当前宏观指标走势相结合对铜价后续走势进行解读。一是从通胀预期角度,铜价与美国通胀预期长期呈正相关走势,目前美国通胀预期达到十几年内高位,就5月数据而言,美国通胀预期预计仍维持高位,带动铜价上行,中长期美国逐步显现衰退迹象后,铜价或才出现大幅回调;二是美元指数,铜价与美元指数呈现长期负相关走势,但可以观测到,近期两者相关系数出现劈叉概率大增,甚至出现正相关异象,这表明当前投资者对于货币指数、大宗商品等风险资产信任度屡屡降低,更偏向于贵金属等避险资产,即通过美元指数预判铜价走势或已失效;三是LME铜月均价与美国工业产出指数走势,二者基本呈现正相关走势,工业产出指数是衡量制造业、采掘业、公用电力和天然气工业企业每月产品物量的综合指标,笔者认为,本指标可以相对稳妥地预测铜生产、消费的长期走势,整体来看,美国工业产出仍在逐月攀升,铜价短期大幅收跌的可能性不大。

综上,从通胀预期、美元指数及美国工业产出指数三方面来看,美元指数同为风险资产标的,在预测铜价走势方面短期失效。笔者于5月预期的铜价大幅回调已经在6月被证实,后续预计铜价仍有破位下跌的风险。

回归国内宏观经济,我国经济发展仍面临一些窘境,因此政府自年初起发布大规模财政、货币政策宽松政策,整体以退税减费、财政前置及降息为主,达到精准滴灌的目的。但在风险资产波动率大增、制造业数据疲软的情况下,短期存在弱现实局面。不过当前国内经济已经走过最差的阶段,后期市场预期好转,投资者信心逐步回升,铜价或受支撑。

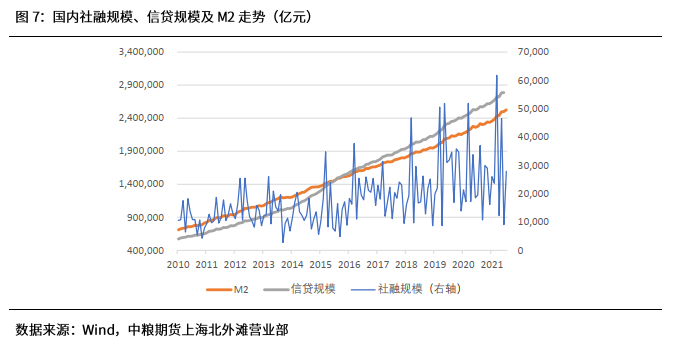

截至2022年5月,国内社融规模总增量达15.76万亿元,同比增长11.77%,存量达329.19万亿元,同比增长10.5%,其中对实体经济发放人民币同比提高0.2%,其余基本持平或降低,表明了当前政府对实体经济的重视,也为大宗商品起到了托底作用。但跨周期调节传导仍需时间传导,笔者预计6-8月制造业数据仍难言好转,但后续需求恢复若能证实,铜价或仍有下方支撑,主要原因如下:

1.从M2数据来看,M2规模超预期主要归因于居民存款的大幅提升,但伴随着疫情好准和经济恢复,在保企业、报就业的政策指引下消费已经有一定的反弹迹象;

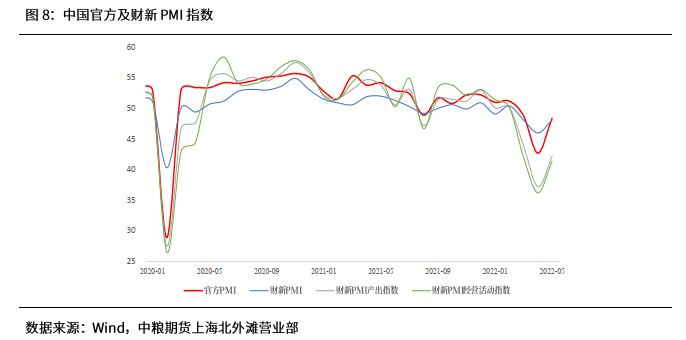

2.从我国PMI及财新PMI数据来看,2022年4月为PMI下行转上行的转折点,5月PMI数据逐步上行,从数据角度来说,PMI在国内逐步宽松的政策下或维持边际好转。

2、逻辑二:铜需求的故事似乎更多

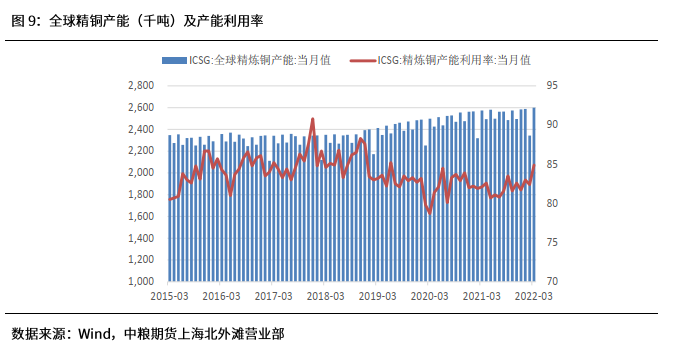

回归基本面,从供应端角度来看,铜市场能说的故事并不多了。矿端方面,且智利、秘鲁多矿山因技术、抗议活动等问题,均损失2-4万吨/年左右,但新增及扩产产能近110万吨密切围绕着刚果(金)、印尼及塞维尔亚等地,矿端预计问题不大。冶炼端方面,全球冶炼产能基本稳定上行,国内经过5月检修季,目前大部分企业已回归生产,国内精铜产量虽不及往年但基本相对稳定,进口窗口开闭有所反复。目前市场对于未来铜市场供应是否过剩仍有分歧,笔者认为,在需求端尚未完全恢复而冶炼端库存充裕、开工率回归稳定的格局下,2022年下半年铜供应端或保持基本平衡。

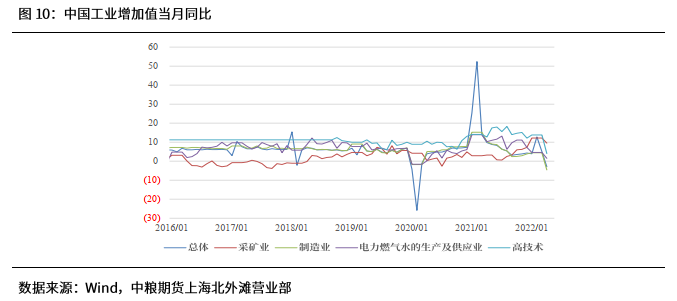

从需求端角度来看,国内需求端面临的变数远比供应端大,目前中国工业增加值仍呈下行态势,但Q3-Q4跨周期调节发力下,我们对需求仍保持谨慎乐观态度。首先从中国工业增加值月度同比来看,采矿业、制造业及高新技术指标均大幅下探,尤其是制造业和市场前期普遍看好的高新技术业,制造业同比值为-4.6%,环比下行9%,高新技术业同比由13.8%下行至4%,环比下降9.8%,预计8-9月将有所好转。

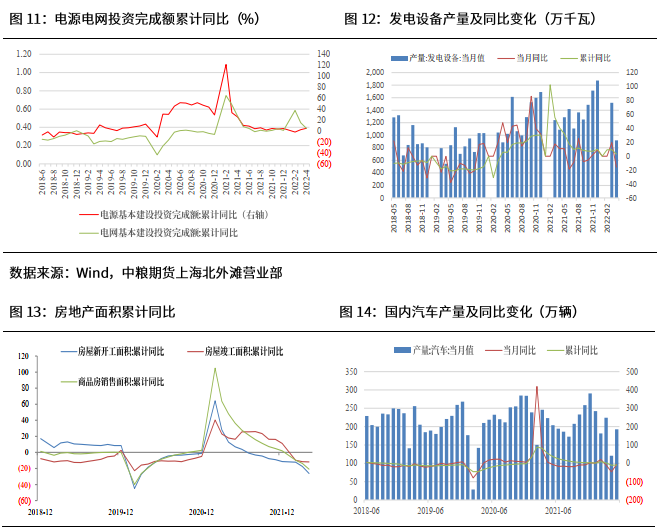

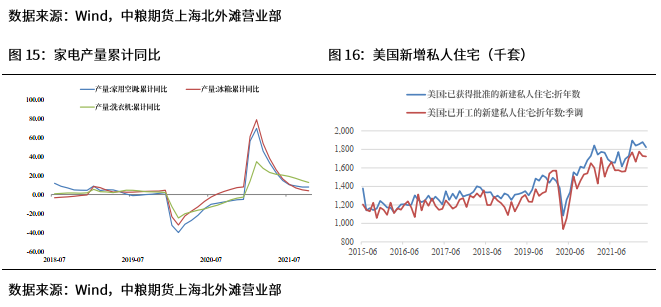

具体到主要终端消费分项:电网、房地产及汽车家电。在2020年电源电网投资大幅上行后,2021年以来电源电网投资额均处于低位,结合发电设备产量来看,电网产量一直维持同比下滑,电源产量仅微幅增长,且当前发电设备基本基于前期存量设备改造,2022年耗铜量预计减少近3万吨左右;从房地产方面来看,新开工面积、销售面积及竣工面积均同比下滑,新开工面积的同比下滑势必影响未来竣工面积及后周期产品的消费,预计将导致铜需求2%-3%左右的减量;汽车方面,产销高速恢复,但新能源汽车产销同比增长1.1倍,5月我国乘用车出口(含整车与CKD)18.4万辆,同比增长77%,产业链全面复工复产;家电业产量累计同比仍处于增长区间,虽然出口驱动边际减弱,但相较其他终端行业仍有所上行,因此家电业为铜消费预计仍贡献消费增量;最后从美国新增私人住宅及房屋销售来看,美国新房销售4月出现拐点,同比大幅回落,海外整体房地产行业对有色贡献度降低,不过当前应当不会出现大量地产泡沫,因为本次未有大量“次贷”介入美房地产领域。整体来看,笔者预计2022年铜消费或较2021年增30-40万吨(保守)。

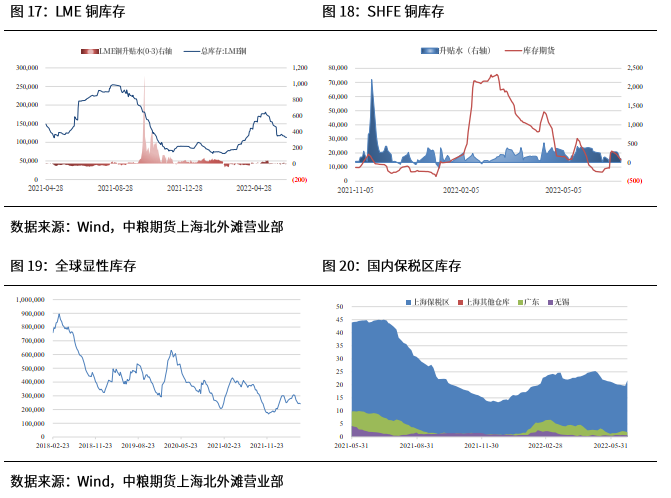

从库存端着手,交易所库存、全球显性库存及保税区库存均处于相对低位,尤其是全球显性库存,因此铜实际需求并不特别悲观,对铜价仍有一定支撑。

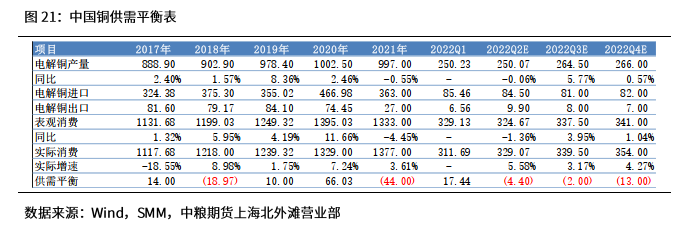

回归到供需平衡表,笔者预计2022年Q3-Q4国内电解铜产量将有一定上行趋势,进口量略有缩减但变化不大,季度实际消费在Q3-Q4将相对上半年有所释放,但估算结果基本基于跨周期调节根据原有预测速率传导至终端所计算。整体来看,国内供需平衡趋于平稳,基本面矛盾并不突出。

策略推荐

策略推荐:

1.单边:铜金融属性强、基本面在宏观利空下仍有低库存支撑,短期来看铜价高位波动为主,中长期(Q3-Q4)海外紧缩政策或带来流动性风险,可择机选择LME铜作为高位空配品种进行对冲或资产配置;

2.套利:目前月间价差平稳且窄幅震荡,并不适合跨期套利,而国内外套利更适合当前行情,对比海外紧缩政策,国内经济已经度过了最艰难的阶段,且在宽松政策不断落地的情况下,笔者认为仍可进行海内外套利操作。

风险因素:

疫情再度反复;海外流动性崩溃证实;需求恢复不及预期。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。