俄乌局势演变对有色金属影响

来源 | 投研点金

近期俄乌冲突持续升级,西方国家对俄罗斯制裁升级,全球能源价格大幅上涨,加剧市场海外相关金属供应的担忧,伦铝表现偏强,一度突破4000美元/吨,创历史新高,带动沪铝维持高位,整体维持伦强沪弱格局。而伦铜也在近期达到了10845万元的高位。此次俄乌冲突正式升级至战争状态从2月24日开始,截止目前俄乌第三轮谈判无实质结果,停火磋商将继续进行,美国及其盟友对俄罗斯的制裁持续加码,俄乌进展局势尚未看到缓解迹象,短期预计俄乌冲突局势演变仍将加大有色金属的波动。

一、俄乌局势对铝的影响

2月份俄乌地缘政治冲突一波三折反复发酵,在2月中旬开始迅速激化,加剧了市场对俄铝受制裁和海外铝供应的担忧。俄乌冲突对铝价的影响主要在供给和成本能源价格上。

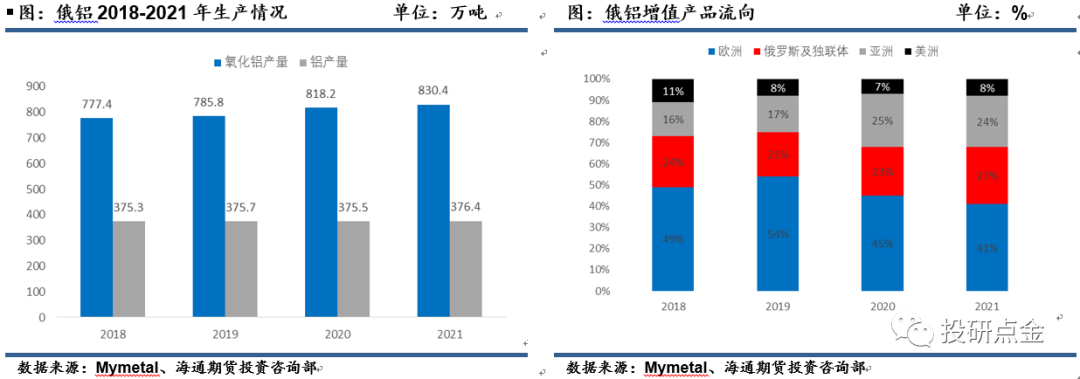

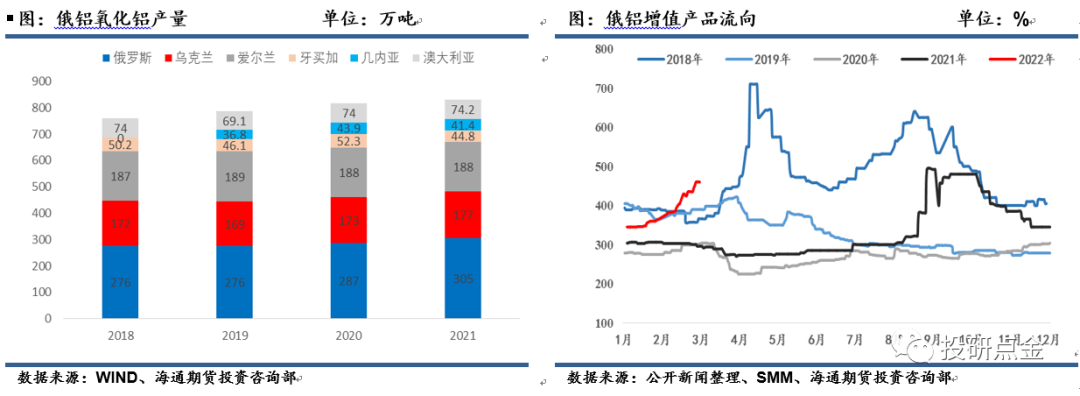

俄罗斯是全球第二大原铝生产国,据SMM统计2021年俄罗斯电解铝产能为376万吨,占全球产量5.6%左右;出口量为348万吨,月均出口量为29万吨,占全球出口量的12%左右。其中21年俄铝对欧洲地区的电解铝出口量为160.1万吨,对美国的出口量为31.2万吨,分别占出口总量的42%和8%。因此若西方国家对俄铝实施制裁,会造成欧洲地区铝供应明显紧缺,同时也会进一步推升美国通胀水平。从目前的制裁措施看,部分企业已经公布了与俄罗斯生产商停止合作,海德鲁(Hydro)称公司已经决定不再签订与俄罗斯生产商相关的新合同,海德鲁没有来自俄罗斯或乌克兰的关键业务的供应,与一些贸易公司以及俄罗斯铝生产商有商业关系,包括买卖铝土矿和氧化铝等原材料、重熔用铝金属和铝棒。美国铝业公司称将停止向俄罗斯公司出售产品,并停止从俄罗斯采购原材料。

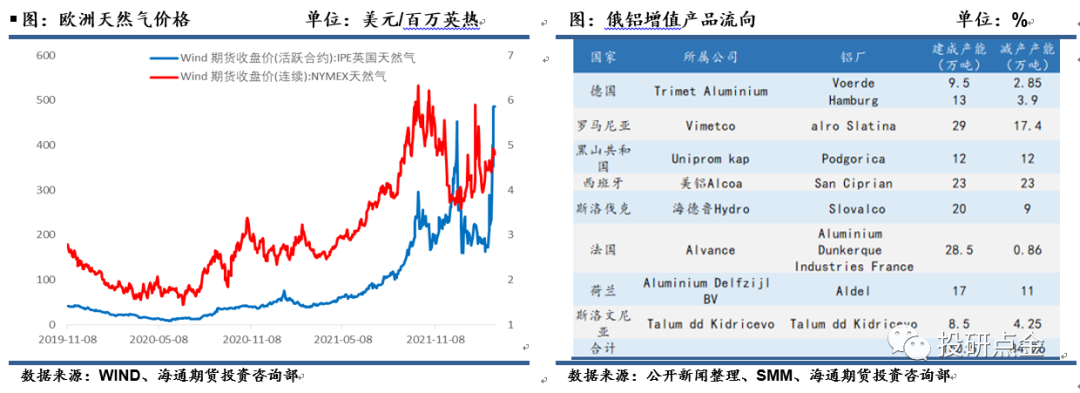

从能源价格的角度看,从去年开始的俄乌纷争已经持续5个月左右,欧洲地区目前因天然气和电价高位欧洲铝厂减产产能在85万吨左右,而近日德国宣布将暂停北溪2号管道的审批程序,欧洲天然气能源短缺问题仍然难以解决,天然气和电力价格仍维持偏高位置,欧洲电解铝厂仍存减产风险,同时俄罗斯境内生产和贸易出口也有受到影响的可能,在局势未明朗前海外铝供应将持续存在减产风险,需要观察3月份后随着天气转暖采暖需求下降后电价是否有缓解。

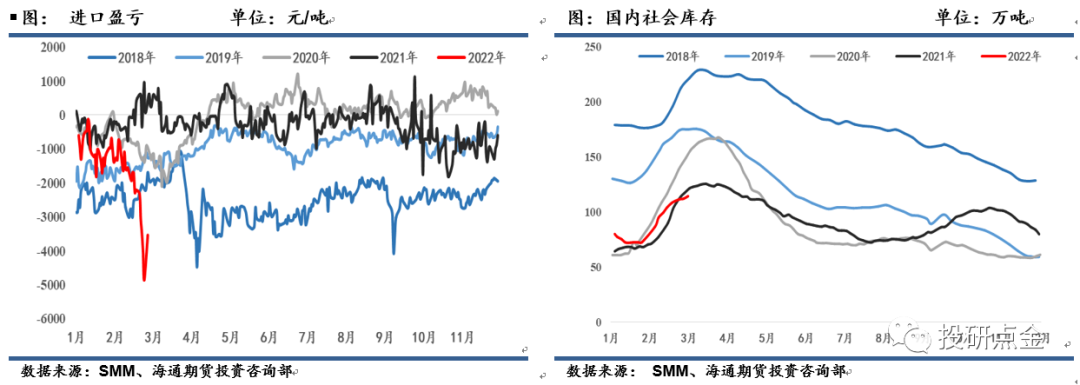

从对国内影响看,目前因俄乌局势影响,伦铝强于沪铝,沪伦比值持续走低,进口亏损达至近5000元/吨水平,进口窗口持续关闭,预计今年进口量将明显下降。若后续制裁继续升级,叠加海外市场正处于疫情后需求回升阶段,预计中国铝制品出口订单有望显著增加。当前基本面上,上下游复产复工同步进行,云南复产有提速的迹象,需求受到高铝价的抑制,现货贴水扩大,旺季需求的复苏还有待进一步确认,库存延续累库状态但幅度放缓。

整体上短期市场仍在交易于乌俄冲突,密切关注事态发展,目前俄乌第三轮谈判无实质结果,铝市以俄乌局势导致电解铝成本抬升及供应端减产的核心交易逻辑暂未发生转变,仍维持外强内弱格局,但交易地缘政治风险较大,存在一定过度交易和炒作的风险,以观望为主,基本面上关注库存拐点和复产节奏。

二、俄乌局势对铜的影响

俄乌局势演变对铜的影响也在不断地变化,但目前仍主要集中在宏观层面,冲突的初期主要是战争的避险情绪主导,同时随着制裁持续升级,加大了全球经济增长的不确定性,对铜价有一定抑制。而后俄乌冲突对铜的影响逐步从避险情绪转移到对铜出口和冶炼成本抬升的担忧上,同时全球能源价格抬升,推升通胀水平,而美联储加息频次和幅度大概率低于前期预期,加上国内制造业PMI数据回升,两会稳增长政策明显,宏观环境对铜价而言较之前好转。从供应角度看,根据ICSG统计数据显示,2020年俄罗斯精铜产量104万吨,占比较小为4.2%,且原料自给自足,基本都在俄罗斯境内生产;2020年俄罗斯精铜出口74万吨,占比8%,其主要出口地区是欧洲,目前俄乌冲突对铜产量、出口等暂未有实质性的影响。

基本面上,铜矿仍维持偏松,本周进口铜精矿指数较上周涨1.67至66.5美元/吨,国内下游消费恢复相对缓慢,库存延续累积,但累库速度明显放缓,全球仍处低库存状态对于铜较强支撑。整体上铜处于弱现实和强预期转换阶段,但持续的大幅突破仍需要有需求的强势推动。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。