俄乌冲突,铝市影响知多少

来源 | 小K侃有色

一、引言

俄乌局势发展仍然是眼花缭乱,无论是剔除swift还是欧盟国家参战1 ,后续局势发展仍然存在巨大的不确定。那么在不确定中,俄乌局势变动对于大宗商品的影响有哪些?怎么影响,一般通过什么途径?本文我们就铝品种进行分析。

本文是系列的第二篇,第一篇请参见:俄乌冲突,镍市影响知多少;俄乌冲突,铜市影响知多少;

二、铝市制裁最新进展

1、海德鲁(Hydro)发布公告称,公司已经决定不再签订与俄罗斯生产商相关的新合同,如有改变将另行通知。同时,海德鲁也在评估现有承诺,包括可能冻结与俄罗斯同行的商业关系。

海德鲁没有来自俄罗斯或乌克兰的关键业务的供应,与一些贸易公司以及俄罗斯铝生产商有商业关系,包括买卖铝土矿和氧化铝等原材料、重熔用铝金属和铝棒。

2、美国铝业公司(简称美铝)当地时间周三宣布,将停止向俄罗斯公司出售产品,并停止从俄罗斯采购原材料。

尽管乌克兰战争对美铝的业务没有直接影响,但该公司CEO罗伊-哈维(Roy Harvey)周二对投资者表示,该公司正在评估如何处理对俄罗斯企业的铝销售。

俄罗斯是全球最大的铝供应国之一,到目前为止,美国的制裁还没有针对俄罗斯铝业。据知情人士称,拜登政府目前正在推迟对俄罗斯铝业的直接制裁,因为这可能会扰乱本已短缺的全球铝供应。

从这两条表态上来看,不仅仅是俄罗斯本土的业务了,只要是俄罗斯控股(有关联)的企业都在制裁范围内了。另外会不会引起其他铝产业链企业(例如说力拓)的效仿,存在着极大的不确定性。

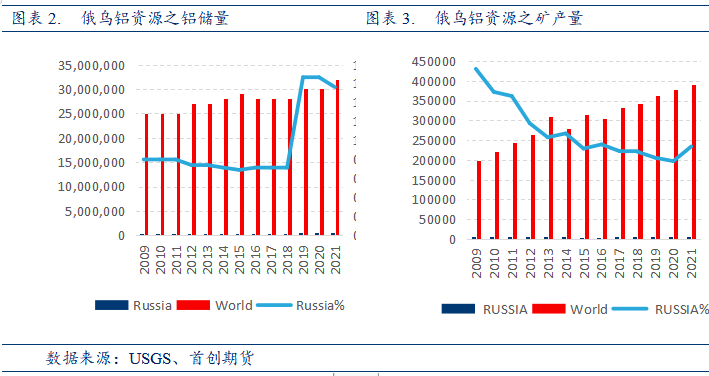

三、俄乌铝土矿产资源储产量

根据USGS统计2020年俄罗斯铝土矿储量大概为5亿吨,乌克兰铝储量无,因此俄乌铝储量资源占全球大概1.6%。储量19年有跳增,主要是在北极。整体上来说,俄乌地区是铝资源极度匮乏的地区。

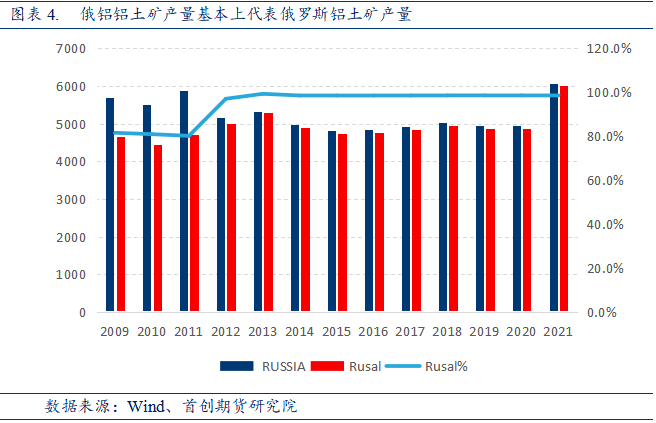

而铝土矿产出方面,2020年俄罗斯铝土矿产量大概为608万吨,乌克兰无,俄乌铝土矿产量占全球大概1.6%。近几年产量比较稳定,基本上都在600万吨左右,相对全球份额逐渐收缩。其中俄罗斯铝土矿产出分为Rusal和其他部分,Rusal基本上占到全国的99%,其他基本上可以忽略不计。

四、俄乌铝资源的冶炼产出情况

(一)乌克兰

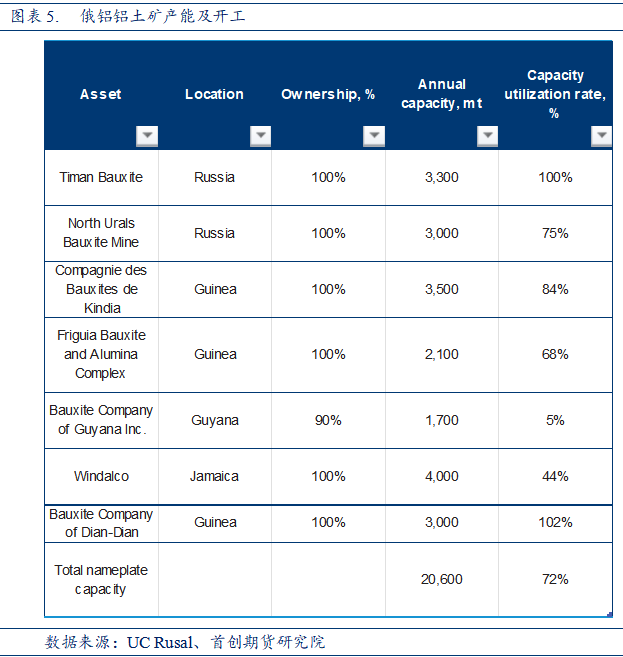

1、氧化铝:只有一家氧化铝生产商Mykolayiv Alumina Plant(MAP,也称为Nikolaev Alumina Refinery),建成产能170万吨,基本上满产,隶属于Rusal。俄铝港交所公告称,由于黑海及周边地区不可避免的物流及交通挑战,3月1日起不得不暂时关闭位于乌克兰Nikolaev地区的Nikolaev氧化铝精炼厂的生产。虽然短期内该地的氧化铝产量将受到严重削减,但不会立即对本集团相关铝冶炼厂的铝生产造成更广泛的影响。本公司正在定期审查氧化铝的未来需求。

2、电解铝:历史上乌克兰运营的铝电解项目唯一的一个,Zaporozhye,也是历史上苏联的第一个电解铝工厂,隶属于Rusal,位于乌克兰东南部,产能大概11万吨,由于经济性和债务原因2011年之后彻底关闭了。

(二)俄罗斯

1、铝土矿

俄罗斯境内一年大概生产600万吨铝土矿,对应300万吨左右氧化铝产量,基本上满足自给自足。

2、氧化铝

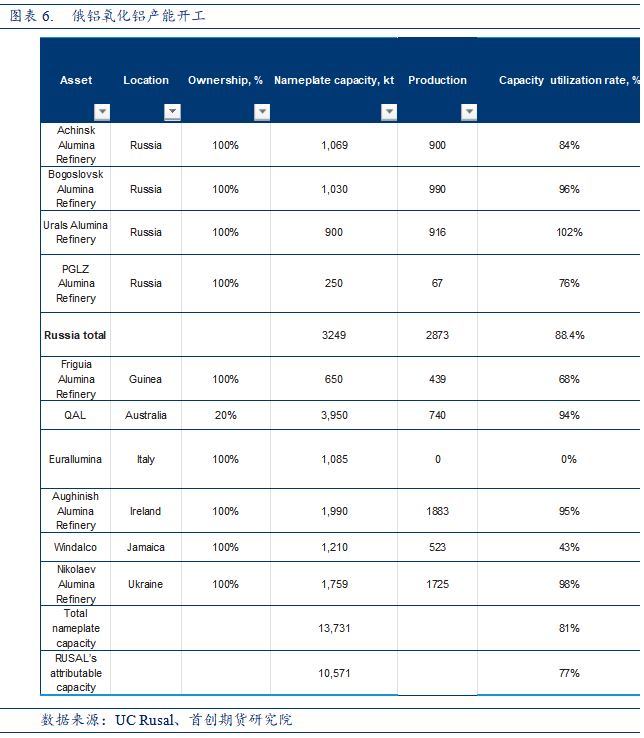

俄罗斯境内目前运营四家氧化铝精炼厂,分别是Bogoslovsk Alumina Refinery、Achinsk Alumina Refinery、Urals Alumina Refinery、Pglz Alumina Refinery,均完全隶属于Rusal,100%控股。其中PGLZ冶炼厂于2020年9月投产。

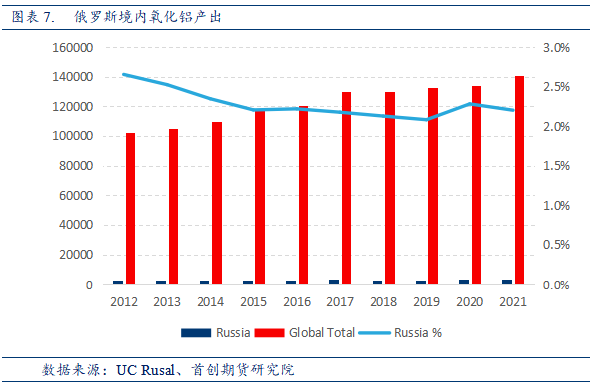

境内四家冶炼厂产出由于新投产一家冶炼厂,产出稳定增加 ,但相对全球占比仍然保持稳定,大概在2.2%。

但我们知道俄罗斯境内电解铝产能400万吨左右,至少需要760万吨氧化铝与之对应。尽管权益氧化铝产量1000万吨+,但说明至少60%的缺口是需要进口来解决。这就是最大的风险点所在。

3、电解铝

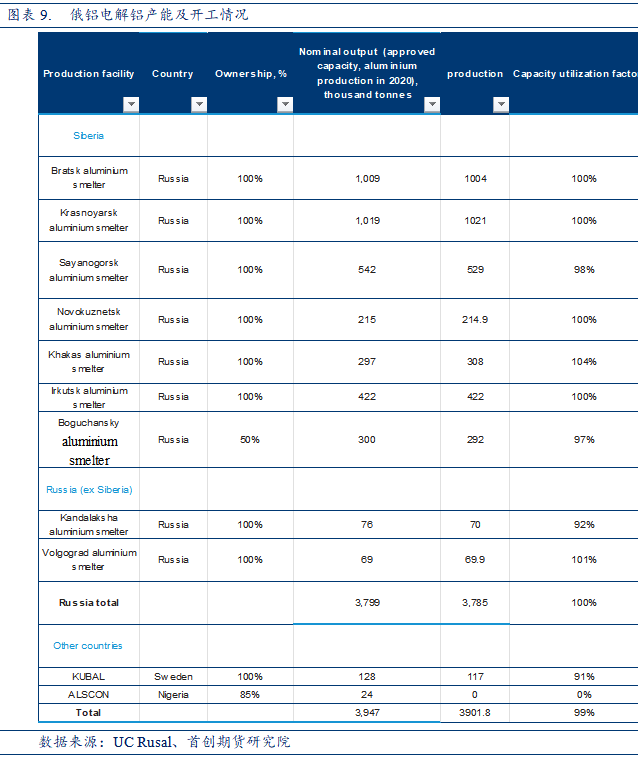

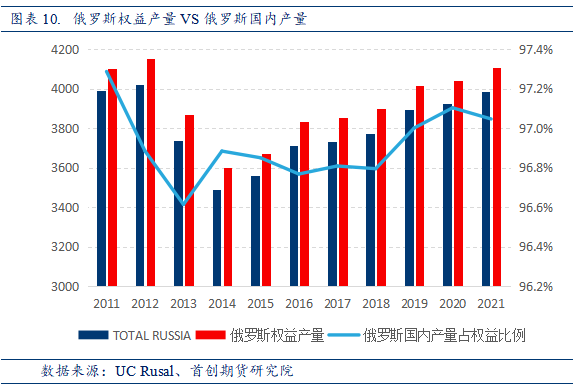

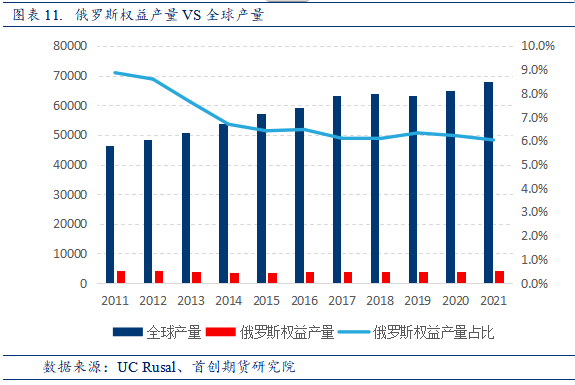

俄罗斯境内目前运营10家铝冶炼厂(另外Alscon, NAZ, and UAZ 冶炼厂暂时关闭,Taishet 冶炼厂正在建设),其中9家100%隶属于UC Rusal,Boguchansky aluminium smelter与PJSC俄罗斯水电站( Rushydro)的合资企业,各占50%股权。可以说俄罗斯境内电解铝 UC Rusal占比96%,其核心资产基地位于俄罗斯的西伯利亚,2020年约占该公司铝产量的93%。其中,BrAZ和KrAZ总共占了RUSAL铝产量的一半以上。

2021年俄罗斯权益产量大概410万吨,其中包括与PISC合资公司产量,也包含瑞典KUBAL冶炼厂12万吨产量,约占全球产量的6%左右,近几年基本维持稳定。

五、俄乌铝资源的进出口情况

(一)乌克兰:

1、 铝土矿

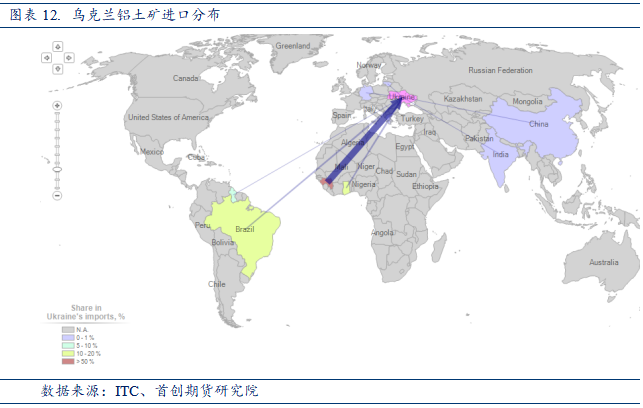

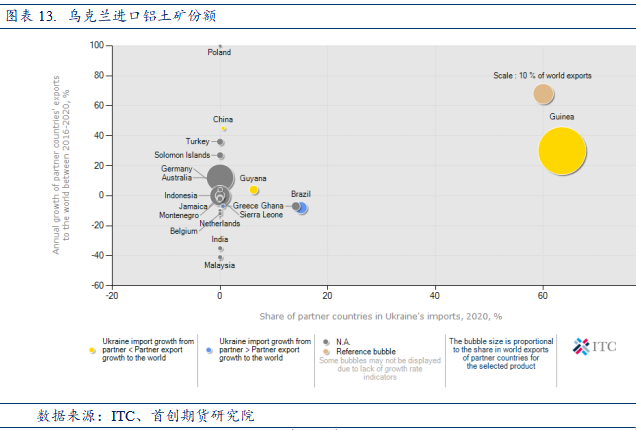

MAP是乌克兰唯一的铝土矿进口商。乌克兰从几内亚、巴西和加纳进口铝土矿。2021年,乌克兰进口铝土矿511万吨,同比下降0.2%。目前乌克兰精炼厂已经关闭,无需再探讨。

2、 氧化铝

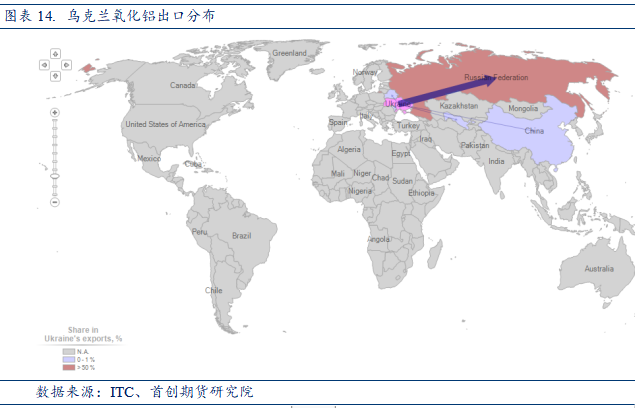

因为乌克兰氧化铝精炼厂就是俄罗斯电解铝的配套设施,因此氧化铝也99%+出口到了俄罗斯,贸易结构比较简单。进口基本可以忽略不计。

3、 电解铝

进出口基本可以忽略不计。

(二)俄罗斯:

1、铝土矿

俄罗斯关于铝土矿的进出口基本上可以忽略不计,近五年统计来看,进口体量大概在1-2万吨,出口忽略不计,因此可以说俄罗斯境内铝土矿资源基本上自给自足。

2、氧化铝

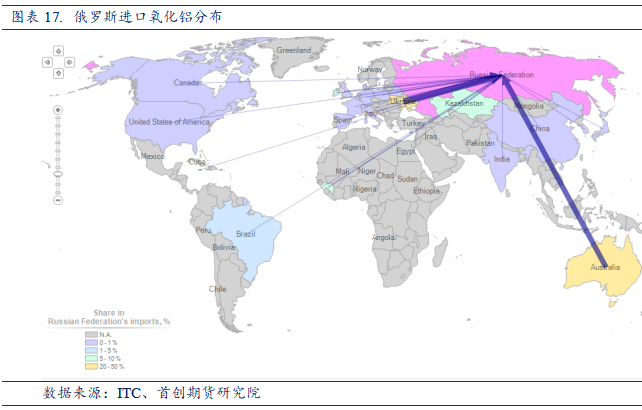

俄罗斯氧化铝出口基本上可以忽略不计,早年有出口塔吉克斯坦,每年20万吨左右,此后基本归0,;主要是因为俄罗斯境内氧化铝存在大幅缺口,以进口为主,每年进口规模大概在460万吨左右,进口主要来源于乌克兰、澳大利亚、几内亚、牙买加、哈萨克斯坦等。

其中乌克兰冶炼3月1日已经关闭,与力拓合资澳大利亚冶炼厂昆山冶炼厂(权益占比20%)存在巨大的不确定,其次牙买加的氧化铝厂也存在不确定性。我们在第二部分已经说了制裁的新进展,力拓如果跟进可能会对俄铝产生巨大的影响。

3、电解铝

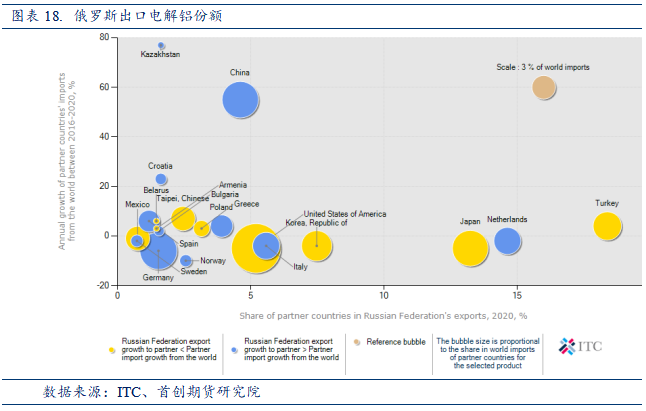

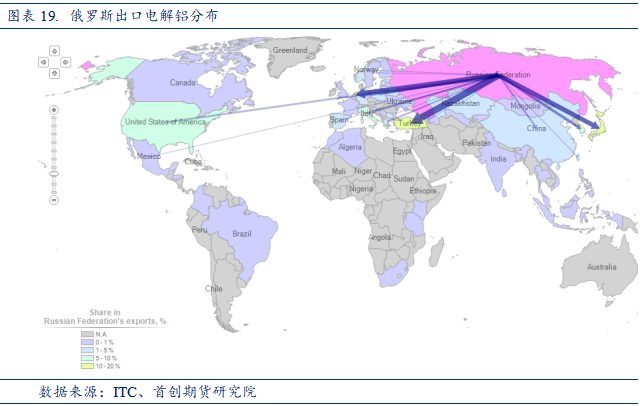

电解铝进出口方面,俄罗斯进口近两年大概1万吨左右,基本上可以忽略不计。主要是以出口为主。

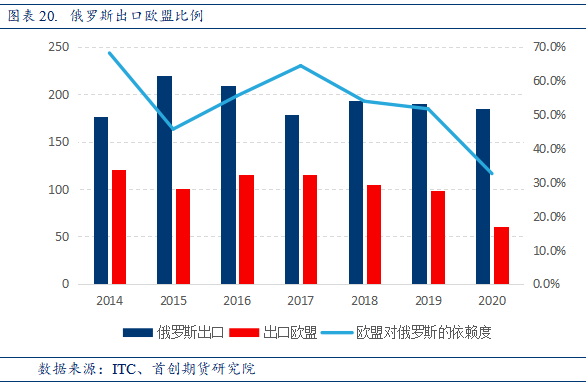

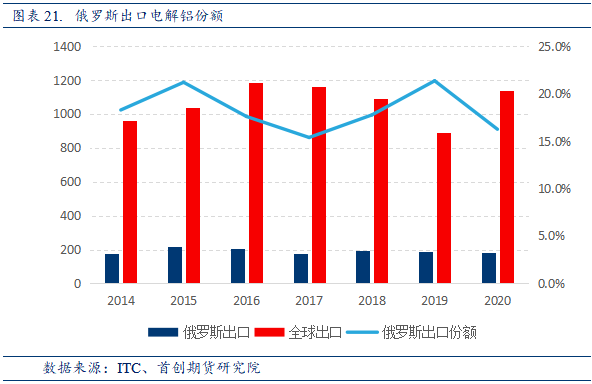

2020年俄罗斯全年出口185万吨,主要出口到土耳其、荷兰、日本、意大利、美国、韩国等,出口欧盟60万吨,占比32.6%;全球贸易电解铝1136.7万吨,俄罗斯出口占比约15%,可谓是在全球电解铝贸易中举足轻重。

六、俄乌局势对大宗商品铝的影响

一般来说会通过方式影响大宗商品价格:

1、对供应链的影响 由于不确定性和制裁的可能性,银行对于进出口公司的授信、支付、对手方履约、运输等可能受到影响,从而影响进出口。

2、影响局部地区的供需关系,从而对大宗商品定价锚形成重大影响,例如LME定价基本欧洲,SHFE中国上海地区,从而影响大宗商品价格。

3、对于生产的影响,例如对于俄乌主要生产公司及供应链上公司生产产生扰动。

从第三部分的分析可知,一旦俄乌供应链发生中断,那么理论上说首当其冲的是中国和欧洲;但是由于swift和政治立场的问题,受到最大冲击的是欧洲,也就是LME,也就是说未来如果冲突持续,欧洲高溢价的态势将进一步升级,内外价格倒挂将成为常态。反而中国可能成为货源的倾销国,导致的结果必然是中国地区大幅折价,特别是俄罗斯电解铝。其次可能影响到品牌升贴水,例如说俄罗斯电铝与其他品牌铝之间的价差。

为什么铝在俄乌冲突之中表现非常突出呢?

其一,供应中断定价,不仅仅是预期,而且份额举足轻重。

其二,俄乌冲突导致能源成本特别是油气煤暴涨带来的成本冲击,对欧洲电解铝成本倒逼减产扩大化进一步定价。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。