俄乌风云下,铜价如何演绎?

宏观因素分析

(一)俄乌冲突不断升级,石油、天然气价格攀升,通胀因素叠加。

从目前的局势来看,俄乌冲突波及到的是不同立场的联盟,从政治争端到金融制裁再到能源制裁。俄罗斯目前占欧洲天然气市场的30%-40%。随着冲突的不断升级,相关能源如天然气、电力价格,并带动生产和运输成本攀升,通胀因素不断叠加。

从主要经济体数据来看,美通胀持续创新高,欧元区制造业保持较快扩张。美国1月ISM制造业PMI 为57.6,前值58.8。美国1月份ISM非制造业PMI为59.9,前值62.3。1月欧元区制造业PMI终值为58.7,前值58。1月欧元区服务业PMI终值录得51.1,前值53.1。欧元区去年12月PPI环比上涨2.9%,前值1.8%;欧元区去年12月PPI同比上涨26.2%,前值23.7%。欧元区1月CPI环比增长0.3%,前值0.4%;欧元区1月CPI同比增长5.1%,前值5.0%。欧元区通胀压力在继续加大。美国1月PPI未季调同比上涨9.7%,前值为9.8%;美国1月PPI季调环比上涨1%,前值为0.4%。美国1月未季调CPI同比上涨7.5%,续创1982年6月以来新高,前值7%。美国1月CPI季调环比上涨0.6%,前值为0.6%。从10年期债券收益率来看, 截至2月25日,美10年期国债收益率1.97%,反应的通胀预期水平再次走高至2.54%。

1月27日美联储公布1月利率会议决议,维持0到0.25%的政策利率联邦基金利率目标区间不变,继续每月减少净资产购买(Taper)至3月初结束,同时表示,在通胀高企和就业强劲的环境下,今年3月的下次会议就可能决定开始加息。2月17日发布的美联储1月FOMC会议纪要显示,与会联储决策者预计很快开始加息,未提缩表可能时点及规模,大部分与会者认为,若通胀未如预期回落,可能适合更快收紧货币。此前市场普遍预期,美联储3月加息已基本铁板钉钉,大概率加息25个BP。现由于通胀因素叠加,地缘政治导致的能源成本上涨和供应端中断等导致市场通胀归因针对性削弱,给原本的加息和收紧预期增加了不确定性。目前尚不调整3月加息的可能性。

(二)俄铜矿产量全球占比较小,从供给端对铜价尚不构成显著影响。

俄乌局势变动对有色金属实际生产和运输造成影响。俄罗斯铜矿产量占全球产量5%。由于铜铅锌因俄罗斯供应占比相对较低而表现相对平静,在国内季节性需求偏低,进口窗口关闭的情况下,受国内需求、库存及近期废旧金属财税政策变化的影响更突出。

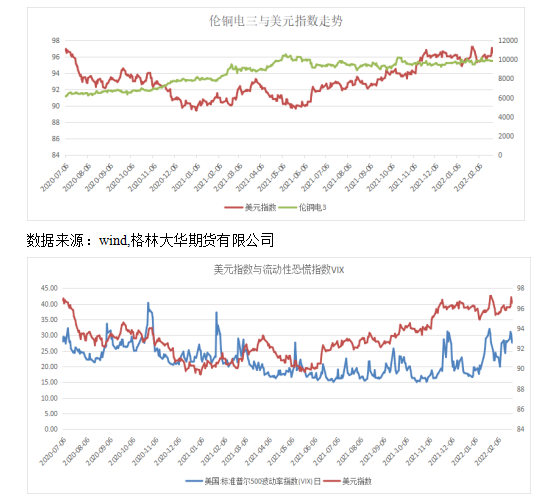

(三)阶段性短期内的流动性危机出逃,风险偏好走弱,但由于通胀因素和基本面因素支撑,铜价对美指上行的边际反应较弱。从美指的市场的反应来看,疫情加剧和阶段性反复对市场的风险偏好影响逐渐削弱至甚微,近期地缘政治成为美指波动的主要因素,但铜价对美指上行的压制作用反应偏弱,一方面因为通胀因素,一方面国内需求预期和海外经济复苏需求的支撑。

数据来源:wind,格林大华期货有限公司

(四)疫情不断加剧下,地缘政治危机扩大到削弱全球需求现实和预期的可能不可忽视。

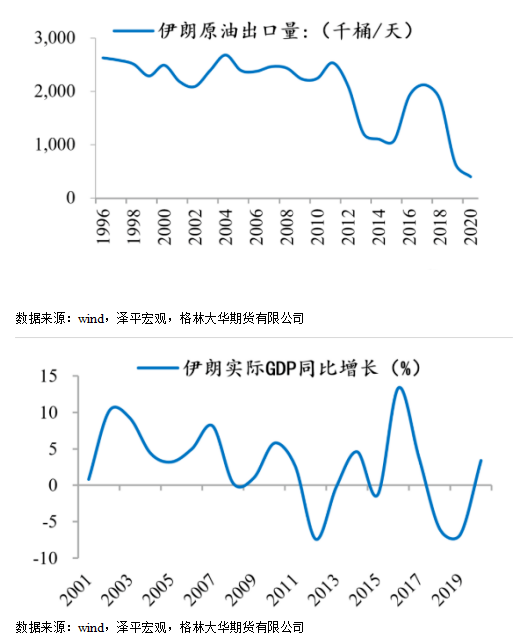

截至2月27日,俄乌矛盾升级已导致欧盟、英国、美国、加拿大发表共同声明,宣布禁止俄罗斯部分银行使用环球同业银行金融电讯协会(SWIFT)系统。这意味着暂时切断俄罗斯于世界的大部分贸易和资金往来。截至2021年底,SWIFT系统中,美元、欧元、英镑、人民币的支付业务市场份额占比分别为40.5%、36.7%、5.9%、2.7&。从伊朗两度被剔除SWIFT系统后的数据来看,贸易大降。目前的地缘政治趋于范围扩大和阵营化,不排除持续升级到削弱全球经济和需求预期的可能。如是,铜的海外需求和国内需求预期支撑将动摇,那么铜价长期的支撑力将被突破,出现显著性下跌。

(四)国内对冲经济增速走低启动的信用周期,以及基建、系能源房地产等抓手托底主要金属需求。在国内需求尚未恢复到去库的情况下,由于内外基本面逻辑差异,进口亏损将持续扩大。待国内需求走强,通过进口将提升国内价格水平。

为对冲经济增速减缓,从国内M1\M2、社融和人民币贷款等数据来看,新的信用周期开启。而与上年同期相比,今年1月居民新增贷款明显减少,企业短期贷款和票据融资相对增加较多,从结构的角度1月新增贷款并不象总量上表现的那么强。可以期待更多货币政策和财政政策,以及基建抓手的表现。

基本面

(一)铜市场分析

1、铜供给情况分析

(1)铜产量情况分析

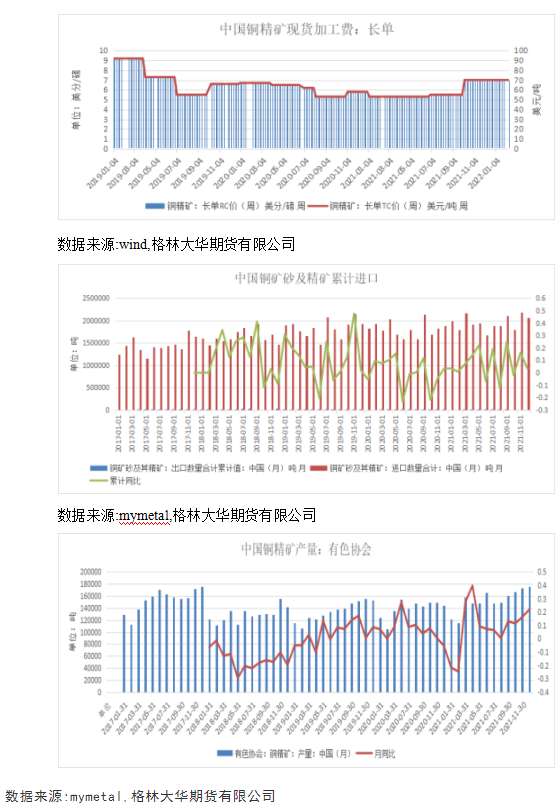

矿端:据我的有色协会统计,2021年1-12月中国铜精矿产量为183.00万吨,2020年同期为139.16万吨,同比增加31.50%。据wind咨询数据,1-12月中国铜矿石及精矿进口量合计2342.78万吨,去年同期为2177.40万吨,同比增幅7.60%,2019年同期为2202.38万吨,两年复合增速为-0.57%。进口量较去年同期改善,并接近疫情前水平。继一季度加工费持续走低至28.5/2.85后,二季度加工费持续回升至44.5,到9月中旬已约62/6.2以上,去年同期铜矿加工费在50-75之间。第四季度加工费上涨至70/7.0附近并维持,表明限电对冶炼产能影响持续,以及矿端供给有所恢复。自年初至2022年2月11日,铜精矿长单RC价持平为7美分/磅,TC价持平为70美元/吨,较去年同期增加1.7/17。截止2月11日,中国主要铜精矿港口库存69.6万吨,较上月底增加10.7万吨。

从国内精炼铜产能来看自2019年至今年产能逐年增加,2021年总产能为1212万吨,较去年扩张20%,扩张速度是2.33% 。2020年下半年冶炼厂追产和新增产能投放增多,所以,对矿端需求量增多,矿端供应相对不足,叠加去年整体对加工费水平预期走低,加工费整体较2019年同期显著走低。2021年冶炼加工费整体温和上行,一方面冶炼产能受限电、检修、冷料缺乏、进口口岸疫情等因素而减少,另一方面,矿端多空因素互现,国内的环保督查号召减产,境外疫情、大型铜矿罢工、动乱罢工等干扰,但整体上进口矿累计同比增加,国产矿产量累计同比亦增加。12月国内部分冶炼企业有冲量迹象,并有企业检修后产能恢复。1月份随着供应干扰减弱,汤加地震对南美铜精矿运输影响有限,港口作业正常;二连口岸通江矿进口仍然暂停,长江流域运输缓慢恢复中,整体上现货货源增多,卖方船期报盘有小幅增加,同时冶炼厂的原料库存充足,不着急采购,买方询盘持续走高,但是交易达成甚少。在冶炼厂维持正常投料、矿端供应整体恢复的情况下,冶炼加工费稳中有升。2月份春节假期后,铜精矿询报盘缓慢复苏,冶炼厂需求偏疲软,卖方货源增多,日本货源流入中国,整体上供给偏多,支撑加工费。供应端,Las Bambas堵路持续,有减产可能;日本炼厂意外导致部分矿流入中国;冶炼厂由于冬奥会和春节减少的投料量待恢复。从进口量来看,中国主流港口铜精矿增加。内贸矿方面,进口铜精矿稳中偏强,带动内贸矿计价系数下行。

据mymetal咨询,1-12月中国电解铜产量合计1020.1579万金属吨,去年同期886.8882万金属吨,同比增长15.03 %。2022年1月电解铜产量为87.2234万吨,累计同比增加3.30%。整体而言,2021年冶炼企业产能利用率显著高于往年,除个别月份由于限电影响运行产能减少。12月产能利用率85.2%,较11月显著回升,较去年同期为82.6%提高。12月中国电解铜运行产能为1174万吨,处于历年高位。1月运行产能持平。1月冶炼企业出货表现趋弱,临近春节假期等因素,下游订单逐渐减弱。在铜精矿供应偏充裕的情况下,预计2月产量环比增加,同比增幅扩大。

废铜:1月废铜价格下跌,精废差走扩,且大于合理价差。1月废铜市场整体成交惨淡。临近年关、疫情反复及税收政策变动等因素影响,下游利废加工非企业放假时间提前,从而带动货商及贸易商提前进入收尾阶段,导致废铜跟涨乏力,精废差居高不下。废铜成交量大幅减少,近20家利废加工企业周采购量为4488吨,周下降幅度为82.6%。2月废铜价格大幅上扬,但成交甚少,由于节后废铜加工企业及贸易商陆续开工中,需求尚未恢复,多为试探性报价。铜价节后区间震荡,综合因素下,精废差走窄,废铜无替代优势。北方多利废企业暂缓开工,废铜产出也有所减少,并多流向周边省市。铜厂补库情况改善,废铜成交量环比在逐渐增加。

2021年12月废铜进口量为16.16万吨,环比下降1.8%,同比增加38.5%。上期预判“废铜在供需双弱,需求更弱的情况下,一季度铜价基本面支撑强但宏观面压制较明显,预计精废差走弱概率大,幅度取决于精、废走势的情况。”符合现有走势。

(2)铜进口情况分析

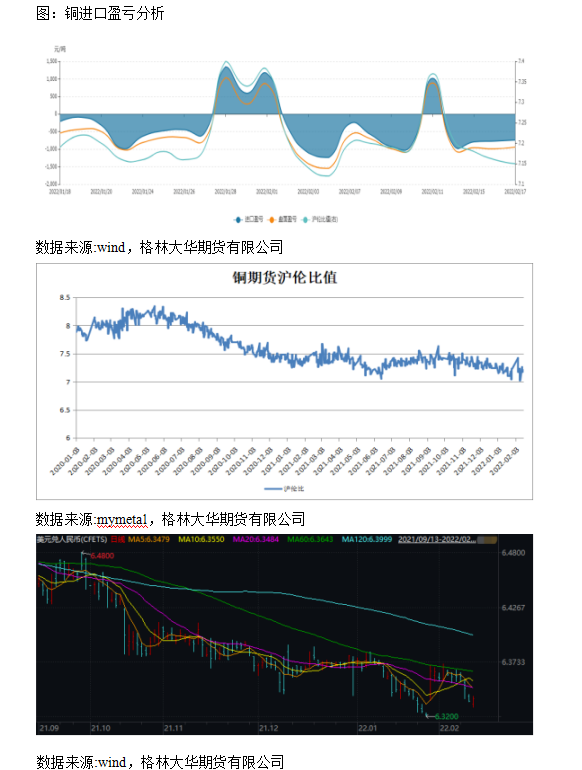

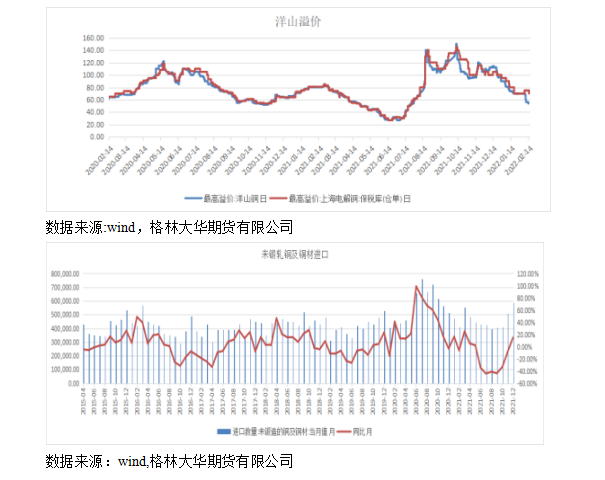

12月份进口的未锻造铜及制成品总量为58.9165万吨,月同比增加15.0%,环比增加15.43%。1-12月累计进口量552.98万吨,比去年同期668.5502万吨,相比减少17.29%。截至2月18日,3月期进口亏损为534元/吨,进口积极性受到抑制,洋山溢价持续回落。1月上半个月进口盈利窗口关闭,洋山溢价持续走低,主要原因有,英镑加息后走强,美指阶段性弱势,美元兑人民币偏弱运行,利空沪伦比值,且国内进入春节假期前,终端订单和需求均走弱。1月下半个月进口亏损关闭的幅度逐渐减弱到开启,美指受美联储收紧预期主导偏强运行,国内货币环境转宽松,美元对人民币走强,利多沪伦比值,但由于假期间需求走弱,且美指阶段性预期因素未兑现而走弱,窗口短暂开启后,2月再次进入大部分时间关闭的情况。从美数据来看,制造业PPI涨幅有所回落,而服务业PPI同比涨幅持续攀升,从美债收益率反应的通胀预期来看,仍然居于高位,从美联储的声音来看,美联储鹰调明显,3月开始系列加息和逐渐开启缩表的时间窗口临近,美指有走强的基础,国内处于货币宽松和信贷宽松的周期中,利多美元对人民币,利多沪伦比值,且随着国内信用周期抓手基建、以及新能源的拉动,需求恢复,进口盈利窗口有望恢复显著开启。预计1月份铜为锻轧铜及铜材进口环比将减少,2月、3月将逐渐恢复。

2.铜库存情况分析

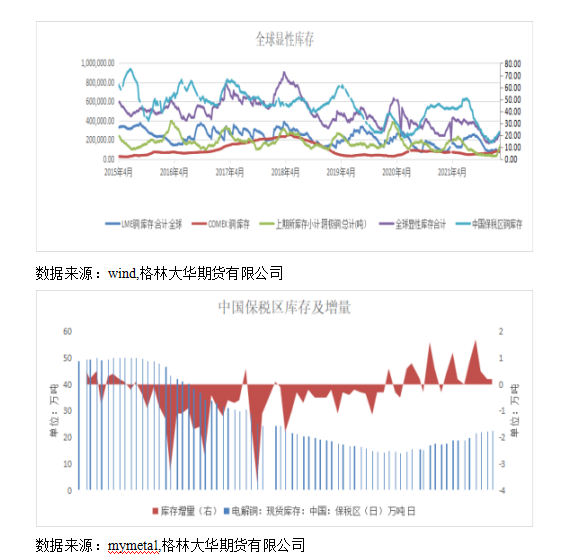

2月上海期货交易所显性库存增加9.5941万吨至13.63万吨,中国保税区库存增加3.4万吨至22.5万吨,LME库存减少1.605万吨至7.4075万吨,COMEX铜库存减少0.7687万吨至7.3921万吨,全球显性库存增加7.2921万吨。Mymetal数据显示,中国主要电解铝社会库存增加12.22万吨至20.07万吨。海外疫情,国内传统节日,造成的全球显性库存拐点至。国内社库累积,进口窗口关闭,保税区库存累积。

3.铜材及终端消费情况分析

(1)中央经济会议提出适度超前开展基础设施投资,意味着今年上半年财政支出可能明显加快,基建投资增速亦有所提高。国家发改委、工信部发文提示,在5G、千兆光网等领域布局一批新型基础设施项目,表示加快新能源汽车推广应用,加快充电桩、换电站等配套设施建设;实施5G应用“扬帆”行动计划(2021—2023年)。预计将拉动部分铜材需求。国家电网基建是铜杆及铜线缆重要消费领域,历年消费占比约40%-50%。2021年9月23日交通运输部发印发《交通运输领域新型基础设施建设行动方案(2021-2025年)》。2022年1月13日,国家电网年度工作会议表示,计划2022年电网投资达5012亿元,这是国家电网年度电网投资计划首次突破5000亿元,创历史新高,同比增长8.84%。(2020年,国家电网完成电网投资4605亿元;2021年完成4024.8亿元)。1-12月国家电网投资完成额累计4951亿元,累计同比增长1.10%,累计增幅略缩小;单月完成额环比增速22.33%。在碳中和背景下,光伏、风电投资有望迎来规模性投资,特高压等输送设施是实现电力转型的基础,为铜消费提供新的边际增量。1月地方政府债券发行额新增债券5837亿,月环比增加413.82%;1月累计专项债新增993亿,去年同期为0。2月咨询,财政部提前下达2022年新增地方政府债务限额17880亿元,其中,一般债务限额3280亿元,专项债务限额14600亿元。1月,各地组织发行地方政府债券6989亿元,其中,新增地方政府债券5837亿元(一般债券993亿元,专项债券4844亿元)后期基建对冲经济走弱的角色将显现。

(2)建筑行业:2021年12月中央经济会议再次强调住房不炒,12月中央经济会议指出继续实施积极财政政策和稳健货币政策会议指出坚持房子是用来住的,不是用来炒的定位,因城施政促进房地产良性循环和健康发展,并再次强调发展长租房和保障房。央行已指导商业银行加快对居民房贷的发放以及对房地产企业信贷和企业债融资的合理便利,房地产投资有望保持一定规模,避免房地产投资过快回落对相关产业链造成大的冲击。2021年11月按揭恢复正常提高了回款率,由于该政策缺少合力,且限购限售政策尚无松动,故该政策不改变“住房不炒”的方针。2021年12月经济会议召开后,预计房地产维持稳定。2022年1月17日央行下调MLF、逆回购利率10个基点。继MLF(中期借贷便利)利率下调后,LPR(贷款市场报价利率)利率也调降了。1月20日,2022年首期LPR报价出炉,1年期LPR为3.7%,较上期下调10个基点,5年期以上为4.6%,较此前下跌5个基点。作为房贷利率的锚,5年期以上LPR自2020年4月以来首次出现下调,在加点基数不变的情况下,这将在一定程度上减少房贷支出。据2月14日咨询,1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。1月信贷投放重点集中在基础设施建设、先进制造、普惠金融等领域。同时,在金融监管部门引导下,房地产融资渐次回归正常。2月21日四大行同步下调广州地区房贷利率,其中首套房利率从此前的LPR+100BP(5.6%)下调至LPR+80BP(5.4%),二套房利率从此前的LPR+120BP(5.8%)下调至LPR+100BP(5.6%)。据贝壳研究院,2022年2月,统计的全国103个城市房贷交易数据显示,有87城房贷主流利率环比下调,其中惠州、中山、呼和浩特首套房贷主流利率下调幅度较大,达到30BP,重庆、南京、绍兴下调25BP,无锡、温州、常州下调20BP。

目前房屋新开工面积增速持续负增长(为消除疫情的阶段性影响,采取两年复合增速),增速大幅低于疫前,12月房屋新开工累计同比降幅扩大。土地成交价款年累计同比增速自去年9月转正。据wind咨询,12月商品房销售面积累计同比增长1.90%,房屋新开工面积累计同比减少11.4%,房屋施工面积累计同比增长5.2%。其中商品房新开工两年符合增速至12月为-0.06%;商品房销售面积两年复合增速0.02%,增速处于递减趋势。

(3)家电据wind咨询,2021年1-12月空调产量合计为19267.72万台,去年同期为18760.60万台,同比增长2.70%。12月空调产量1963.5万吨,同比下跌1.7%。

(4)汽车制造是本轮疫后修复的主要产业,而汽车亦受益于疫后出口的增长。而国内汽车行业产量提升短板是智能化要件“芯片”。当前全球主要芯片企业已经在逐渐加大汽车芯片生产供应,新建产能也将于今年下半年陆续释放,预计2022年汽车芯片供应短缺情况将会逐渐缓解。尽管“芯慌”拐点降至,但芯片需求超过产能的20%至30%,供应问题将持续影响汽车产量。碳达峰碳中和背景下,新能源汽车将迎来新能源汽车高景气周期,首先,供给侧:产品市场占有率显著提升、车型明显丰富、配套设施持续完善;其次,需求侧加速替代燃油汽车需要;最后,政策端,补贴退坡放缓,双积分政策趋严。据券商估计,2021年中国新能源汽车销量有望达到220万辆,同比增速约61%;2025年有望达到5050-600万,未来5年复合增长率大于30%。目前行业正处于补贴驱动向市场驱动的过度阶段,行业进入新一轮高景气周期。长期看芯片短缺仍是限制车企产销量主要限制。

2022年1月汽车销量为253.0584万辆,销量同比增加0.89%。2021年1-12月汽车产量2267.95万辆,去年同期2289.9万辆,19年同期2208.4万辆,两年复合增速1.34%。1月新能源汽车销量为43.1万辆,同比增加140.55%。新能源汽车1-12月产量350.72万辆,去年同期132.29万辆,19年同期120.61万辆,两年复合增速76.79%。12月铜板带开工率为77.75%,环比下降1.57%,同比下降1.11%。10月芯片供给环比增加10%,多家汽车制造商计划提高产量。11月、12月新能源汽车维持高速增长,环比维持增速,同比降幅下降。预计今年新能源汽车补贴退坡后,新能源汽车进入市场化阶段,维持产量同比增速。

(5)电子、冲压等其他领域

长三角地区冲压厂、电子厂订单有所下滑,影响铜板带需求。整随着下游LED、电子电器、手机、汽车连接器、引线框架、端子领域内外贸订单均体现放假模式。目前铜棒市场走势偏不明朗,下游阀门、五金等行业订单多采用预交订金方式接单,而下游贸易商业绵连放假,需求疲弱。预计假期间不会出现明显向上驱动。

(6)铜材

1月铜杆企业开工率58.08%,环比下降16.01%,同比减少7.73%。1月精铜杆成交偏弱,长单交付为主,部分精铜杆企业进入假期,且受疫情导致的运输问题出货较差。废铜制杆未能受精废差高位影响体现价格优势。整体上年末将至,市场交投热度将进一步下滑,市场供需双弱,下游部分厂家或将少量补库以备年后订单交付。2月铜杆成交略有起色。铜杆企业多在赶年前订单,部分地区订单有所增加,按需采购为主,价格上行后观望态度浓。预计3月将有所改善。

2月铜管企业复工情况良好,目前生产去年订单为主,下游市场需求释放有限,刚需补库为主,市场恢复速度缓慢,后序订单或存压力。铜棒企业成交好转,生产企业全面复工复产,供应得到缓解,下游也陆续复工,尚不及预期,随着借钱库存基本清完,后续企业补库将增加后市铜棒供给逐渐放量,需求缓慢回升,震荡上涨格局。1月样本企业铜管产量为12.41万吨,12月为13.13万吨,11月14.48万吨.12月铜管企业开工率为76.23%,预计2月环比增加。

2月铜板带企业陆续复工复产,板带消费回归正常化订单大幅增长,整体出货量好于市场预期。由于新能源市场发力,电子电气发展持稳,终端企业采购紫铜和和合金铜需求向好,黄铜略显低迷。而华南地区铜板带企业仍以生产年前订单为主,整体消费进入疲软期,铜板带企业对原材料采购按需为主,整体上华南地区开工率仍未达到80%,预计到本月底可恢复年前正常水平。随着新能源,电子电气、5G、电力等方面平稳运行,紫铜和合金板带消费将逐渐增长。1月样本企业铜板带产量为21.41万吨,较上月减少2.02万吨。1月铜板带企业开工率70.94%,环比减少6.81%。

行情研判

1. 铜合约间价差分析

随着下游消费逐渐恢复,补库需求增加,铜现货升水走高,近月相对走强;地缘政治危机、美联储收紧背景下,将利多进口,远期进口量增加,但国内特高压基建、美国房地产、欧洲多国疫情限制接触将带动需求增多,远期看供需博弈的情况。预计近期将趋近于back结构。

2、后市走势分析

目前地缘政治因素不断升级,从情绪层面和供给层面影响占比较大,情绪层面导致避险情绪阶段行升温,流动性出逃,美指上涨,这个角度对铜价格抑制作用;但美在国际关系推撞中对美联储加息预期的态度和程度的转变,增加了加息和缩表的不确定性,尚未改变加息的可能;从供给端,一个是能源价格飙升对成本端的推动,一个是贸易结算系统、运输限制等因素对铜供给的影响,这个层面是利多的。从需求端来看,目前国内的基建刺激、新能源等对铜需的拉动预期仍在动荡中支撑着铜价。现实的情况是,累库持续,但是幅度正收窄。在地缘政治因素尚未削弱全球需求预期的情况下,本报告建议大幅显著回调的情况下,逢低做多,请谨防地缘政治风险扩大的风险。

3、操作策略与建议

鉴于我们对铜价短期受压后仍有上行可能的判断,我们建议:

(1)在套期保值方面,出现短期因素显著下行的机会,建议逢低进行原材料买入保值防止上涨风险;

(2)在期现结合方面,买现卖期.

4、风险提示

地缘政治危机升级为影响全球经济与需求。(来源:中国有色金属报)