冬去春何在,钢材保值忙

摘要

冬储博弈点分析:对于传统的贸易商和钢厂而言,冬储就是钢厂和贸易商之间就利润和风险之间的博弈。最好的证据就是钢厂利润在年底时季节性收敛,这就是钢厂和贸易商在风险和利润间寻找平衡点的过程。对于投机者而言,冬储就是期货多空双方对于未来需求预期的博弈。最好的证据就是在年底前,螺纹钢基差会收敛至较低水平,反应的就是期货市场对于节后需求的预期。

冬储风险分析:贸易商的冬储可以分为主动冬储、被动冬储和混合型冬储。主动冬储贸易商的风险在于采购价格已定,销售价格未定,节后价格若下跌将导致企业亏损。被动冬储贸易商由于采购价格和销售价格均未定,理论上是不存在风险的。但由于采购和销售定价周期的不匹配,故从销售时点开始,到销售价格确定的时间段内,冬储企业存在价格下跌的风险。混合型冬储兼具上述两种冬储模式的特点。

主动冬储策略分析:我们建议在期货贴水幅度较大的情况下,主动冬储可以选择在盘面进行买入保值以代替现货冬储。具体而言,买入螺纹钢期货2205合约,在4100~4300区间内分批买入。止损3900~4000元/吨。若价格大幅下跌,可选择止损套保头寸,并买入低价现货。策略持有期为2022年1月1日至2022年3月中旬。

风险提示:风险点在于,流动性超预期收紧,房地产税快速落地,冬奥会限产放松。

一、冬储的前世今生

1、什么是冬储?

每年年底(一般为进入12月以后),北方多数地区因季节性低温导致工地停工,螺纹钢需求大幅下降。但此时钢厂的生产却不受影响,钢材厂库会大幅累积。面对来年需求的不确定性,为了降低库存和持货风险,缓解自身资金压力,此时钢厂会把部分货源提前销售给下游贸易商或需求终端。而对于贸易商而言,博取元宵节后需求旺季时点的高价格也是贸易商全年收益的重要来源。这就是冬储的由来了。

冬储从本质上讲是库存从钢厂到贸易商之间的转移,钢材需求并不是由终端实际消费所致。钢材从钢厂进入到了流通领域的蓄水池,从这几年冬储库存转移的经验来看,冬储规模如果较大往往会造成春节后价格下跌,因为跟钢厂相比,钢贸商资金实力有限,当大量货源集中在钢贸商手里,在市场悲观形势下容易出现踩踏出货,加大现货抛压。而冬储规模较小,节后一旦形成乐观的预期或者现实需求启动较快。由于贸易商库存偏低,故会抓紧进行补库,加剧现货上涨。冬储在一定程度上可能加大来年现货的波动幅度。

但是随着近几年行业生态的变化,贸易商整体数量下降,以及钢厂结算方式的迭代,期现套利的普及,冬储的实际意义已经大幅下降。冬储更像是年底刚需消失后,各方势力的一场博弈大戏。

2、各方势力在博弈什么?

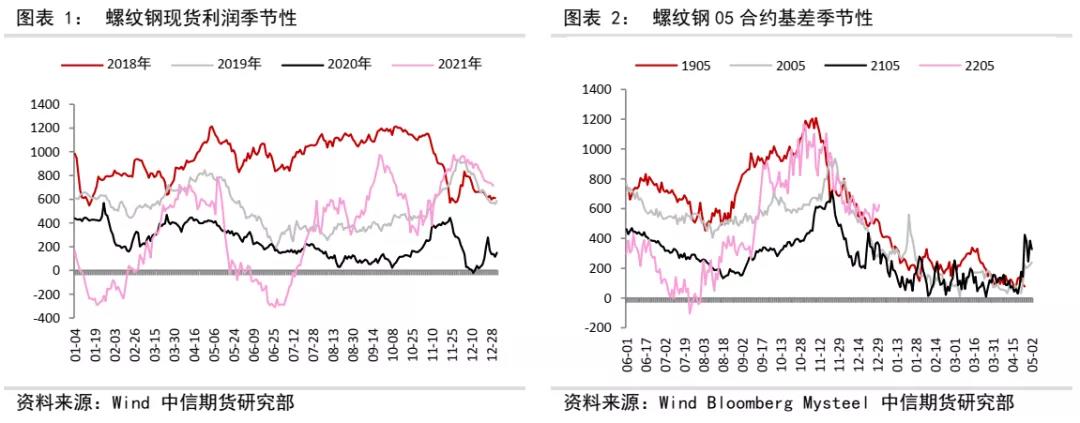

对于传统的贸易商和钢厂而言,博弈的是利润分配;钢厂作为产业链中最为重要的角色,其在大多数时间内会决定产业链利润的分配。如对上游原材料在淡季进行冬储,同时给出针对下游贸易商的冬储政策。实际上就是在分配产业链各方的利润。贸易商和下游终端作为产业链中话语权较弱的角色,其无法决定冬储政策和价格。只能决定自身的冬储量,以及在钢厂给出的定价方式中做出选择。既然贸易商无法决定利润分配,那么他能决定什么呢?能决定产业链风险的分配。我们知道高利润对应高风险。当钢厂分配给自身利润较高的时候,也就意味着其承受较大的风险,而钢厂希望将风险分散给贸易商和终端,就会给出较为优惠的政策或者结算方式。此时若贸易商认为钢厂的利润过高时,不愿意共但风险,就会降低冬储量。冬储就是钢厂和贸易商之间就利润和风险之间的博弈。最好的证据就是钢厂利润在年底时季节性收敛,此时间段就是钢厂上下游在风险和利润间寻找平衡点的过程。

对于投机者而言,博弈的是预期。即对节后市场的判断出现了分歧。我们知道,在年底需求会出现季节性下降,此时现实基本面不再作为定价的锚。而对未来的预期则决定了远月主力期货合约的价格。螺纹钢作为国内经济的晴雨表,其受宏观经济的影响较大。如果经济前景乐观,对于春节后的需求预期也一定较高。而如果经济预期不乐观,则在央行和各部委的调控下,也会扭转部分悲观预期,如2021年11月份以来的乐观预期。所以我们观察到,历年年底期货价格上涨的概率是较高的。但市场总是两面的,有乐观的,就有认为需求过于乐观的。多空双方在年底前各自下注博弈,即冬储就是期货多空双方对于未来需求预期的博弈。最好的证据就是在年底前,螺纹钢基差会收敛至较低水平,反应的就是市场对于节后需求的预期。

我们分析各方博弈的焦点,目的就是为了梳理下风险点。当钢厂作为利润主体,其利润较高的时候,以及当市场对于节后需求过于乐观,期货出现较大幅度升水的时候,我们认为节后市场的风险加剧。其内在逻辑是,高利润一般而言无法维持,过于乐观的预期也透支了节后需求旺季的利好。综上,市场如何识别风险大小的范式就比较清晰了。高利润,低基差下,螺纹钢价格下行的风险较大,此时贸易商应当降低主动冬储的贸易量,同时采取后结算的结算方式。如果被动冬储的量较大,则应该采取主动的风险管理方式,如套期保值。

二、冬储模式风险分析

钢贸商冬储的类型主要有分为三类:

一是主动型冬储,即钢贸商在价格淡季低价囤积现货,等待正月十五以后旺季开启,再高价销售,以时间换空间赚钱高额价差。这类行为在刚性需求因季节性快速回落的背景下,贸易商的囤货需求支撑钢材价格。此类冬储即是我们通常所谈论的冬储。对于传统贸易商而言,冬储是其一年中利润的主要来源。但随着2011年以后钢材价格的单边下跌,以及部分贸易商退出市场,冬储的盈利空间以及参与规模均出现逐年降低。此类冬储由于是主动博取收益,其主要的盈利在于春节前后的价差,即囤货的价格要尽量低,而销售的价格要尽量高。而在结算方式上一般选择买断结算模式,即钢贸商以一定价格买断一批钢材,后市钢价涨跌将不再影响该批钢材价格。综上,此类冬储的风险敞口确定,即为采购价格已定,销售价格未定,节后价格若下跌将导致企业亏损。近几年由于钢价上涨,货值增加,部分贸易商选择托盘采购,若价格下跌幅度较大,企业还面临追加保证金等流动性风险。故需要在防范价格下跌风险的过程中,尽量降低采购价格,增加盈利的安全垫。同时还要考虑保值成本对冬储利润的侵蚀。

二是被动型冬储,即钢贸商与钢厂签订长期的经销协议,每月有固定的采购计划,因冬季、节假日下游终端需求停滞,形成了被动冬储,库存大幅累积。此类贸易商规模一般较大,抗风险能力强,且由于长协机制,必须与钢厂共但风险。一般而言会选择后结算模式,即前期按照冬储政策价格锁定一批钢材,后期根据市场销售价格的实际情况确定最终结算价格。此类贸易商由于采购价格和销售价格均未定,理论上是不存在风险的。但是,由于春节后需求没有启动,因此钢厂会提供较晚的定价周期,例如用3月或4月的月度平均市场价格进行定价。但是贸易商为维护渠道,或会在定价周期开启前就进行冬储资源的销售,由于尚未进入定价周期,贸易商会面临采购成本不确定的风险。故从销售时点开始,到销售价格确定的时间段内,冬储企业存在价格下跌的风险。

三是混合型冬储,即既有被动型冬储的经销计划,也有主动型冬储的预期。此类贸易商的风险综合了上面两类,可拆分进行风险管理。

三、主动冬储策略分析

目前来看,基差和利润的组合是高利润和高基差。高利润表明现货的风险更大,根据12月30日钢联发布的螺纹钢周度供需数据来看,螺纹钢产量增加4万吨,即高利润叠加限产放松的情况下螺纹钢1月份大概率将持续复产。而从表观消费数据看,螺纹钢表观消费量环比下降30万吨。与2020年年底需求上行不同,在房地产企业资金依然偏紧的情况下,螺纹钢需求呈现季节性下降,且幅度较大。故在高利润和弱需求的情况下,螺纹钢现货价格下行压力较大。且钢厂在有较高利润空间的情况下,主动冬储的意愿不强,预计现货价格在1月份仍有一定的下降空间。

因此我们建议在期货贴水幅度较大的情况下,主动冬储可以选择盘面冬储。从基差角度看,目前422元/吨的基差水平处于历史同期的较高水平。且基差在春节前将出现季节性收敛。一般而言是以现货价格下跌,期货价格小幅上涨的方式双向收敛。基差走弱对于买入保值而言,能起到超额收益的效果。从市场情绪来看,贸易商主动冬储的意愿不强,现货价格偏弱运行。但资本市场则偏乐观,主要的驱动因素在于央行对流动性的呵护。2021年12月15起,央行实施全面降准,降低0.5个百分点存款准备金率。此次降准的用途,央行解释为,一部分用来置换到期的MLF,一部分用来补充长期资金。2021年12月20日贷款市场报价利率(LPR)为:1年期LPR为3.8%,上个月为3.85%;这也是时隔20个月来首次“降息”。同时多地调整首套和二套房的贷款利率,房地产销售有回暖迹象。国家又提出保障房建设的方针,这些都使得黑色市场预期向好。因此我们认为主动冬储选择买螺纹钢期货性价比更高。

策略:买入螺纹钢期货2205合约,买入价格4100~4300区间内分批买入。止损3900~4000元/吨。若价格大幅下跌,可选择止损套保头寸,并买入低价现货。策略持有期为2022年1月1日至2022年3月中旬。风险点在于,流动性超预期收紧,房地产税快速落地,冬奥会限产放松。

另外,对于被动冬储策略,由于当前时点距离春节和需求启动仍有较长时间,存在较大的不确定性,期权保值成本亦较高,请关注我们后续的冬储套保策略报告。