煤钢焦现货价格底部已见

2021年10月份中国生铁产量创自2018年3月份以来43个月新低。进入2021年4季度,炼焦煤产量增长,季度强度高于往年。供需一增一降,加持2020年滞港澳大利亚炼焦煤消息面的影响,市场一时间充满了想象。

本文以2017-2019年炼焦煤、生铁、焦炭季度数据作为比照组,通过对比分析,我们认为:中国生铁产量2021年12月份不低于今年10月份以来水平,2022年1季度不低于2021年4季度水平。当前的炼焦煤产量已至顶部、生铁和焦炭产量已处于底部。炼焦煤、钢铁、焦炭现货价格底部已见。

我们同步开展了产运销研专家问卷调查以及线上专家讨论会,调查结果和线上讨论支持本文观点。

即将在2021年12月份召开的中央经济工作会议,令人期待。

Pig iron production in October 2021 was reaches new lowest in 43 months since March 2018. Coking coalproduction increased and the quarterly production level is higher than that of previous years. With the rising supply, falling demand and the latest news about the Australian coking coal stranded in the ports in 2020, there are many possibilities with the market.

After analyzingthe current data using the quarterly data of coking coal, pig iron and coke from 2017 to 2019 as the comparison group, we can draw following conclusions.The current coking coal output is at its top, pig iron and coke output has beenat the bottom and the spot prices of coking coal, steel and coke have reached the bottom.

We also conducted questionnarire survey among experts in supply chain and online expert seminar to testify and support our conclusion. We are also looking forward to the upcoming Central Economic Work Conference.

正文

中钢协公布2021年10月份生铁产量为6303万吨,同比2020年10月份下降17.25%,较2019年10月份降幅为3.89%,较2017-2019年10月份月均水平6295.5万吨高7.47万吨或0.12%。

2021年10月份,日产生铁203.32万吨,较2017-2019年3年年均水平203.08万吨高0.24万吨或0.12%。

中钢协公布10月份生铁产量同比下降19.40%,我们比较国家统计局2020年10月份给出的生铁产量,计算得出降幅为17.25%,2组数据降幅都是两位数以上。

2021年10月份是自2018年3月份43个月以来生铁最低产量水平。

2021年10月份,生铁产量较2020-2021年两年最高点2020年8月份的7854.6万吨下降19.75%,较2021年1-9月份水平下降16.16%。面对如此大的波动,我们只能说,这一年生铁产量月际波动超出想象。

考虑到2020年由于对冲新冠疫情影响,煤钢产业政策性集中发力,比较2019年同期数据和2017-2019年3年平均水平,我们认为:2021年10月份生铁产量下降幅度处于可接受区间内,表明钢铁生产正在逐步回归到常态。

2021年1-10月份中国累计生产生铁7.34亿吨,累计同比下降3.2%。

2021年10月份,重点统计钢铁企业共生产生铁5511.58万吨,同比下降15.69%,生铁日产177.79万吨,环比下降3.91%;累计生产生铁6.32亿吨,同比增长0.07%,生铁累计日产207.94万吨,同比增长0.40%。

数据表明:重点钢企生铁产量降幅低于非重点钢铁企业。

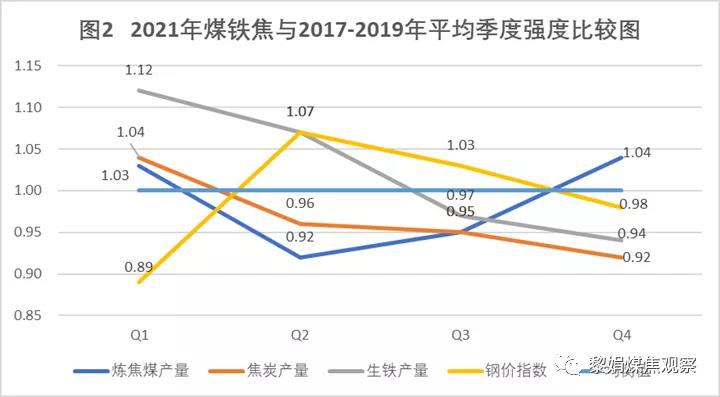

从图1中2017-2021年炼焦煤、焦炭、生铁季度月均产量关系图上,我们可以清晰的看到:进入2021年4季度,炼焦煤产量与生铁产量、焦炭产量发生了明显分化:炼焦煤产量向上,生铁和焦炭产量掉头向下。炼焦煤供不应求的局面出现变化,市场现货价格快速向国内炼焦煤长协价格收敛。11月18日,山西地方炼焦煤现货价格快速下跌,柳林低硫主焦煤单日直降1000元/吨。

炼焦煤和焦炭、生铁产量这种完全反方向的形态并不多见。2017-2021年,绝大部分时间,三者的产量基本都保持同一方向和节奏。

当前,供应没有与需求保持同向。解决这一问题,或者,炼焦煤产量出现下降,减少供给;或者,钢材需求打开,提升对炼焦煤需求。

如果两者没有发生,炼焦煤市场面临压力,市场正在围绕这一假设展开想象。

图2中,我们对2021年炼焦煤、生铁和焦炭产量季度强度做分析。不考虑较为特殊的2020年,比较2021年和2017-2019年的情形,以2017-2019年各季度水平为对照组。

设定1为各指标均衡位。

我们看到,2021年生铁产量强度一路下行。

2021年1季度生铁产量与对照组平均强度比,比值在1.12,产量处于高强水平。这种情况在2021年2季度得到了延续,保持了1.07的强度水平。从3季度开始,这种情况发生了变化,比值快速下降到0.97。从10月份起,再次下降到0.92。

2021年炼焦煤产量则呈现出两头高,中间低的情况。

2021年大部分时间,强度水平在均衡位1以下,2、3两个季度连续低于1的均衡水平。在4季度,炼焦煤和生铁的产量先是出现了交叉,然后,快速反方向分化移动。

从10月份以来的情形看,生铁、焦炭产量和钢材价格3项指标与对照组对比强度快速降到1以下,表明产量、价格已低于对照组同期水平。

唯有炼焦煤,以一枝独秀的姿态在增加产量的道路上行进,产量强度快速上升到1.04,貌似钢焦需求两位数的下降和供给并没什么关系。

从2017-2021年全周期数据看,钢价指数CSPI成为炼焦煤产量的反向指标,总是在炼焦煤产量减少的时候上行,而在炼焦煤产量增加的时候下行。

以上,我们对2021年11月之前的煤钢焦数据做了分析。

我们更为关心的是,接下来的月份煤钢焦产量和价格会发生什么情况呢?

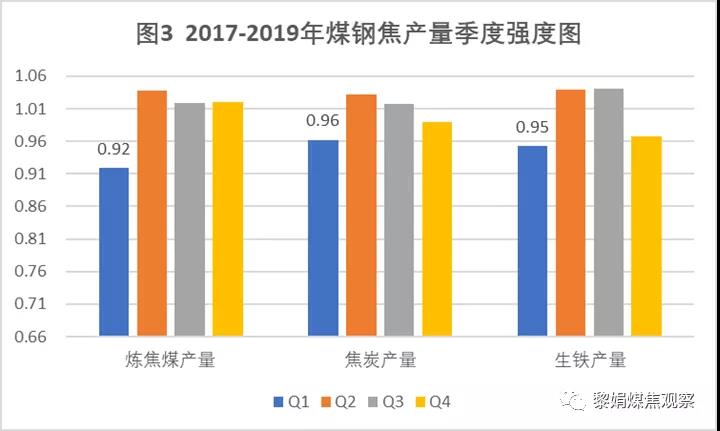

从图3中,我们观察到,每年的4季度和1季度是过去几年生铁、焦炭和炼焦煤产量强度相对偏低的2个季度。炼焦煤产量的年度最低点出现在4季度的12月份和1季度,1季度炼焦煤产量强度是3个品种4季度和1季度的6个点中最低的。

按照2017-2019年的历史数据推演,生铁产量在接下来的2021年12月和2022年1季度,会保持在2021年4季度的水平或者略低。

结合今年10月份生铁同比两位数极限减产的情境,我们倾向于生铁产量2021年12月份不低于2021年10月份以来水平;2022年1季度不低于2021年4季度水平。

根据历史数据做情境推演,我们看到,炼焦煤产量会在即将到来的2021年12月份和2022年的1季度发生下降现象。今年12月份和明年1季度,我们认为大概率还是会按照这一轨迹行进。

那么,2021年10月份以来,炼焦煤产量增加和生铁产量减少的矛盾将通过炼焦煤产量下降和生铁产量增长这一路径有序得到解决,对此,我们拭目以待。

现下,中国以外的钢铁产量已经完全恢复到新冠疫情前的水平,国内钢铁产量连续减量已经持续5个月。综合以上分析,我们认为,2021年11月下旬,已经是钢铁、焦炭产量的底部,炼焦煤的产量则已在顶部,全社会炼焦煤库存开始重新进入去库状态。

由于在较短的时间里,三者的现货价格都出现了超级回落,我们认为:炼焦煤、钢铁、焦炭的现货价格底部已见。

我们同步开展了产运销研专家问卷调查以及线上专家讨论会,调查结果和线上讨论支持本文观点。

即将在2021年12月份召开的中央经济工作会议,令人期待。