有色金属(铝)专题报告

来源 | 投研点金

事件:

今年7月以来沪铝持续震荡偏强走势,今日盘中再次冲高至20575元/吨,突破前期5月高点20350元/吨,也创了2008年3月以来(13年)的新高,截止收稿,沪铝最高点较年初已上涨33.09%,本轮铝价上涨幅度和持续时间均超市场预期。

事件分析:

一、本轮上涨的起点和原因

本轮铝价上涨的起点,可以追溯到2020年二季度。在2020年3月份以前,铝经历了长达两年的下行趋势,主要是因为中美贸易战需求疲软、供应过剩,叠加新冠疫情意外冲击导致。2020年二季度国内疫情得到有效控制,各行业积极复工复产拉动需求,同时全球各大经济体采取宽松的货币政策,拉动铝价回升。

进入到2021年后,一方面“碳达峰”、“碳中和”政策目标推动内蒙减产,另一方面因电力紧张,云南、广西等多地进行限电叠加河南突发暴雨等影响,导致复产搁置,新增产能延后,整体供应产能释放受限,虽期间受到政策上保供稳价和抛储的扰动,整体沪铝持续维持偏强走势。

二、短期拉涨的导火索

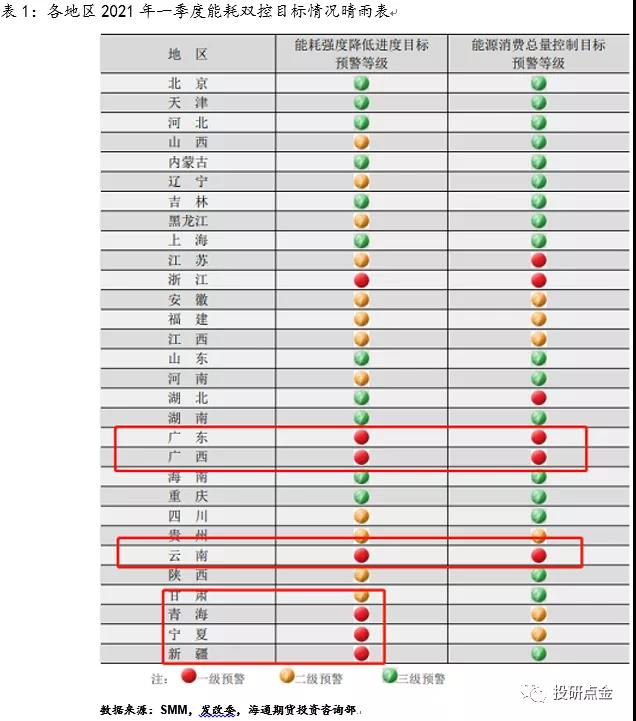

今日的拉涨主要的导火索其实有两个:第一是国家发改委表示,前两轮储备投放基本实现了引导价格预期,缓解部分企业原材料成本压力的目标,市场预期后市继续大幅抛储的可能性下降。第二是发改委近日印发《2021年上半年各地区能耗双控目标完成情况晴雨表》,从能耗强度降低情况看,今年上半年,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)能耗强度同比不降反升,10个省份能耗强度降低率未达到进度要求,全国节能形势十分严峻。文件要求,能耗强度不降反升的9省(区),对所辖能耗强度不降反升的地市州,今年暂停国家规划布局的重大项目以外的“两高”项目节能审查,并督促各地采取有力措施,确保完成全年能耗双控目标特别是能耗强度降低目标任务。该表中,较一季度,增加了主要的铝产区云南,据弘则统计,一级预警的省及地区中,新疆、宁夏、青海、广西四省为电解铝集中地,有效建成产能1358万吨左右,占总产能的31.7%,其中广西地区为氧化铝产能集中地,建成产能1070万吨,占总产能的12.2%。二级预警的省及地区中,甘肃、陕西、四川、贵州、河南、辽宁、山西七省为电解铝集中地,有效建成产能1000万吨左右,占总产能的24%,其中河南山西贵州为氧化铝产能集中地,合计产能4290万吨,占总产能的48.9%。上述两级预警地区中,电解铝产能合计2358万吨,占总产能的55.7%,氧化铝产能合计5360万吨,占总产能的61%。未来不排除预警地区可能出现新的限产政策。该消息对铝价也产生了明显的助推作用。

三、后市如何看?

目前看限电导致的产能受限短期无法快速缓解,即使限电有所缓解,电解铝企业也要面临高昂的重启成本,需求淡季维持韧性,旺季预期乐观,库存仍维持低位仍支撑铝价,预计沪铝仍维持偏强走势。后续需要关注一是国常会再次提出做好市场保供稳价,完善并落实重要原材料价格上涨应对方案,需谨防大幅拉涨后的回调风险。二是关注全国电力供应情况,预计煤炭供应紧张或有缓解,9-10月电力紧张局面也将有所缓解,但进入11月枯水期后,电解铝将再次面临限电风险。