“奇异型”期限结构的研究与运用

1

引入

如果你是一名基本面研究者,或者半基本面交易员,那你就绕不开期限结构这个话题;如果你是基于期限结构同时以技术或数理理念去分析和交易,那你肯定会遇到一些困惑,同样离不开我们今天的主题——“奇异型”期限结构。

笔者在对国内所有商品期货进行统计和分析的时候,遇到了一个很奇怪的事情——某些商品的期限结构,他们既非Back结构,也非Contango结构,而是一种“奇异型”的价格分布。该现象在这篇文章的文末有统计,并以Singular表示。

文章详情查阅:期现回归的研究与运用

关于“奇异型”期限结构,笔者翻了很多资料,并没有找到一个准确的定义,就连相似的概念也没有——这是期货界“期限结构理论”的空白。

今天,我们就来填补这个空白。

一般情况下,我们研究期限结构,都认为仅有两大类:Back结构,Contango结构。对于介于两者之间的结构,研究并不多,原因在于这种结构并不稳定,我们可以有多种原因去解释,比如套利规则、市场法则等等。然而在实际情况中——这种“奇异型”的期限结构并非不常见,而且很多都是稳定的。比如当下的:螺纹,焦煤,鸡蛋,甲醇,苹果,锰硅,玉米、淀粉、豆粕等等。尤其是一些农产品或者生鲜类产品,也有是因交割机制引发的,也有因仓单机制引发的,且属于“稳态类奇异型期现结构”。

2

定义及机制

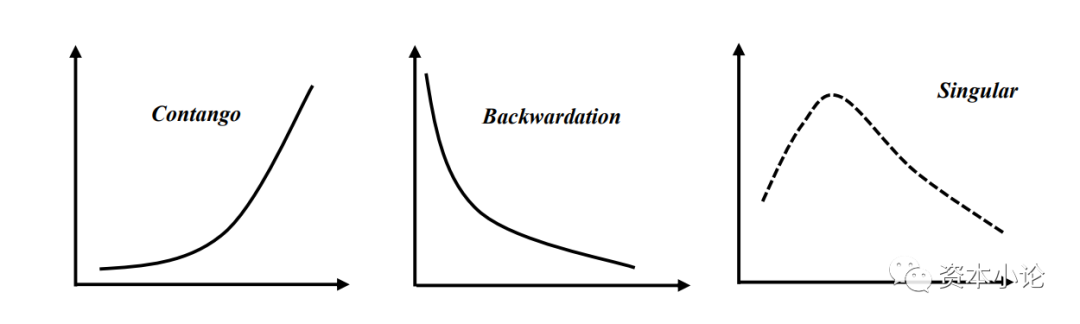

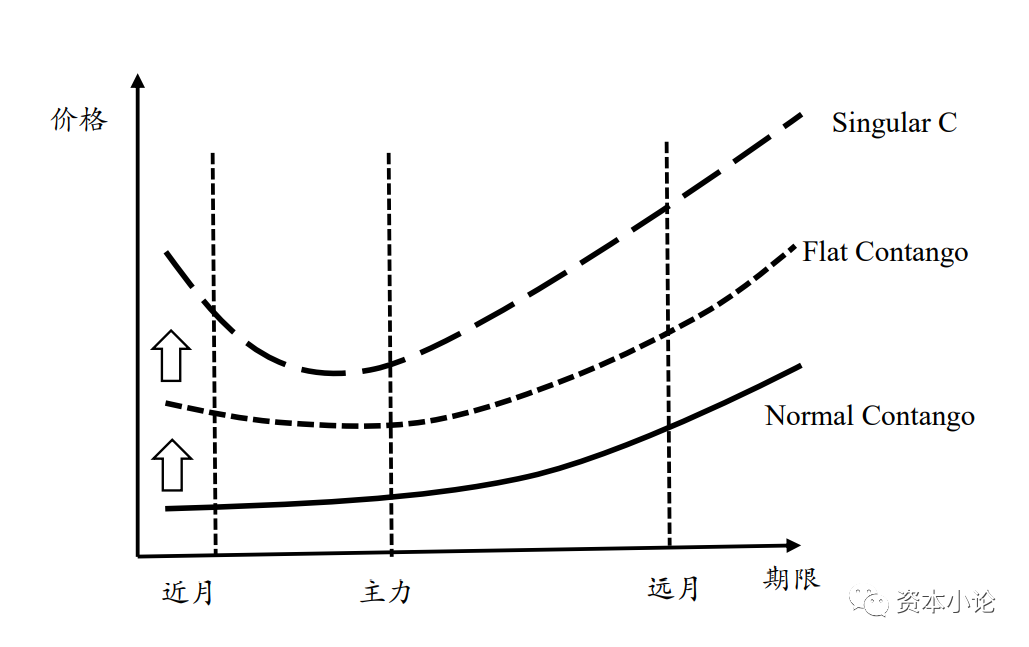

首先我们来对“奇异型”期限结构做一个定义,我们从已有的期限结构出发,我们知道Contango结构是指一种商品的期货价格高于合约到期时的预期现货价格的情况。Back结构则是指商品的期货合约的价格低于合约到期时的预期现货价格的市场状况。

所以我们也给“奇异型”期限结构做一个定义:商品的期货合约价格与现货价格、近月合约价格、远月合约价格没有明显的分布规律,表现在前端期货价格会高于或者低于现货价和远端期货价格。

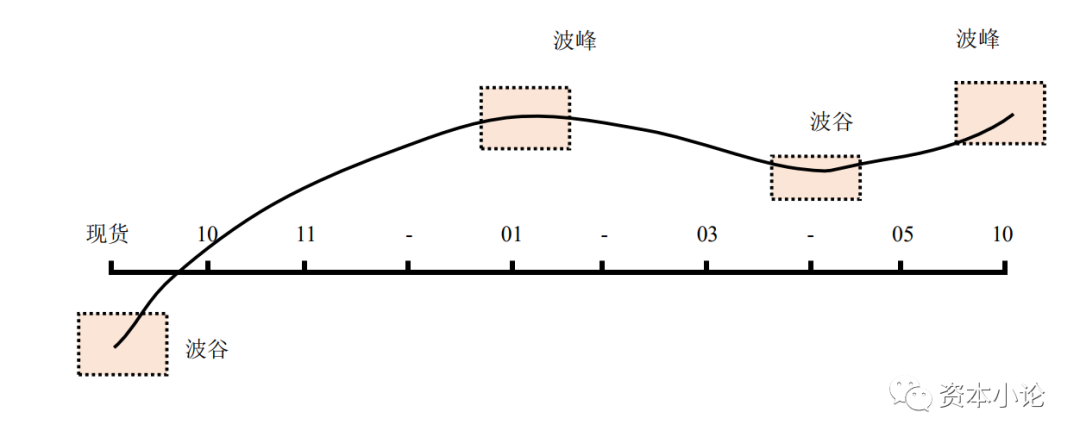

我们用图来说明这三种结构的区别:

上图简单的表明了这三种不同的市场结构,当然,期限结构应该用动态的观点的看待,实际上任何事物都应该动态的去看待,不然就是“刻舟求剑”了。此文中的“奇异型”结构,也是如此,上图表示的仅仅是某一时点某一种“奇异型”的结构,在实际情况下,存在着多种类别,我们将在下文逐一分析叙述。

在这种“奇异型”的期限结构中,存在着三种情况:

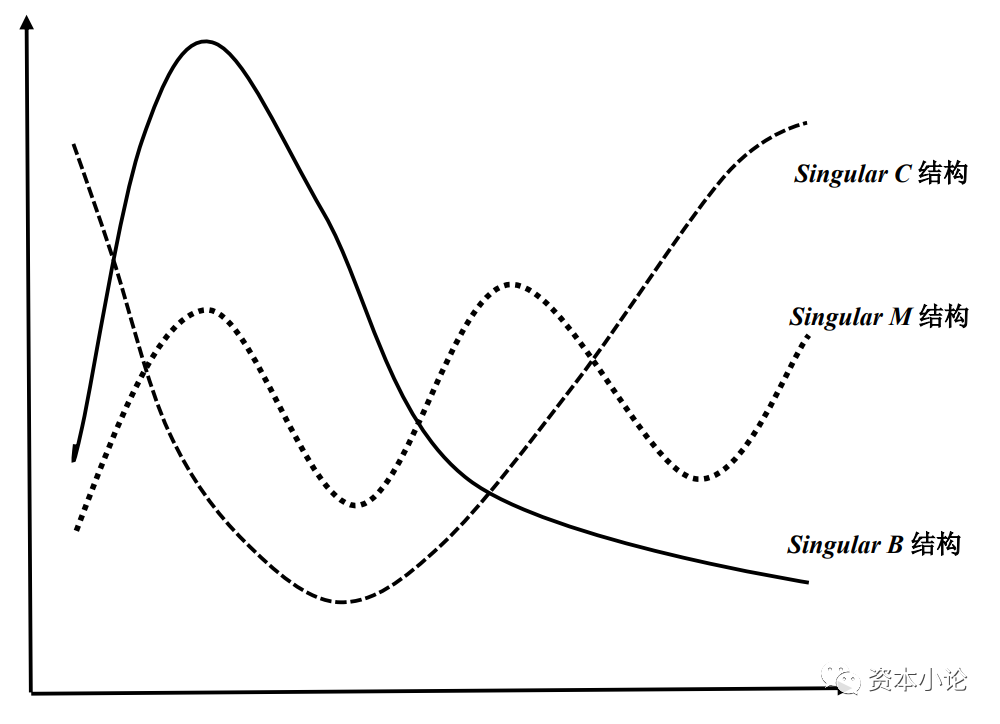

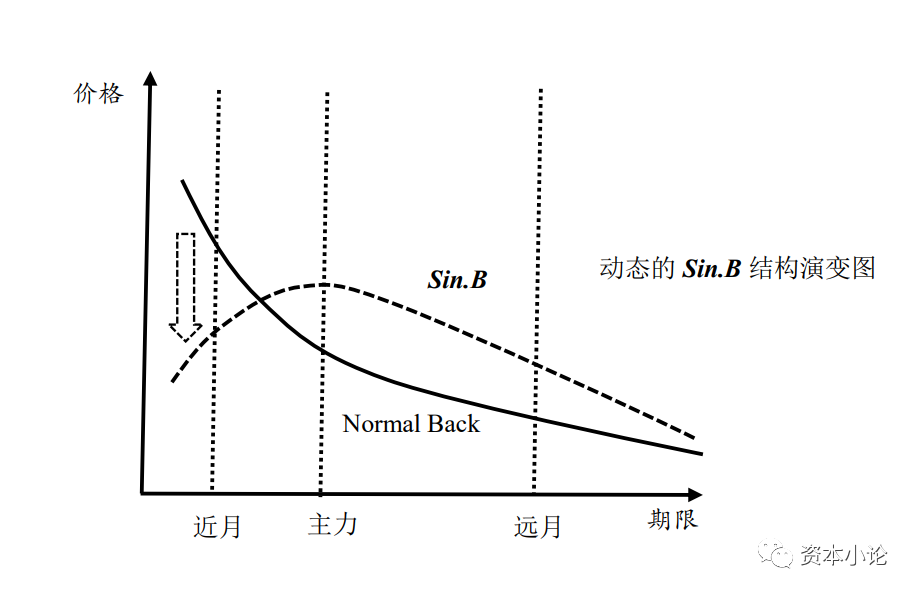

第一种是近月或者现货价格相对与主力合约价格更低,同时在主力合约过后,又呈现出价格递减的趋势。我们将之称之为:Singular Back结构,后文简称“Sin.B结构”。“Sin.B结构”的价格分布存在着一个波峰,其实就是前端是Contango结构,后端是Back结构的价格分布。其原因有两点一个是供应端矛盾还是未能完全解决,导致力及次主力还是以Back结构为主,但是近月以及现货开始支撑不住——近月坍缩;另一个则是纯粹由现货或者近月固有的原因导致的,比如仓单问题,交割问题或者是现货质量问题。第一个因为是在期限结构的演变之中产生的,所以我们称之为“动态的Sin.B结构”;第二个因为是常态下的,也就是固定存在于某些商品之中,所以我们称之为“静态的Sin.B结构”。

第二种则是与第一种相反的情况,也就是近月或者现货价格相对于主力合约价格更低,同时在主力合约过后,又呈现出价格递增的趋势。我们将之称之为:Singular Contango结构,后文简称“Sin.C结构”。“Sin.C结构”的价格分布存在着一个波谷,其实就是前端是Back结构,后端是Contango结构的价格分布。原因在于该商品的供应矛盾已经开始呈现,近月合约以及现货价格开始拉升走高,但是主力以及远月合约暂未波及。同理,这也是在期限结构的演变之中产生的,所以我们将之称为“动态的Sin.C结构”。同时,目前笔者还暂未发现“静态的Sin.C结构”型商品,所以在此并不做归类。

第三种是价格分布呈现出两个波峰波谷,期限结构更为“奇异”,这种价格分布只在特定的品种上存在。我们将其称之为Singular M,后文简称“Sin.M结构”。然而实际上,“Sin.M结构”也是分为静态的和动态的,在国内的商品种,最典型的就是鸡蛋以及苹果。鸡蛋是“静态的Sin.M结构”,他的01以及09合约天然是两个波峰;苹果则是需要随着行情的变动而变动,在一定时期可以演变成为“Sin.M结构”,所以我们称苹果为“动态的Sin.M结构”。

我们还是以图的形式来辅助解释:

我们进一步一个一个深度分析:

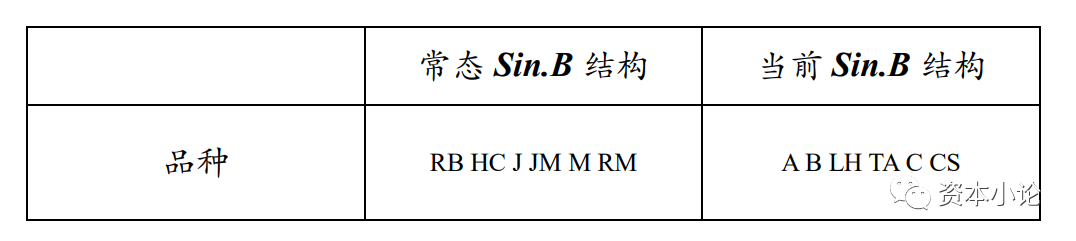

“Sin.B结构”是一种存在着一个波峰的价格分布,也是一种前端是Contango结构,后端是Back结构的情形。同时这个波峰不一定非得是主力合约。翻开交易所品种能发现这种情况还是不少的,以当下为例子:螺纹(RB)、焦煤(JM)、豆粕(M)、豆二(B)、生猪(LH)、菜粕(RM)、PTA。其中有一些的天生的,如JM/RB/M/RM;也有一些是暂时的,如B/LH/MA。值得一提的是:任何商品都可能演变成为“动态的Sin.B结构”——这是期限结构的变动导致的。在此,我们先研究“静态的Sin.B”结构,这种结构的原因有很多——其中包含但不仅限于如下:交割机制、仓单机制引发的近月坍缩,货物品质、商品习性引起的固定波峰,在特定情况下的近月崩塌。在次做一个简单的归类:

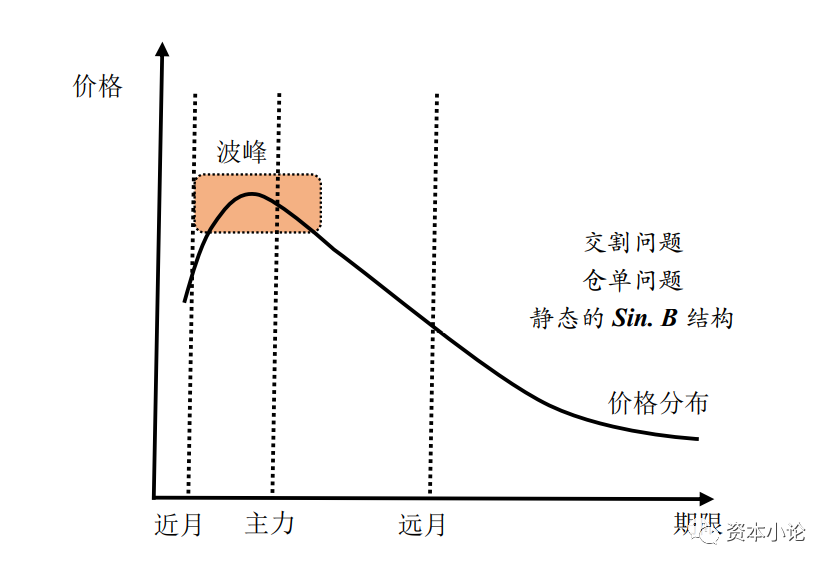

在《焦煤期货合约制度设计说明》这一文件中,有如下内容:经过反复权衡,焦煤期货沿用国内成熟的仓单交割制度。主要理由如下:(1)现货贸易中,买卖双方相互了解,无仓单一次性交割制度较为顺畅;而期货交易中,买卖双方交货前不认识,针对焦煤品质的差异容易出现争议。(2)据调研统计,国内外主流焦煤的保质期保守也就超过3个月,第1、4季度甚至可以达到4个月以上,可以通过缩短仓单有效期和降低某些指标出库标准等方法解决存在的问题。······针对焦煤期货,设计如下交割制度设计方案:采用标准仓单制度,仓单逐月注销,有效期在1个月内;焦煤入库流动取样,检验合格后注册标准仓单;出库买方与交割仓库协商取样或第三方检验机构取样,留样作为复验依据,买方同意后,可不留样,在有限的时间内出现质量争议申请第三方仲裁。

针对焦煤的说明,有两个比较关键的点,一个是仓单滚动每月注销;另一个就是货物质量问题。焦煤仓单的滚动每月注销意味着强制逐月新增现货库存,代表着近月的承压;焦煤质量的问题,由于交割货源主要是陕西中硫配混煤——这对于多头而言是比较不友好的,接了货不容易转手,所以临近交割与近月合约,多头一般就主动撤退了。在这种情况下,焦煤的前端就是一个典型的Contango结构,而就目前黑色产业而言,其大部分商品又长期居于Back结构,所以这就导致了存在着一个波峰的“奇异型Back结构”——Sin.B结构。

同样的,我们翻开螺纹、热卷、焦炭、豆粕、菜粕,其实都是很类似的——他们的期限结构都是存在着一个波峰,其原因也无外乎这两点——交割机制以及仓单问题,导致近月合约价格的坍缩。这是一个常态,是由于现实性问题引发的,和价格的变化并没有直接关联。

当然,还有一种“动态的Sin.B结构”——存在于动态的期限结构变化之中。我们都清楚期限结构的不断变化的,变化之中的期限结构也说明了一个大的价格趋势的变化。我们已经有了很多例子来说明这个现象,比如20年以来的油脂,长期处于Back结构的铁矿、20年下半年以来的尿素、有色金属的跟踪、21年以来的热卷等等。在期限结构的变化中——“动态的Sin.B结构”发生在Back结构瓦解的后期。原因在于稳定的Back结构在现货端矛盾得以解决的情况下——近月端无法继续维持强势,近月端开始松垮,并随着时间的推移传递到远月;由供应带来的问题,最终将被供应解决,最后这个商品再市场上形成了稳定的Contango结构——这也是所有商品期货最终的归宿。我们以下图来说明“动态的Sin.B结构”形成的过程。当下的生猪、甲醇就有这种性质。

“Sin.C结构”则是一种存在着一个波谷的价格分布,是一种前端是Back结构,后端是Contango结构的情形。同样的,这个波谷不一定非得是主力合约。我们还是以现有的例子出发——棉花有往“Sin.C结构”演变的倾向。实际上,属于“静态稳定的Sin.C结构”的品种很少,大多数都是处于过渡环节。原因在于这类结构过于不稳定,且不同于“静态的Sin.B结构”,“静态的Sin.B结构”的稳定性是近月或者说现货端的不可改变的事实导致的,比如近月交割的不确定性促使了多头不愿意接货,交割品质的问题使得多头不敢贸然进入交割月。

但是在“Sin.C结构”中,大部分商品却没有这个问题——如果交割矛盾突出,一般就直接演变成Back结构了;如果交割矛盾不突出,那就维持现有的Contango结构。所以“Sin.C结构”是一种不稳定的结构,只能短暂的存在。并不会像“Sin.B结构”那样有着稳定的状态。所以笔者认为——“静态的Sin.C结构”并不存在,“Sin.C结构”仅存在于期限结构的演变之中——所以一般仅有“动态的Sin.C结构”。

“动态的Sin.C结构”一般出现在Contango结构演变成Back结构的过程中,且具体出现在Flat Contango向Flat Back结构之时。在此前阶段,供应端矛盾的初现,使得Contango结构松垮,并且开始走平;现货价格以及前端价格涨势比后端迅速,使得近月结构开始走“V”,市场流行“正套逻辑”,直到现货以及近月合约价格高于主力近月合约,形成了“Sin.C结构”。值得一提的是——“Sin.C结构”一般出现在工业品中。对于农产品而言,由于产业周期较长,在这种大行情下,一般无法做到做到直接拉升近月,反而会择机选择拉升远月(或者说下一个产量集中时点),这反而使得结构坍缩的更厉害——形成Normal Cotango甚至是Super Contango,近期最经典的就是最近的红枣期货。而产业周期较短,且生产消费连续且稳定,所以工业品的大行情一般都选择从近月入手,因此工业品往往更容易形成“Sin.C结构”。但是就目前所有商品而言,大部分工业品中并没有发现类似的,PTA已经告别了“Sin.C结构”,来到了“Back结构”;只有棉花有演变成“Sin.C结构”的趋势——也是目前能找到的最符合该特点的品种,棉花也是属于“半工半农”类型的复合型商品。

我们还是以图来说明这个过程:

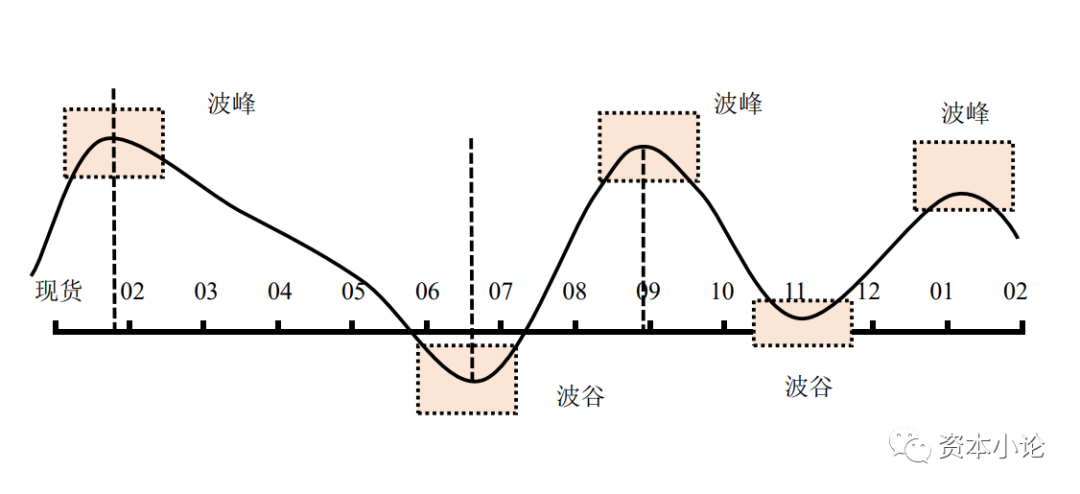

我们最后再来研究一下“Sin.M结构”——该结构的价格分布存在着两个(甚至更多)的波峰与波谷,形成了一条近似于“波浪形”的价格分布。这种价格分布是奇异中的奇异,只能出现在一些特定的品种之上,最典型的就是鸡蛋期货、苹果期货、豆二期货——这都是纯粹的农产品或者生鲜类商品。

形成“Sin.M结构”的原因也很简单——供需的季节性属性。比如鸡蛋的09月份以及01月份,就是全年中的高价月份,所以所对应的期货合约也是高价合约,这也是鸡蛋的价格分布呈现出明显的两个波峰的原因;同理的还有豆二期货,这一点就可以比对境外的大豆期货,原理是一样的。类似于鸡蛋、大豆这一类“Sin.M结构”,我们可以称之为“静态的Sin.M结构”,其原因在于——这类结构几乎每年都是如此分布,即使有差异,也是波峰波谷往前或者往后平移一小段距离,并不改变形成“Sin.M结构”的原理。

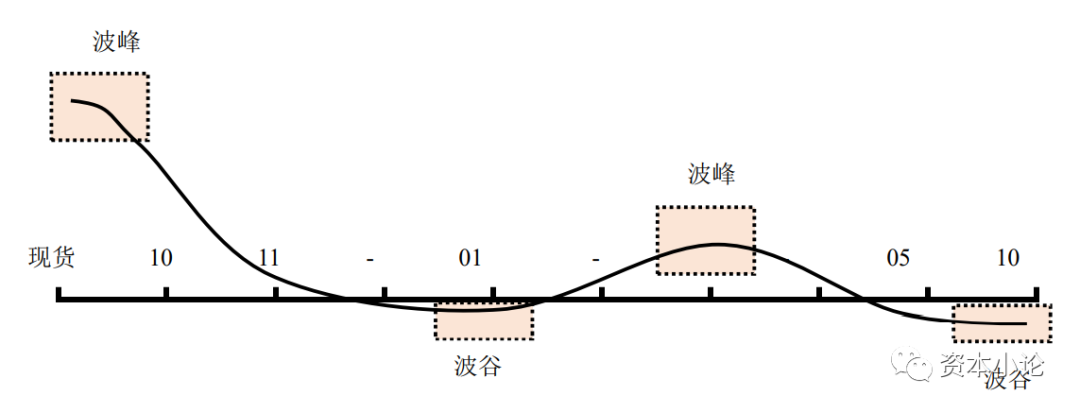

我们进一步推导,市场上还存在着一种“动态的Sin.M结构”,就是这种“Sin.M类型”的结构会随着时间的变动而变动——或者说是移动的;所以我们将之称为——“动态的Sin.M结构”(Dynamic Sin.M).最典型的例子就是苹果期货了,苹果期货为一年一季的水平,我们以苹果的案例来讲述“动态Sin.M结构”产生的原因。我们都很清楚,苹果是一年一季的水果,大部分时期都是在增产以及减产这两个问题之间徘徊,所以苹果的演绎路径有如下几种:

第一种是减产下的行情,形成了“偏Back的动态Sin.M结构”:下图是苹果在大减产时期下的期现价格分布——由于减产,前端很明显的会呈现出Back结构,这种Back结构会一直延续至今年的整个产业周期,主要原因在于大减产的结果将影响一整年;同时在某些特定的时期,又将形成一个小波峰——一般是节假日的高消费时期,比如春节合约、五一假期合约等等;随着节假日的散去,价格分布又将呈现出Back结构。

第一种“动态的Sin.M结构”价格分布如下图所示:

第二种则是增产下的行情,形成了“偏Contango的动态Sin.M结构”:下图是苹果在增产时期下的期现价格分布——由于增产,前端很明显的会呈现出Contango结构,且这个结构会一直延续至整个产业周期——整年都将以Contango结构为主。只有在某些特定的情况下会形成反常的分布,一样的由于季节性的问题。同时,主Contango结构下的商品,不可避免的对远月产生了良好的预判,形成了远期大升水的结构,这就是两个波峰的形成原因。同样的,这个结构分布也是动态的,会随着时间而做出一定的改变,如果走货一直不顺畅,那意味着近月的波谷将一直持续,消化着每个月的升水。

第二种“动态的Sin.M结构”价格分布如下图所示:

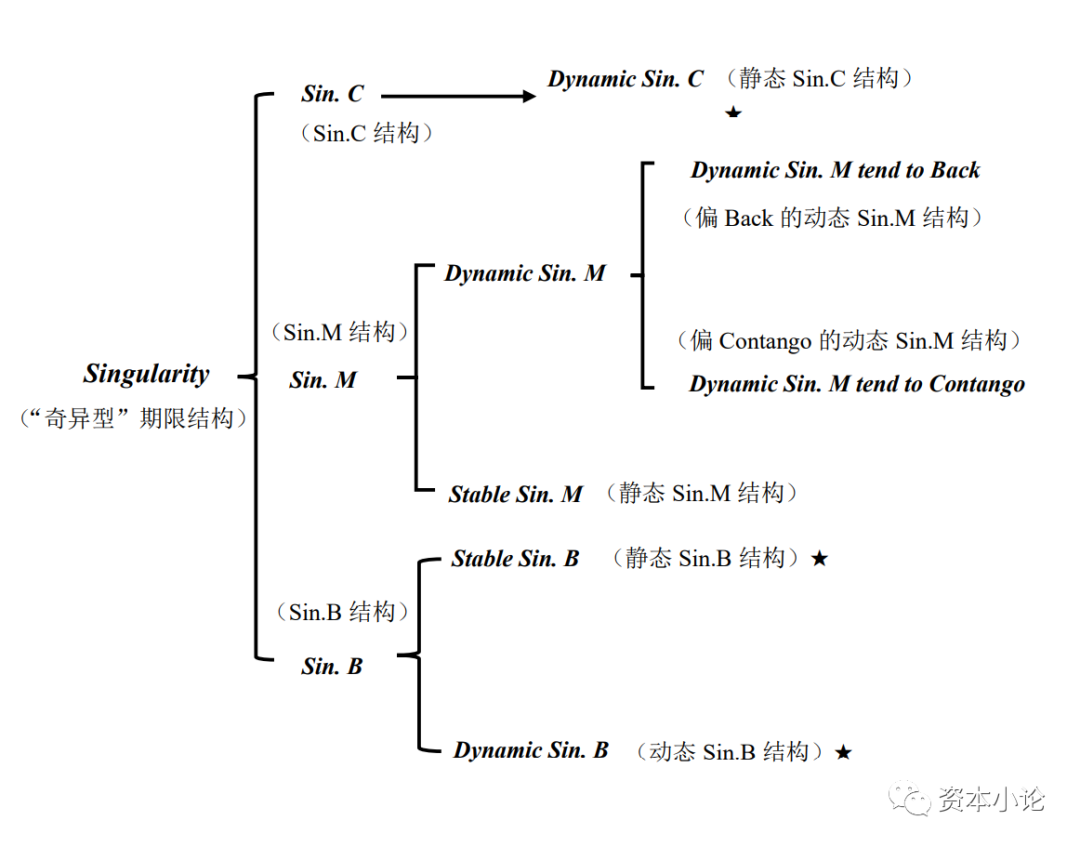

上述就是三种“奇异型”期限结构的基本结束和基本原理。分别是Sin.B结构、Sin.C结构、Sin.M结构;其中Sin.B结构分为稳态结构和动态结构;Sin.C结构以动态结构为主;Sin.M结构也分为稳态结构和动态结构,其动态结构又分“偏Back的动态Sin.M结构”以及“偏Contango的动态Sin.M结构”。归类如下图:

3

“奇异型”期限结构的运用

上一段对“奇异型”期限结构(Singularity)进行了基本分类以及原理的探究。下面我们来对其进行运用,我们不能让理论仅仅停留在理论层面,更加需要的是实践上的运用。

(1)静态Sin.B结构下的近月反套

通过上述内容,我们可以发现一些比较简单且富有意义的操作,举个例子——我们选择“静态Sin.B”结构下的商品:可以发现一个完美的套利机会——近月的反套。

其原因在于“静态Sin.B结构”近月前端往往价格坍缩,使得整个价格分布在主力合约(或者近主力合约)处形成一个“波峰”,前端价格的坍缩本质上是交割品品质以及商品仓单的问题,这使得这个情况将会一直持续,从而形成固定的“前端坍缩结构”。

基于此,我们可以将近月作为空头配置,同时利用主力合约做多头,加以对冲;或者直接持有现货库存,备以交割。前者是投机思维,后者是交割逻辑,两者差别并不是很大,其中的风险度来源也是一样的:一是近月合约的流动性问题,所以持仓时间不宜过长久;二是会面临这现货极度紧缺导致近月价格坍缩程度降低,即变相的抬高了近月价格;三是升贴水的问题,产业的朋友都清楚——贴水是有限的,但升水却是无限度的。升贴水的问题又引起了三个问题——第一个问题是我持有现货并卖空期货,这个策略存在着亏损升贴水的风险;第二个问题一旦现货大涨(现货大涨往往带动着近月的大涨),就会面临着税费的问题了;第三个问题则是升水的抬高,将面临着“近远月反套策略”的亏损。这是该策略可能会遇到的一些变故,然而实际中,该策略的胜率和收益都是很可观的。

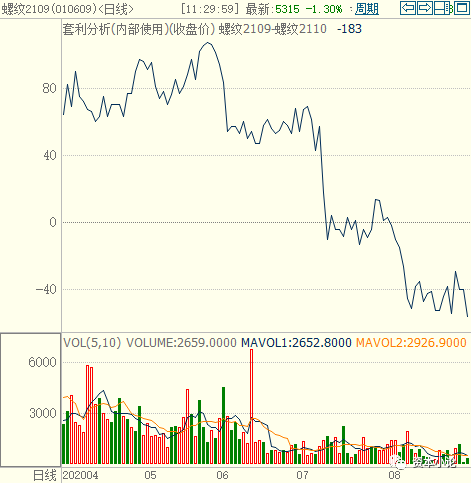

我们以案例来说明,翻开“静态Sin.B结构”的品种,可以选择螺纹、热卷、焦煤等。我们选择有代表性质的螺纹活跃合约,观测其历史反套数据:

以上是近两年螺纹的反套曲线,其中包含了:2109/2110;2105/2109;2101/2105;2010/2101;2009/2010;2005/2010;2001/2005.无一例外最终走出了完美的反套行情,且收益都在150点以上。其间内核——在于“期现回归”以及“仓单的问题”,形成的“静态Sin.B结构”,近月的坍缩是一个常态事件。

详阅:商品期货的仓单研究

以上的“奇异型”期限结构的第一个用途。即“静态Sin.B结构”下的“近月反套”策略,该策略运用于常态下“Sin.B结构”的商品——“静态Sin.B结构”下的商品。

(2)动态Sin.B结构下的套利与行情辅助

接下来,我们针对“动态Sin.B结构”做策略研究。我们依旧参考文中的第二部分——“动态Sin.B结构”一般出现在Back结构坍缩之时——Flat Back结构转向Flat Contango之中。此时对应的期货和现货价格是如何变动的呢?Flat Back结构的松垮意味着近月和现货价格开始走弱,也意味着现货中的矛盾得到一定的缓解,但是不能说明问题已经解决;如果矛盾继续延续,Flat Back结构又将回到Normal Back结构。

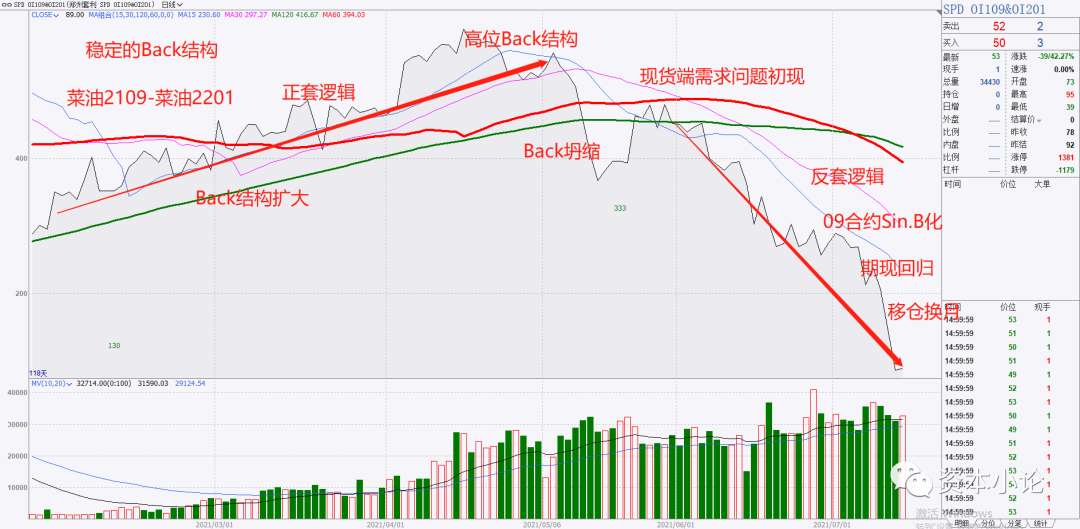

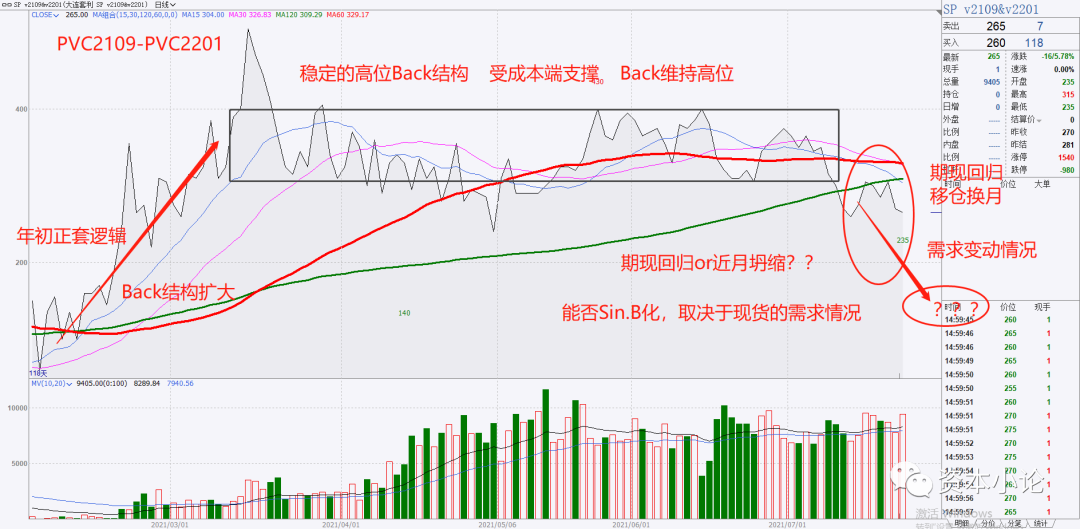

所以出现了“动态Sin.B结构”——我们往往可以去尝试空头配置或者是进行“反套”测试。这种情况在“期现回归”的大逻辑下屡试不爽,尤其适用于居于深度Back结构下的商品,比如当下的铁矿、玻璃、尿素、PVC、菜籽油等。其原因在于,移仓换月引发主力持仓后移导致的Back结构近月松动,在市场上形成了一小波反套行情——在涨的行情下,近月主力涨势不及次主力;在跌的行情下,近月主力跌势比次主力更甚。

实际上这是“期现回归”和“移仓换月”中的内容,关于期现回归可以参考此前文章,移仓换月我们将在后面的文章做重点研究。实际上,在该结构下,选择单边需要结合当下的时间点和外部环境,选择套利则更多的是考虑出场时机。

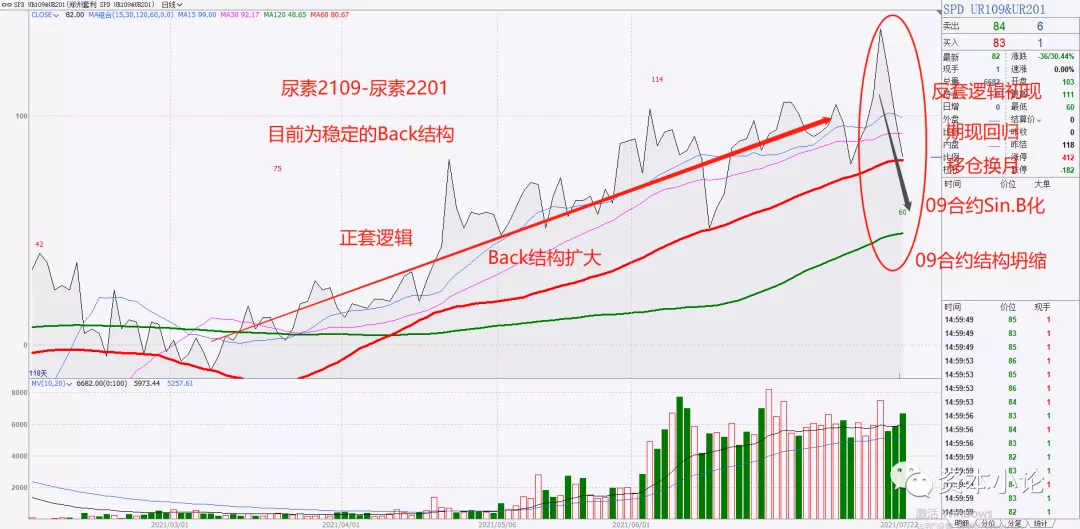

我们用现有的案例进行说明,选用期现回归引发的“动态Sin.B结构”进行套利分析,选用了近期的铁矿、玻璃、尿素。

以上就是关于“动态Sin.B结构”下的套利分析,一般是分为两种情况:一个是常规Back结构(铁矿、玻璃)或者高位Back结构商品(尿素、PVC)回归时主力月的价格坍缩;另一个是Flat Back结构进一步缩窄坍缩的过程(菜油)。实际上这是相辅相成的,假如某一商品正在“Sin.B化”——那么该商品大概率就是在进行反套逻辑,所以此时我们需要去考察的是该商品是基于期现回归还是基于现货端需求的坍缩——如果是基于期现回归,那回归完成后,商品的近月主力肯定又将保持着强势的高位,那又继续回归到多头配置;如果是由于现货端的坍缩导致的“Sin.B化”,那意味着商品的Back结构在慢慢缩窄,也代表着商品的后市不被看好。当然,这是一个灵活的思维。交易也始终是一个灵活多变的事情——永远需要思维敏捷,动作迅速,杀伐果断。

(3)动态Sin.C结构下的套利与行情辅助

由上文我们可以知道——“Sin.C结构”往往都是动态的——这是由于“波谷”形态的不稳定性导致的。只能短期存在,并不会持续的维持。同时,这种形态一般出现在Contango结构Back化的过程之中,一般出现在Flat Contango结构演变成为Flat Back结构的时候。我们又很清楚,某一商品由Flat Contango结构演变成为Flat Back结构的过程,就是一个结构转变的过程,也是一个价格拉涨的过程,同时如果结构转型的成功也意味着该品种进入长期的多头趋势。所以我们可以利用这个性质——如果商品的期限结构出现了“Sin.C结构”,我们可以初步判断该商品已经有Back化的迹象,相对应的我们就可以进行正套的方式去做测试——继续看多近月主力,利用远月合约进行对冲。也可以理解为在继续看多近月强势合约,看空远月的行情。只要远月的涨幅不及近月的涨幅,该套利就是盈利的——如果涉及到现货层面——那就可以持有现货(或者扩大采购订单),同时在期货上进行保值。因为如果行情演绎是顺着我们的猜想,那意味着现货价格会比期货价格强势;还有现货升水的加持,收益上会更可观。这就是应对商品期限结构出现“Sin.C结构”时的应对策略。

当然,如果趋势很明显,我们也可以直接参与近月主力的多头,同时采取波动率作为入场依据。但是无论选择哪种方式,都会存在着风险,只不过是风险的大小不一。如果是投机交易,大涨前的洗盘是不可避免的,这使得大部分投资者都无法坚持自己手上的头寸;如果是套利交易,现货的大波动可能会引起近月的大波动,也会引发升贴水的变动。所以都是存在风险的,只不过对风险的容忍度和对价格波动的敏感度不同。

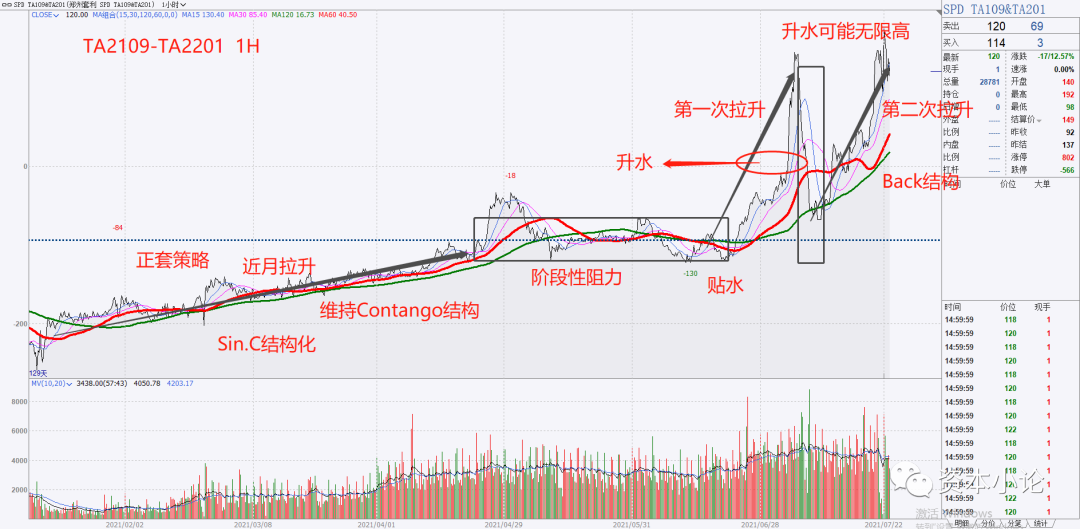

我们以现有的例子来说明,找一些具有“Sin.C结构”——或者在“Sin.C结构化”的品种进行分析。

PTA在今年上半年就经历了长期的“Sin.C化”,并在5/6月份维持着相对稳定的“Sin.C结构”,最终演变成了Back结构。就目前PTA的状况而言,近月以及现货大升水,为稳定的Back结构。做现货的都清楚,贴水有限但升水是无限的,所以至于PTA的顶在哪,会不会逼仓?我们就不必要再去探究。但是就这一轮行情而言,却值得我们去思考,前期稳稳的正套行情,使得Contango结构逐渐缩小,现货、近月、主力三者价差逐渐降低。正套行情的结束是在5月份,并开始形成“Sin.C结构”,此时的“Sin.C结构”是动态的,商品价格也没有明显的趋势,并最终在七月初来了9/1的第一次平水,但此前现货也已经升水于09合约,此时商品开始呈现出Back结构,但第一次出现Back的时候很快就坍缩了,并进入了短暂的调整,随后开始了第二次拉升,重新回到了Back结构。

所以当我们发现一个商品正套行情的结束后,开始进入“Sin.C结构”,并在该结构下徘徊,一旦徘徊结束,完成了调整——那么该商品就大概率会来一波行情,而这个行情就是“第三浪”。一方面前期缓慢的正套行情消化了基本面的缺陷、提升商品估值,形成了价格的慢速爬坡;另一方面通过“Sin.C结构”的过滤,将部分获利盘洗出,同时诱导空头头寸介入,形成价格上的一个震荡行情;并最终在走出Back结构后形成“第三浪”,这是一个“技术面的突破”叠加“期限结构的转变”,也是一个强势上涨的行情。

(4)Sin.M结构下的季节性分析与运用

通过我们上面的分析,“Sin.M结构”的商品——苹果、鸡蛋,一般有着较强的季节性属性。那我们应该如何运用“Sin.M结构”对其进行分析和交易呢?

首先,针对“Sin.M结构”下的商品,季节性属性并不是绝对的真理。实际上季节性属性只是现货交易上的一个特点,大多数都是由需求引发的,比较典型的是“金九银十”。实际上季节性属性在期货市场上真的存在吗?

此前我们提及,现货市场和期货市场最大的区别是:期货是“你越有货,我越不买,价格跌,越跌越不买;你越没货,我越要买,价格涨,越涨我越买;你货不多不少,我就观望,就等你有货没货。”现货是“你有货,我想买;你愿意卖,我愿意买。”说白了期货就是趁你病要你命;而现货就相对纯粹,愿打愿挨、任劳任怨;苦心经营、苦口孤诣;甘心情愿、真情无悔。所以,现货实际上更像是买方市场,而期货上的大行情,往往是卖方主导的。所以从这点来分析,期货市场上的季节性属性远比现货市场隐微。这是一个大方向。

此文参阅:论期现关系与供应端矛盾

其次,针对“Sin.M结构”下的商品,我们需要做的是预期管理,可以顺着季节性属性去进行交易。当然,很多情况下,市场会发生投机过度的情况,也就提前透支了应有的行情。所以很多情况下,如果是单纯的投机,针对鸡蛋、苹果这一类商品,要求的更多的是对市场的敏感度和反应度,而这一般是现货从业人员所具有的素质。所以如果是期货投机行为,单纯的利用季节性判断是很容易出现问题的。比如某一商品供过于求,即使它是旺季,那它也不一定是上涨行情。

最后,针对“Sin.M结构”下的商品,由于其较有很强季节性属性,正确的做法应该是——多强空弱。即使当下的旺季,如果当下商品供过于求,那大概率意味着近月价格走弱。此时我们将近月空配,利用远月多配进行对冲。这肯定是一门好生意,而且存在着两头都赚钱的机会。我们在苹果和鸡蛋上面也做过不少测试,还是很受益的。

以下图来说明这个交易模式:

上述内容主要介绍了“奇异型”期限结构的运用,把一些理论上的东西运用于实践之中。其中部分策略具有较强的确定性,比如“静态Sin.B结构”下的近月反套,搭配着期限回归以及移仓换月的“动态Sin.B结构”下的套利,出现“Sin.C结构”后的单边策略,“Sin.M结构”下的交易;也可以用于我们对期货价格演绎的日常分析,成为行情分析的辅助工具。

4

全文总结

【1】某些商品的期限结构,他们既非Back结构,也非Contango结构;而是一种“奇异型”的价格分布,我们称为“奇异型”期限结构——Singularity.

【2】“奇异型”期限结构,存在着三种情况。第一种是近月或者现货价格相对与主力合约价格更低,同时在主力合约过后,又呈现出价格递减的趋势。我们将之称为:Singular Back结构,简称“Sin.B结构”;第二种是近月或者现货价格相对于主力合约价格更低,同时在主力合约过后,又呈现出价格递增的趋势。我们将之称之为:Singular Contango结构,后文简称“Sin.C结构”;第三种是价格分布呈现出两个波峰波谷,期限结构更为“奇异”,这种价格分布只在特定的品种上存在,我们将其称之为Singular M结构,后文简称“Sin.M结构”。

【3】“Sin.B结构”形成的原因有两点:一个是供应端矛盾还是未能完全解决,另一个则是纯粹由现货或者近月固有的原因导致的,比如仓单问题,交割问题或者是现货质量问题;第一个原因导致的“Sin.B结构”我们称之为“动态的Sin.B结构”,产生于期限结构的变化之中;第二个原因导致的“Sin.B结构”我们称之为“静态的Sin.B结构”,常态且稳定。

【4】“Sin.C结构”形成的原因主要该商品的供应矛盾已经开始呈现,近月合约以及现货价格开始拉升走高,但是主力以及远月合约暂未波及。这也是存在于期限结构的演变之,所以我们将之称为“动态的Sin.C结构”,对于“静态的Sin.C结构”的品种甚少,不做归类。

【5】“Sin.M结构”也是分为静态的和动态的,在国内的商品种,最典型的就是鸡蛋以及苹果。鸡蛋是“静态的Sin.M结构”,苹果为“动态的Sin.M结构”。“动态的Sin.M结构”又分为“偏Back的动态Sin.M结构”以及“偏Contango的动态Sin.M结构”。

【6】静态“Sin.B结构”下的近月反套,“动态Sin.B结构”下的套利与行情辅助,“动态Sin.C结构”下的套利与行情辅助。“Sin.M结构”下的季节性分析与运用,都是针对“奇异型”期限结构下的运用,可以作为一类交易方式或者分析方法来看待。

正文内容完毕。