“三西”地区动力煤调研汇总

来源 | 东证衍生品研究院

报告全文

1

调研背景:

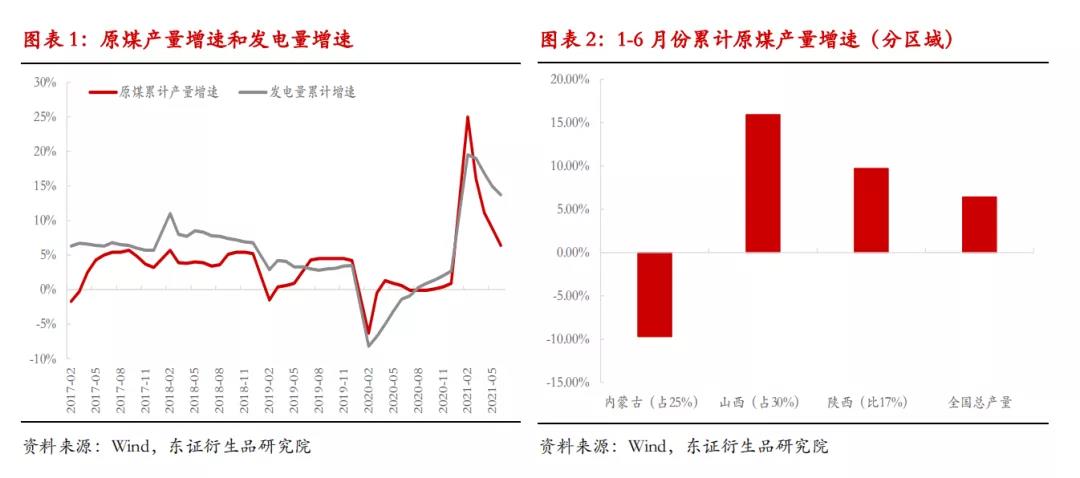

2020年下半年内蒙倒查20年以来,动力煤价格节节攀高。秦皇岛5500大卡动力煤2021年以来,由年初730元/吨持续上涨至900-1000元/吨。6月份以来,随着夏季用电高峰来临,动力煤价格快速攀升。但发改委6月27日表态“7月以后煤炭价格将进入下降通道”后,市场情绪快速降温。7.1建党庆典过后,煤矿生产恢复情况如何,煤炭缺口是否能够填补是我们此次调研的主要目的。

2

调研路线和主要结论

7月12日-7月16日,我们跟随调研团队,走访了包括山西(朔州、沂州)、内蒙古(东胜)、和陕西(神木、榆林)等主要产区近20家煤矿和发运站台。调研内容包括:产能及扩产空间、产销情况、定价机制、环保安监变化等。

此次调研走访了100-800万吨的煤矿共16家,包括民营煤矿和国有煤矿;发运站台1家,贸易商2家,主要调研结论如下:

1)现有煤炭供需缺口边际仍取决于内蒙,在内蒙煤管票不放开的前提下,煤炭长期缺口难以填补。化工、建材等其他用煤下游溢价率更高,我们走访的所有坑口都呈现抢煤。坑口发港口持续倒挂下,港口到货量持续低位。夏季用电高峰要持续至8月中旬,电煤短期缺口有增无减。

2)内蒙前期放开50家明盘 (即露天煤矿) ,涉及产能或达4000万吨。但这些明盘能够投产的前提在于临时用地补偿到位。补偿到位、手续齐全前提下,实际产量需要1-2个月(即8月末)才能释放。内蒙明盘少量放开,来不及缓解夏季用煤的缺口。

3)7月上旬,广州、内蒙部分地区已经开始限产。随着气温和日耗走高,今年夏季是否大范围限电需要关注。同时,警惕今年的冬季用煤高峰缺口。持续缺口下,电煤库存缓冲垫愈发减少。10月份后,冬季用煤进入储备期。

4)市场对“4000万吨储备煤”的煤炭来源表示困惑。在调研过程中,7月15日发改委表态发布国家煤炭储备1000万吨。但受访企业表示,这部分煤炭库存大概率已经在显性库存的样本中。由于煤炭长期堆放容易自燃,无法实现长期静态库存存储,大规模战略储备用煤难以实现。但这一表态侧面反应政策调控决心。

5)从煤矿实际生产能力来看,大部分煤矿核定产能都小于其实际产能,具备集中保供增产的能力。但前提在于放松煤管票、放松环保安监等政策的相应配合。

3

调研详情

3.1、朔州某煤矿

产能产品:民营,产能500 W /年, S 1%,5000大卡。

销售流向:产量8000-9000吨/天。其中3000-4000吨送周边三个电厂之外,其余站台走一部分,其他走贸易商到秦皇岛。周边电厂有长协,但是锁量不锁价,销售依然按照市场价来。

库存:目前坑口库存2-3万吨,港口有6-7万吨。

定价机制:当天5000大卡坑口报价670,折算到港成本910。

3.2、朔州某煤矿

产能产品:国有矿,产能120 W /年, 0.5-0.8S,洗完之后0.5。

定价机制:前期6月25日至7月5日,市场监管高压,都处于恐慌心态。6月27日-7月2日一直都有价无市。7月8日开始,下游逐渐开始采购,目前再次抢煤。目前都是以销定产。

库存:自家煤矿无库存,周边电厂只有2-3天的量。

定价机制:市场定价,不走煤炭交易中心挂牌。

3.3、朔州某煤矿

产能产品:国有矿,产能120 W /年, 原煤生产成本200元/吨,总成本240-250元/吨,洗完之后成本400+元/吨,S0.8。原煤4000大卡,洗完之后5500大卡。

定价机制:以港口折算坑口价来报。以前参考CCI指数倒推。

销售流向:全部走市场价,电厂也通过中间贸易公司,不直接供电厂。50%通过站台发港口,50%地销。其中,块煤主要供给化工,末煤和煤泥走电厂。

3.4、沂州某煤矿

产能产品:国有矿,设计产能500 W /年,目前核定产能400 W /年,在走提产手续计划产能扩增至800 W /年。原煤3000-4000大卡,洗精煤5000大卡,S0.4-0.6,水7%。

销售流向:与周边电厂签订220 W /年的长协。对外全部走平台拍卖发港口。

定价机制:煤炭交易中心拍卖。提前销售7-8天的产量。以往下游港口到坑口价格传导有7-10天。现在灵敏度大幅提高,以港口成交价为风向标。目前陕西山西都有限价要求。

库存:仅有3天左右储存能力,所以必须提前销售。

3.5、沂州某煤矿

产能产品:晋煤能源下,产能240W,计划扩产至到300W。全年申请合规产能扩产,何时落地未知。0 .6S,5000卡。

定价机制:全部走煤炭交易中心拍卖,每次拍卖一周。

销售流向:全部走周边站台。走瓦日线+大秦朔黄线。

3.6、神木某煤矿

产能产品:民营,核定产能120 W /年,一级标准化矿井。去年开始政府促进当地优质产能释放,目前实际允许产量300 W /年。5500大卡,S0.2。

销售流向:主要为38块,籽煤,用于化工煤,例如兰炭、水泥,煤制甲醇之类。化工煤不好卖的时候去配动力煤。

定价机制:走挂榆林煤炭中心,这边报价不参考港口,实际只参考陕煤报价。目前发港口但普遍倒挂。

价格调控:5.18-19陕西榆林涨价过快遭到点名批评。目前榆林地区(神木地区、榆阳地区、横山地区、府谷地区)都要求价格调控。政府指导价每日一更新,目前榆林5800指导价800,块煤842。政府给出指导价后,矿上根据大卡折算+化工煤5%溢价推算自己的最高价。

产能释放:榆林实际去年已经优质释放,边际很难有更多增量。

库存:筒仓存储能力3万吨。三天的量。

产量监督方法:地下勘探/煤检票, 但当地煤检票管理并不算太严格。

3.7、内蒙某煤矿

产能产品:民营,13年投产,煤-电-铝一体化。核定产能360 W /年,块煤30%,末煤70%。5200-5500大卡,0.3S低硫低灰。

产品流向:流向,化工为主,煤制甲醇,钢厂,玻璃,陶瓷等。

定价机制:参考周边,内蒙政府无限价。

库存:无库存

煤管票:能源局每个月发。平常到了下旬就很容易票不够,这个月月底停的比较少,这个月上旬出的量少。

内蒙明盘煤矿复产:有部分关停确实放开了,但是产量增量不明显。(全部满产预计需要1-2个月)。内蒙这两天开始限电,下午4点到晚上11点,工业用电多有影响,但目前尚未影响煤矿产量。

3.8、内蒙某煤矿

产能产品:民企,120W/年。在周边煤矿中最为优质,低硫低灰低磷,全部用于钢厂喷吹,化工厂。洗选回收率85%-90%,5600大卡。

产品流向:主要走终端钢厂,不走站台。销售区域包括河北、山东、山西钢厂。

定价机制:随行就市,参考周边煤矿。不参考港口,但会以周边动力煤煤价作为最低价,不会低于周边电煤煤矿价格。

煤管票:月度发票,每天领,最多可领3天。当月产量未产足可以补,跨月产量不足不能补。由于煤管票额度不够,目前只发老客户,新客户都不发。

3.9、内蒙某煤矿

产能产品:民营。建设初期500 W /年,目前核定产量已经扩大到1000 W /年。但因为环保问题,目前实际产量仅有500 W /年。S0.4 灰6%

产品流向:5500以上,用于化工建材(辅料,陶瓷的原料煤),5500左右部分还可以做喷吹配煤。

库存:筒仓3万吨。

蒙煤产能释放:临时用地批复20+30家,核定产能每家50-120W,总产能4000万。但前提是临时用地,补偿不到位,不能开工。煤层4-5米,要剥离20-80米的剥离层,因此,这部分产能完全释放要到3个月以后,能解决冬天的问题。并不看好明盘放开政策。担心冬季供暖更为严峻。

3.10、内蒙某煤矿下属运销公司

产品产能:集团为内蒙三大民营煤矿之一,公司为集团旗下运销公司。除了从自家煤矿采购对接终端外,也外采电煤做贸易产值。产品5500,5700大卡为主。

产品流向:集团煤矿以化工煤为主。下游主要为化工行业,化肥、陶瓷等下游化工今年盈利丰厚,对这个价格还能接受。

定价机制:平台竞标,一周竞标一次。虽然是集团旗下的运销公司,也同样需要抢拍,目前抢不够量。站台到港口全部倒挂,认为现货1000元/吨是天花板,下游电厂各类型机组全部亏损。

煤管票:主要是煤管票限制,如果放开票都可以超产;但涉及到安全问题,预计未来2年票量都不会调整。

储备煤炭:对投放1000万吨储备煤投放实施方式略有怀疑。内蒙煤炭只能放40天,容易自燃,山西可以放2个月。

3.11、榆林某煤矿

产能产品:国有矿,配套电解铝12-13年投产。核定产能800W/年,一直按照核定产能生产,实生产产能可以达到1000W。煤质:优质长烟煤,6000大卡。

产品流向:自备电厂用360 W,440 W走铁路销售。电厂80%供下游的电解铝,20%上网。

定价机制:全部走榆林煤炭交易中心。6.25-7.2停产,7.2-16报价一直稳定在840,严格按照参考价上限845元/吨(该榆林煤炭交易中心给的)。下半年煤炭缺口仍然存在,预计价格坚挺。

煤管票:按天发,当天少产后面不能补。以前按照月发。

3.12、榆林某站台

主要业务:集装箱走铁路发兰炭、化工等产品,辐射周边20多家兰炭焦化厂。山东钢厂对兰炭的替代需求量大(兰炭可以替代喷吹,且不算煤,不受煤炭使用量限制)

发货量:偏少。除了港口倒挂难以收货之外,海运集装箱和内贸抢箱子,箱子也不够。

当地其他站台情况:当地最大站台为象屿集团控股的象道物流园。该物流园仓储能力很大,最多能存储300-500万吨煤。周边洗煤厂因为环保关停之后,象道物流园也充当了部分混煤中心的功能。但由于铁路运力不足,实际每日最大发运量20-30列。

3.13、榆林某煤炭贸易商

企业模式:当地煤矿采购,走铁路/汽运发各类库存。

价格预期:看涨,想做电煤库存,但是买不到。下游河南,山东地区的化工煤客户,都没有库存。

4

风险提示