豆粕后市展望及期权策略建议

摘要

当前美豆逻辑上因低库存结构,且受天气影响,格局易涨难跌,对国内连粕价格形成支撑。但国内供需面情况并非十分乐观,港口大豆及油厂豆粕库存相对高位,下游需求提振不强,市场整体带动作用并不强。方向上豆粕单边跟随美豆,下方空间不大,若天气带动单产水平进一步下滑,上方仍有较大的想象空间。单边上可逢低布局部分多单。

前期豆粕期价受事件驱动大幅走高,带动波动率指数冲高到达阶段性高点,近日豆粕期价有所回调,市场情绪转淡,波动率指数高位回落并不断走低。此外,豆粕主力期权整体隐波水平下降,目前波动率偏低,适合做买权操作,波动率微笑偏中性,市场或在酝酿下一波情绪。

综上所述,我们建议构建保护性看跌期权策略(买入豆粕2109合约,同时买入对应月份的看跌期权,行权价格区间参考3450-3550元/吨,两者配比1:1),该策略最大风险有限,但潜在盈利空间较大。此外,风险偏好较高的投资者可以在豆粕2109期价逢低时单边买入对应月份的看涨期权,行权价格参考3750或以上,并及时做好止盈止损。

一、豆粕基本面现状

(1)美豆市场概述

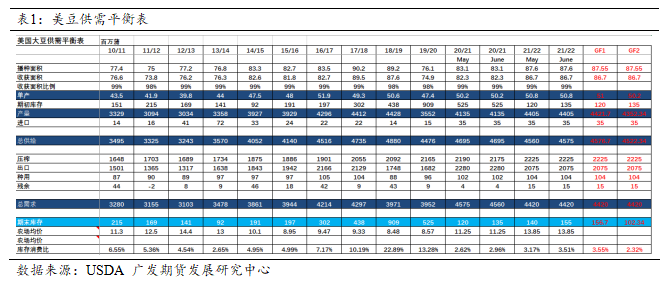

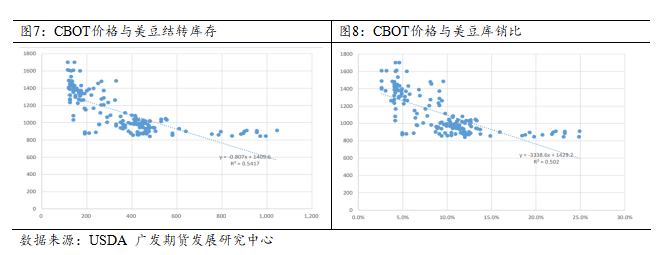

假设较差情况下,美豆单产下滑到50附近,其他项目维持不变,则美豆新作库存将下降至1亿蒲,库销比也将达到历史低点2.32%。则根据对历史价格的回归测算,当美豆库销比下滑至2%附近时,CBOT盘面合理区间在1400-1500美分之间。因此站在当下,美豆单产还有较大的不确定性,在定产报告之后,市场价格支撑较强。若要库存回升,则对单产提出了很高的要求。具体预估情况如下表所示。

(2)国内市场概况

当前我国大豆到港仍为宽松预期。根据我的农产品网测算,7月进口大豆到港量预计为950万吨,8月进口大豆到港量预计为800万吨。高峰过后,阶段性到港量正在下滑,但整体仍在宽松格局。且当下国内面临较高库存,开机维持高位情况下,油厂库存存在压力,市场驱动不强。但因榨利持续亏损,后续存在买船不足现象,后续基差及单边仍有支撑逻辑。

从养殖饲料端来看,当前生猪价格持续下跌,利润下滑,对市场补栏积极性有一定影响。且当前生猪体重不断下降,料肉比同样随着体重的降低而出现下滑,即单头肥猪的饲料用量明显不及前期压栏时的用量。但产能整体仍在恢复的逻辑之下,未来肥猪出栏量仍然为增量预期,因此对于饲料虽没有贡献,但也不会形成明显拖累。

然而从长期来看,随着养殖利润下滑成为市场一致预期,未来在成本管控愈发严格的情况之下,生猪饲料成本必然会有缩减,因此对于饲料消费不易有过于乐观的预期。

二、豆粕后市展望

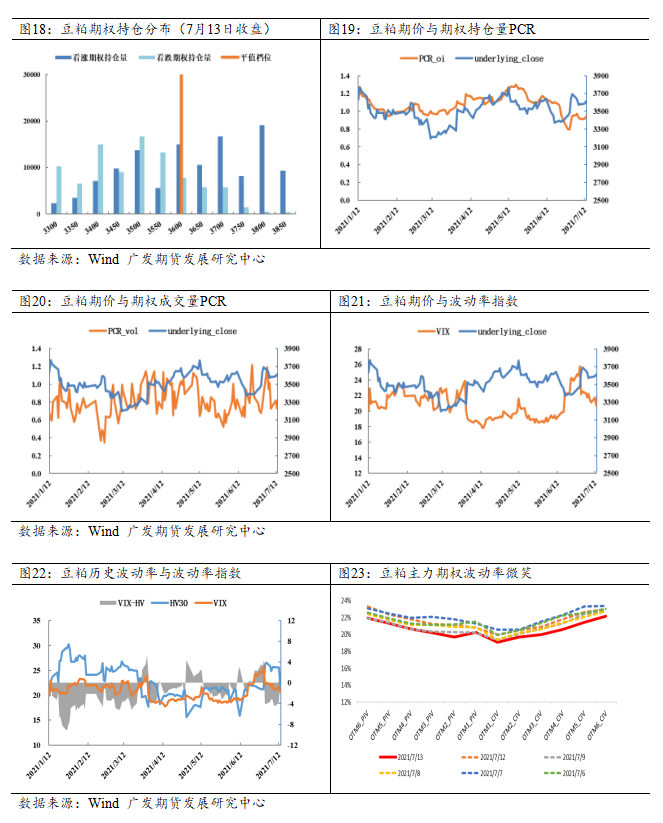

(1)豆粕期权市场概况

截至7月13日,豆粕2109合约收盘3613元/吨,从各行权价格的期权持仓分布中来看,行权价3800的看涨期权成交活跃,行权价4150的看涨期权持仓集中度较高;行权价3500的看跌期权成交活跃,持仓集中度也较高,预计短期内豆粕价格在3500-4150运行为主。

豆粕期价自六月下旬以来走出一波明显上涨,伴随豆粕期权持仓量PCR低位回升。从期权成交量来看,看跌期权成交占比波动较大,近日出现大幅回落,市场看跌情绪已有所释放,豆粕期价回调后或再次上行。

波动率方面,前期豆粕期价受事件驱动大幅走高,带动波动率指数冲高到达阶段性高点,近日豆粕期价有所回调,市场情绪转淡,波动率指数高位回落并不断走低。此外,豆粕主力期权整体隐波水平下降,目前波动率偏低,适合做买权操作,波动率微笑偏中性,市场或在酝酿下一波情绪。

(2)后市展望与投资建议

当前美豆逻辑上因低库存结构,且受天气影响,格局易涨难跌,对国内连粕价格形成支撑。但国内供需面情况并非十分乐观,港口大豆及油厂豆粕库存相对高位,下游需求提振不强,市场整体带动作用并不强。方向上豆粕单边跟随美豆,下方空间不大,若天气带动单产水平进一步下滑,上方仍有较大的想象空间。单边上可逢低布局部分多单。

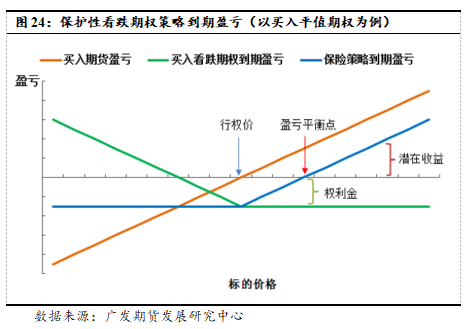

综上所述,我们建议构建保护性看跌期权策略(买入豆粕2109合约,同时买入对应月份的虚值看跌期权,行权价格区间参考3450-3550元/吨,两者配比1:1)。下图为保护性看跌期权策略(也称保险策略)的到期盈亏情况,其中策略最大亏损=行权价格-豆粕期初价格-期权权利金支出,策略到期盈亏平衡点=豆粕期初价格+期权权利金支出,策略潜在盈利空间较大。此外,风险偏好较高的投资者可以在豆粕2109期价逢低时单边买入对应月份的看涨期权,行权价格参考3750或以上,并及时做好止盈止损。