关注7月份布局钢材中期多单机会

来源 | 投研点金

2021年的市场是一个政策和宏观相结合的市场,黑色系商品的主线由政策和宏观环境推动,政策及宏观环境的影响明显大于往年,值得全年重点关注。

从长期政策导向一端来看,碳达峰碳中和属于战略背景,压减粗钢产量仍是主要矛盾。自去年9月份习近平总书记在第七十五届联合国大会上发言提出“碳达峰”、“碳中和”后,中央及地方政府等各部委便围绕该任务进行各项部署。今年3月15日,习近平总书记在中央财经委员会第九次会议强调,实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革,要把碳达峰、碳中和纳入生态文明建设整体布局,如期实现2030年前碳达峰、2060年前碳中和的目标。5月6日,工信部引发修订后的《钢铁行业产能置换实施办法》,再次强调钢铁产能置换细则和对应的产能核算办法,工信部对于钢铁行业未来规划更为清晰明确,作为压减粗钢产量和减少碳排放的重要手段。5月10日,发改委及工信部联合发表《2021年钢铁去产能“回头看”》检查工作部署,分段检查明确,严格落实去产能政策,力保2021年粗钢产量压减。2021年已经过半,安徽、甘肃等省陆续开启着手完成2021年粗钢产量考核目标任务,对于下半年整体价格运行区间起到了政策性托底作用。

从地方性环保限产举措来看,上半年在建党百年大庆的指引下,各地对于环保限产政策整体呈现出比较连续的状态。其中上半年政策性减排措施中对供应缺口影响较大的有两个措施,一是唐山30%-50%的限产大约影响3500万吨产量;二是河北省关停20座1000立方米以下高炉、20座100吨以下转炉和5台燃煤发电机组,大约影响2000万吨,使得河北地区整体会对供应产生5500万吨左右的减量,虽然上半年在阶段性高利润的驱使下,河北以外地区的产量大幅增长使得全国粗钢产量屡创新高,但在国家战略决策不出现明显转向的前提下,按照各省能够实现2021年粗钢产量同比不增加的任务,结合上半年粗钢产量增幅表现与全年总目标的背离,倒推下半年的工作量及压力,2021年下半年去产能“回头看”粗钢产量压减工作将更加严峻,钢铁企业环保限产减排等政策性压减措施将会更加频繁及严格,河北一带钢材供应缺口有望得以凸显,钢材供给端仍将存在较强约束。

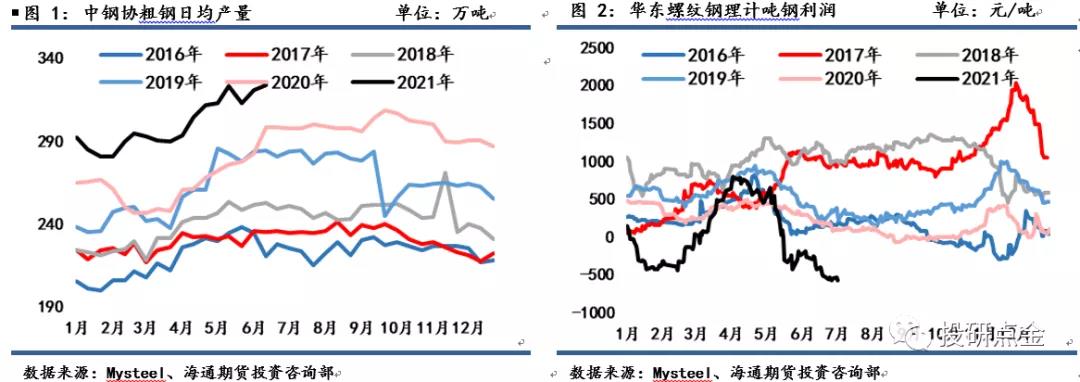

从政策和利润的关系来看,高利润其实是可以看作是碳减排规划的产物,在碳减排限产政策持续深入的渗透下,钢厂高利润成为“常态化”也未必不合理,钢厂资金充裕情况下也将有助于更好的深入完成减排改造,但当前利润回归到1月份洼地,且螺纹钢坯价格倒挂反倒缺乏合理性。钢厂利润多作用于对产量的阶段性调节,钢厂当前低利润叠加下半年粗钢产量压减工作的顺利开展预期,对于产量上方空间的压制作用具有一致性,高炉开工率及产能利用率仍将维持低位区间运行,下半年产量收缩空间可期。

总体来说,下半年随着压减粗钢产量任务的陆续落实,有望从供给端对钢价提供较持续的支撑力,但市场价格管控也是2021年对黑色系影响极大的因素之一,政策一端还是存在最大不确定性的一端,从上半年钢价政策顶部引发的终端行业需求变化来看,钢价上方也会有一定压力制约,上涨空间不易突破上半年。

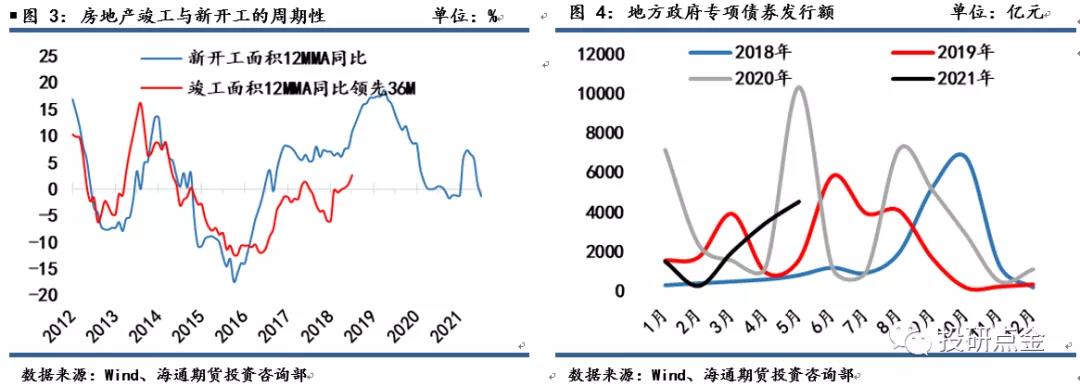

目前国内社融信贷处于见顶后的缓慢回落阶段,尚不存在收紧流动性的强紧迫性,货币政策在推动经济持续恢复和更高水平供需动态平衡中仍可发挥较积极作用,从宏观经济与房地产等行业的联动来看,房地产等行业整体仍存在较为明显的需求韧性。结合房地产竣工与新开工的周期性关系来看,施工竣工链条仍有望延续偏稳健态势,存量施工对于中长期建材需求仍有一定支撑,且地产竣工链条相关的白色家电行业对板材需求的支撑预期也将比较稳健。

从地方政府债券发行情况来看,今年专项债发行较晚,3月份起才出现较明显的增加,且总量低于前两年,但今年地方政府新增专项债发行限额为3.65万亿,目前5个月总发行额仅达32%,进展偏慢,使得整体上半年基建投资略显疲弱。但从另一个角度来看,下半年则极有可能成为专项债发行高峰期,为基建项目提供比较有力的资金支撑。且2020年疫情后为缓解疫情对经济的冲击,新增的基建项目订单较多,且按开工周期推算,预计今年三季度会存在用钢高峰期,在资金和项目相结合的背景下有望成为下半年用钢需求的最大一股支撑力量。

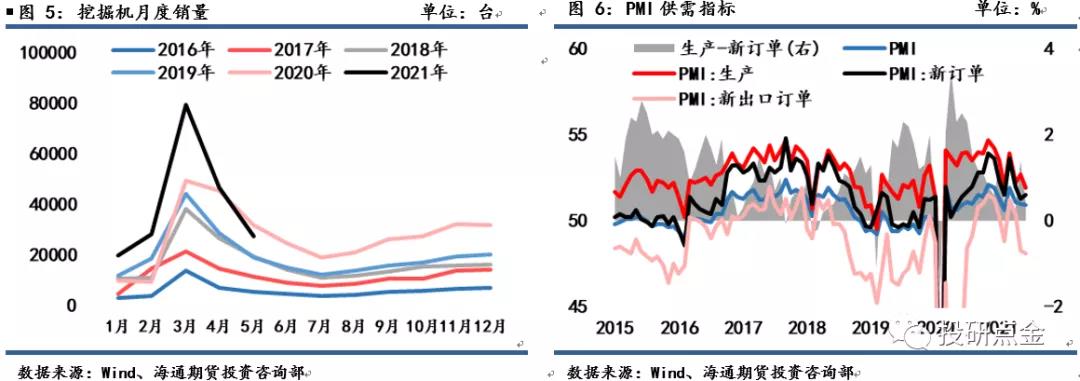

制造业方面上半年整体表现同样不太乐观,制造业投资、汽车产销增速、家电产量增速均呈现高位连续回落走势,使得板材需求支撑略显疲弱。挖掘机等机械设备的产销量同比增速出现了比较明显的下滑,5月份甚至下滑至负增长,表现相对最差,但考虑到房地产仍然存在比较强的存量施工需求,以及基建投资在下半年发力的预期,预期下半年机械类用钢需求仍存在稳增长的可能性。汽车行业在芯片短缺影响下使得生产进度受限,制造业需求端的不确定性相对略偏大。

上半年政策顶在经历了对碳减排政策预期的充分释放后得以显现,下半年国内总需求基本呈高位见顶回落态势,用钢需求主要依靠用钢行业韧性拉动,大体以稳为主,除非出现海内外需求超预期增长的共振,使得供需缺口超预期放大,从而再度加速钢价上涨情绪再创新高,否则从价格高度上将难以与上半年比肩。上中下游行业的利润分配需在需求较完美的匹配下方可实现均衡,只有均衡的关系才是市场健康发展的保障。因此,从国家对大宗商品调控力度及手段的多样化及灵活性来看,钢价出现上半年类似靠预期引发的加速上涨行情的概率不大,大概率将呈现温和的震荡重心上移走势,在需求的季节性调节下呈现宽幅震荡格局,表现为由波段行情拼接的走势,即如果下半年旺季期间(金九银十)需求表现超预期,钢价或将在三季度再度出现一波上涨热潮,淡季随需求有所回调。随着建党百年这一关键性时间节点结束,黑色运行逻辑受政策时间调节的影响力将有明显缩小,将逐步回归至基本面供需的逻辑中。

下半年黑色市场关注重点有二,一是限产政策调整,有无放松限产减排比例或加严压减粗钢产量任务的执行力度;二是国内外需求的恢复情况,包括宏观及货币政策环境的变化,也包括下游行业自身变化对需求韧性预期的影响。不同阶段运行逻辑可能会带来一些结构性、波段性的机会,下半年钢矿的波段性节奏将更为重要。

下半年可关注的策略:

在季节性需求淡季末期可长线布局钢材期货多单;

加工型企业对下半年原料采购风险敞口做买入套期保值;

现货采购商在淡季中可逢低适当加大采购量补充低价库存,平滑采购成本;

关注期现套利机会。