惊涛拍岸后的商品套利策略交易

魏丁 2021-06-29

本文章161阅读

正文

魏丁:谢谢扑克财经这个活动,我觉得非常有意义,因为马上大半年就过去了,接下去我们要开展下半年的一些交易了。在这个时候跟大家讨论一下,从我们商品套利的角度考虑一下我们后面的策略,尤其是觉得后面有哪一些我认为上半年非常有确定性的一些机会,跟大家分享一下,我觉得这个还是有意义的。

毕竟从去年4月份到现在,经历了一个确实是惊涛拍岸波澜壮阔的一个大行情,我们自己参与了很多的品种,比方说铜从4月份的4万多一路拉到5月1号过后的76000。然后在政策调控打压下,又回破了7万,现在也有6000点以上,确实是不错。

我们去年到现在经历了很大的行情,这种行情我们过去在一些品种上经历过,比方说08年的时候,比方说16年的时候,但是像去年、今年这样整体的几乎是所有的商品都这样的一个集体的上升,然后集体的下降,然后现在开始分化,尤其是分化,我觉得大家特别要要注意,因为波动来说,对我们套利是机会。

品种的分开的走势事实上是一个更大的机会,尤其是下半年的机会,我觉得就在现在已经体现出来的各种分道扬镳的行情变化上面,而且你要注意很多品种现在价格的位置已经走到我们前期的政策调控的上头了。

比方说我们看到的原油,你看原油基本上不是我们调控的目标,我们也没有话语权,也不是我们调控的任务,但是原油涨一直在涨,那么已经到70以上了,那接下去就要爬80了。

国外的很多的投行,很多的研究报告,甚至看到更高的目标,原因是什么?有什么可以值得我们期待的东西,我觉得都是我们后面今天都可以分享的东西,都是可以做的。

以原油作为依托来我们构建下半年的一个很多新的组合,很多新的策略都可以从这一点上,只要我们想到原油的价格会到什么位置,它为什么会到这样的位置?然后它的理由,它的确定性有的话,我们都可以建立相应套利的对冲组合。

这是只是原油,你比方说还有现在已经冲得非常高的动力煤,动力煤已经快要接近调控的高点了,焦炭也是,然后还有不锈钢,还有液化石油气也是,我们能够找到很多类似这样的非常突出的表现非常优秀的大宗品种。

那么同时我们也看到这几天外盘的大豆跌的一塌糊涂,外盘的豆油跌的一塌糊涂,外盘棕榈油跌的一塌糊涂,这些品种会给我们的下半年带来另外的精彩,我相信一定会有另外的精彩。

1

5月中旬价差,大家如果有也曾经一起做过“卷螺差”的话,我相信大家记忆深刻的,那时候尽管10月份交易所已经开始增加了保证金、增加了手续费,提供了很多的障碍,但是1月份没有,1月份还是豁免的,所以1月份的价差当时就我记得最高的排名大概在530、520的样子。

我们从80起步一直拿到了530,当然跟单边不能比,因为这个螺纹钢从3500一直到6100了,那就是2000多个点,但是我们能够吃到500多个点,我觉得这也是很好的一个经历了,或者说一次很好的检验。但是教训也有,卷螺差到500多已经出现了一个极值,已经超越了我们的常识,那个时候没有果断的反手买螺纹钢卖热卷板,没有去做那个动作,如果做那个动作那更好。

然后在它快速下跌的时候,我们在400左右才赶上,但400的时候跟500的时候,价差已经差了100多个点,然后你的头寸,你的风控都跟上面不一样了,已经下来了。所以那个时候我们进场的位置一个数量就没有那么大了。

第二个你位置没那么好以后,你的交易策略就有很多的变化,在这个时候我们最终拿到了240,当然了就是说后面还是有一些小的机会,或者有一些突发性的机会,我们的量就不够,但是机会还是存在的。

不知道大家有没有参与卷螺差,在两三个星期以前,就是唐山突然传出要放开限制的时候,有一天1月份的卷螺差,盘面的开盘是吓人一大跳的,只有32点,但是32点我们大家都拿不到那个位置,一看就拿不到,但是那个位置不管你有没有受过训练,那个位置你一眼看着就不合理,不可能的事情。

然后我们第一笔打100,第二笔打160,第三笔打200,几乎就在那个位置,大家都抢那个单子。所以下半年也好,将来也好,一旦出现了在大行情的时候,一旦出现了这种完全脱离我们常识的那种机会,都是可以大胆的伸手去抢的。

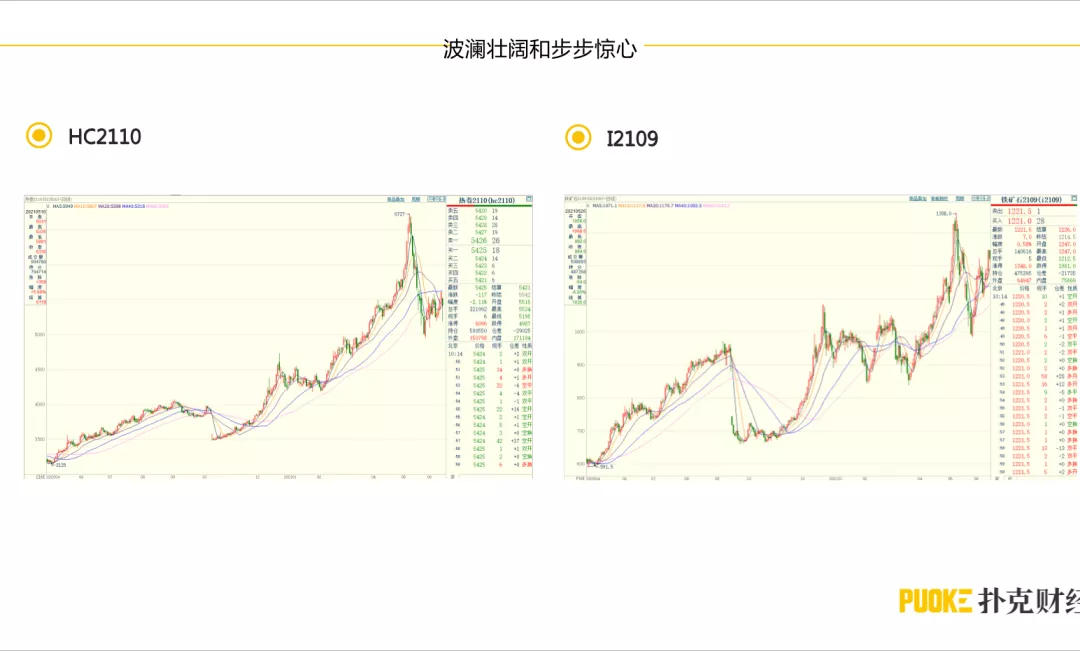

我们经历的这么一个大行情,你看多流畅,但是我们在看这个图的时候,你有没有发现在这个图和这个图时间段是一样的,那么就意味着什么?

意味着我们做套利的人来说,在这个时点买什么?而在向下的过程中,因为成材是重点的政策调控的目标,所以成材这一波的反弹跟焦炭、铁矿石的反弹速度完全不一样。

讲到这儿,你们就应该有这样一个感觉了,就是说最近的黑色的套利就是应该买原料,卖成材这样一个对冲。那么事实证明铁矿石也好,焦煤焦炭也好,远远跑赢这个成材。就是你在配比上,如果你买了上游的原料,或者我们用大家的行话说做空钢厂利润,这就很漂亮,结果会非常好,这是黑色的情况。

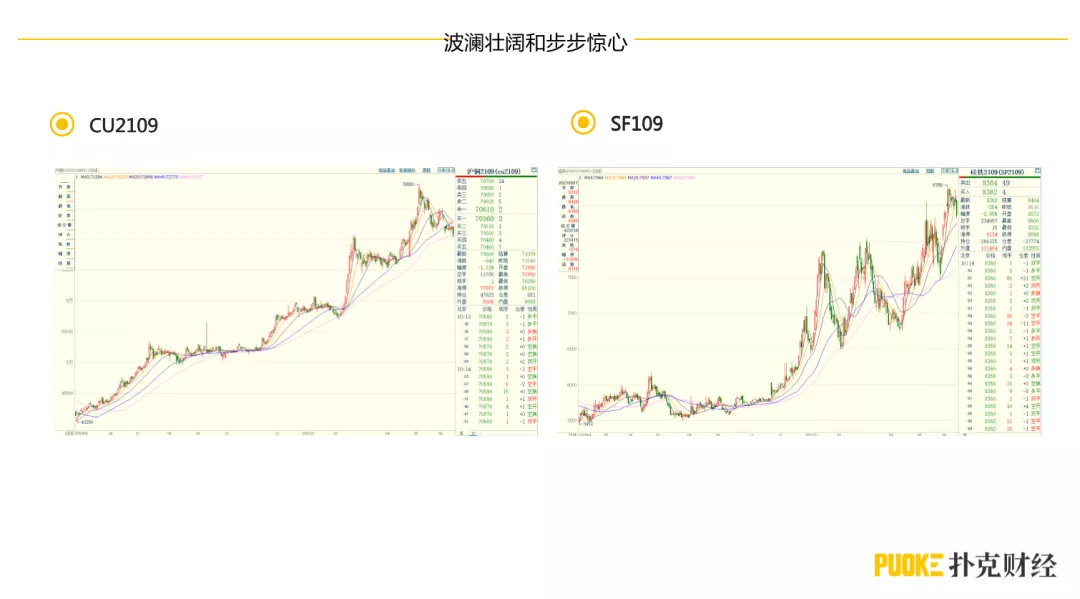

那么常识上所以应该买锰硅卖硅铁,那是在以往的情况下,但今年就吃了个大亏。为什么吃了亏?就是因为整个基本面的格局发生了颠覆性的变化,国家严厉的控产,这个是我跟硅铁实际的生产厂商的一些高管,我们在交流的情况。

原来我们只是做盘面,然后你真正跟他们企业交流,他们也没有遇到这么强势的限号限产,强制的把他们产能打掉,打掉的结果就是能够让我们期货去炒的,包括我们这些期现公司也好,贸易公司也好,没有你们的事情了。

造成我们第一波价差就差点冲到冲到900多,然后政策回调回到400多,然后这几天又上去了,好像今天是900多,昨天是1000左右又到高位上去了。

所以我们为什么讲这个东西?就是我们在去年到现在有过很多欢乐,有过很多预期的实现,有过很多套利成功的经验和故事,但是也有失败的经历。我觉得硅铁和锰硅的套利就非常失败。

那么说到这儿,实际这个答案都非常明确了吧。就是把硅铁周围多头或者锰硅周围多头抛到成材上去了,跟我们最近一直在做的买上游卖下游,这个路径是一样的,而且我觉得还是不错的能赚钱。

实际上去年到现在,尽管农产品的波动没有黑色那么大,没有化工那么大,但是农产品照样也很非常精彩,我觉得一个比较值得我们主要关注的还是一个油粕比,因为去年到现在好几次,豆油跟豆粕的比值出现了极值的情况,就是冲的很高,油粕比是一个相邻的产品关系,所以它的价差过分的贴近或者价差过分的分开,对我们套利来说都是一个很好的机会。

所以你一看到以这样的油粕比,你根本不用多考虑的,直接就进场。

当然如果那些组合拿到现在可以赚很多钱,但是当天我们就处理了,大概就有150个点,后面大概有200个点,就是类似这种大行情出现的时候,这种比价我们要心里有数,一旦下次再碰到,那完全可以做。

就像上个星期美豆油跌下来的时候,我专门「魏丁套利圈2021升级版」也说了一下,要做买油抛粕的一个准备。

当然后面是个小行情,我们的盘面反应没有那么亢奋,所以那个机会就错去了,但是这个意识一定要有,不管哪个品种,你要熟悉这个产品,你要熟悉这个产业,然后你要熟悉这个比价,你把这些东西都熟悉了以后,一旦发现盘面符合我们的想象,就大胆的进场,我觉得比较简单,这是我们的交易的情况。

2

下半年要注意哪些东西呢?

美国也恢复了,欧洲也是,当然疫情可能还有反复,但是随着疫苗的普遍接种,像我们中国已经打了8亿多了,拜登他说是达到9亿多了,然后中国的国药老总说,年产能可以到40亿剂,所以后疫情时代,欧洲的经济也会恢复了,美国经济也恢复了。

在这样一个情况下,像上半年那样的一个全世界就中国好的情况,可能就没有了。

那么中美关系对我们大宗商品的影响是什么?

第二个会不会又有新的妥协?所谓又有新的妥协,就是我们再大规模的向美国采购农产品,本来可能性不大,但是这段时间美国的大豆直线下跌,是不是会有新的可能性?我觉得这个要引起重视。因为按照我们去年、前年全球采购速度来说,今年即使北美、南美风调雨顺,我们这样的体量的采购都是很厉害的,一旦稍微供应出一点偏差,我们整个采购就完不成。

那么我们1亿多吨的大豆采购,万一出问题,价格的问题、数量的问题,任何一个方向的问题都会在我们整个盘面出现非常大的波动,中美关系要关注这几个点。

然后中美关系之下才是我们要讲到的中国和加拿大的关系,中国和澳大利亚的关系,中国和日本的关系,是这样一个逻辑。因为中美关系解套了,他们关系才解套,中美关系不解套,他们关系解不了套。那么如果跟他们的关系解不了套,铁矿石也好,动力煤也好,焦煤也好,菜籽油也好,各种各样的复杂的变化都会重生和派生出来。

还有一个特别要注意的是我们国家在非洲经营了那么多年,然后我们真正的回报期要开始了,就是几内亚的铁矿、红土矿…最近还有一个报道,好像魏桥搞的铁路正式通车了,但是你别忘记非洲是西方殖民地国,原来的殖民地,它殖民地文化的影响根深蒂固,而且中非很多国家现在的保护者还是法国,直接驻军在中非那边打击恐怖主义。

然后如果我们在中美关系基础上,中欧关系又给我们弄僵的话,我们跟法国的关系再弄僵的话,我们从非洲采购的原材料和能源,包括从尼日利亚采购那些原油,安哥拉那些矿可能都有问题,所以我们跟法国的关系也不能出任何差池,一旦出差时,我们这个商品都会有所反应。

我觉得这个是中国跟外部世界的政治关系、经济关系、军事关系,会影响很多,对下半年的可能很多事件性的冲突要从这个地方来,这是我们首先要说到的一个东西。

全球通胀和供应链的重建:

但是通胀和加息,我跟市场理解不太一样。我觉得这个应对通胀可能要分几个层次,一个是怎么认识这个通胀?然后第二个是怎么应对通胀?

一旦通胀起来,从常识上来看,几年是压不下去的,只不过你可以缓解它,但是要压下去,好像是天方夜谭,就像很多涨价的东西,你再让它回到以前怎么可能呢?是吧?我们10年前吃一碗面条,12块钱10块钱8块钱,你现在怎么可能再回到过去再吃10块钱的面条?你指望我们的商品,小麦再回到1200吗?1500吗?回到800吗?那显然是不现实的。

所以在抗通胀的时候,这是我们下半年要密切关注的一个东西。我们很多的商品在通胀逻辑里面的表现和反通胀周期里面表现是不一样的,还有通胀在各个商品的传导的速度和幅度和反应也是不一样的。

有些商品对通胀非常敏感,一碰就跳,有些产品你怎么弄它都不动。比方说很典型的橡胶。

我们下半年是不是从这些角度来做的话,对通胀敏感的品种去做多,然后对通胀不敏感的品种去做空,是不是也可以作为一个通胀组合。

第三个是我们国内自己的一些建设,我们的双循环里面,首先你要有需求。没有需求,你怎么搞双循环?

在这样一个情况下,你要指望动力煤跌多深,可不可以去做动力煤的空头,我觉得都要打问号。

反过来你做动力煤的多头的话,你去空个什么东西?或者说动力煤的合约间价差,旺季合约跟淡季合约现在已经非常不明显了,然后远期价差跟近期价差,如果有足够窄的空间的话,是不是可以去做一些正套?

然后我们蒙古铁路专用线,在明年后年总要建好了,然后蒙古的煤如果一旦进来,能够加上印尼的煤,能够替代掉澳大利亚的煤。动力煤的一个基本面,未来的远景预期就完全不一样了。

那么动力煤近期跟未来预期有什么区别?我觉得也可以去考虑一下。

第四个碳达峰、碳中和:

我知道是早几年欧盟说你中国飞到欧盟来的飞机,我就要收碳税,就对外所有到欧洲的船和飞机他都收税,收一道碳税。

还有整个西方世界跟后发达国家跟先进发达国家,我们站在哪一波?都是问题。

我们可以关注广州商品交易所。他们第一个产品可能就是碳排放量,可能中国的碳排放权,而不是全球的碳排放量。那是不是可以互换啊,欧洲的碳排放多少钱,中国碳排放多少钱,可能都不一样,但是这个东西可能在今年下半年到明年,因为时间很紧凑了,下半年明年给整个商品的比价关系带来一个结构性的变化。

比如螺纹钢是5个碳排放权,焦炭是1个碳排放权,比方说50块钱,成本就完全不一样,比价就完全不一样。所有的套利交易的活动,我们在考虑这些问题的时候,是不是都跟以前都不一样?

3

下半年的对冲组合

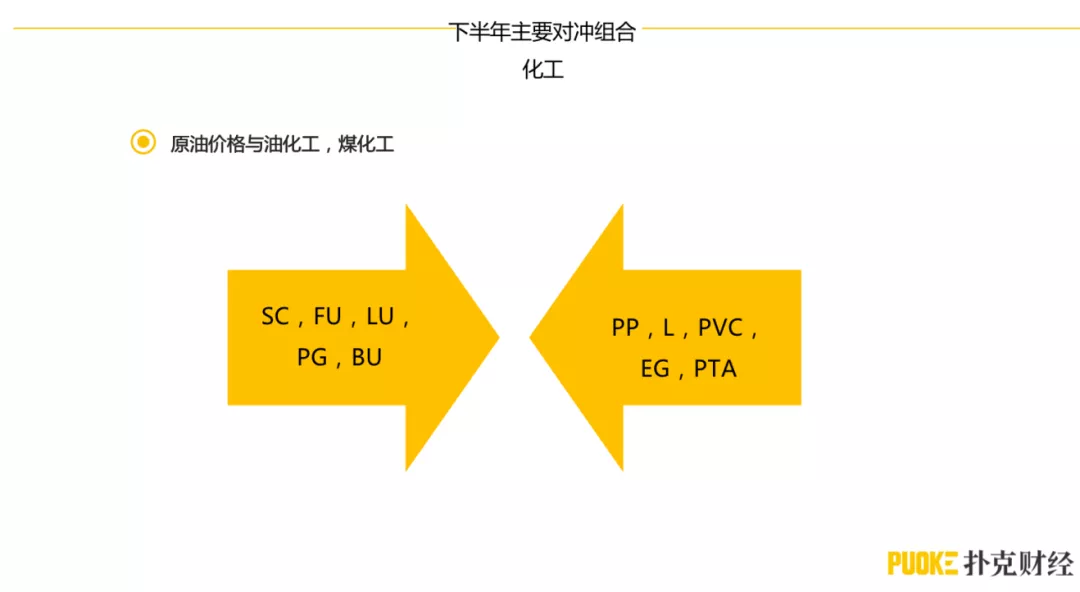

原油肯定不跌,所以很多人在压原油的看涨期权。

在这样一个情况下,既然原油的价格相对坚挺,那么我们去买上海原油,买上海原油有关的燃料油,买上海原油有关的天然气,液化石油气,买沥青,甚至买PTA、PX。然后去抛PP,抛塑料扩产的那些东西,煤化工的PVC,电石法的PVC,是吧?煤化工去做空,因为煤化工今年看样子就下半年到明年很多的装置扩产,很多的供应会增加。

那么供应增加的情况下,油和煤化工能不能做一个综合的组合,不是说一一对应,而是做团体。这个套利不是单一的套利,而是打群架,不是一对一单挑去打拳击,是打群架,我是5、6个再对5、6个。比方说你整个油化工安排30万到60万资金,这边煤化工也安排30万60万,这边去布局多头,那边布局空头,一段时间以后,我们根据强弱再调整持仓的比例,拿到一个好的结果,我觉得下半年做这个事情应该来说胜算还是很大的。

第二个是铁矿石的正套,这段时间已经在做了,但是还是可以做。而且你们可能都没关注到,铁矿石的6月份就出来了,新的2206看看什么价格,铁矿石的9月5月,应该走得更高了,因为价差好像到240了。这个价差我们是从160开始做的,已经赚了快快80个点了,还要给你们推荐,不是说让你们去接棒,没有那个意思。

我要你们特别注意,从2205开始,交易所改了交割规则,交割的标的变了,铁含量变了,中国的铁金粉、印度什么乱七八糟都可以交易了。这样一个结果,它就比正常的价差还应该继续向下沉,所以我觉得现在当前交叉还不够,还可以往上走,还可以走很大的一段。

何况新合约2206新合约量也不小,现在持仓已经2000多手了,每天的成交量1000多手。

然后我再建议你们这个不锈钢对成材,铁合金对成材,你们再去考虑一下,我觉得这个也是很有意思的,不锈钢非常短缺,因为我们大量的化工装置投产,需要大量的不锈钢管道,现在是极度紧张的,而且生产都来不及,可能持续到明年,都是这个情况,所以不锈钢基本上就不跌的,它就是一路在走。

那么你买点不锈钢,抛点反弹的热卷板,因为政策盯在那儿,你要不然再回到上次的高点,甚至还会打压。所以你做这个组合我觉得还是有戏的,包括铁合金,因为硅铁它的生产受限制,不会再有很大放出产能的余地了,然后它产生的受限,你成材不受限或受限的幅度没有那么大,一定会在价格上体现。

农产品我觉得就是一个油粕比的套期,油粕比的套期,过了2.5,我们注意一下,低于1.8我们再注意一下,注意它的价差波动,然后是鸡蛋的跨期,因为鸡蛋我们知道现在是一个小淡季,接下来就是每年一度的一个季节性的上涨行情就来了。

现在还来得及,因为我们去年做的时候,透露一下这个是很有规律的,哈哈,有点断我的财路了。

去年做了800点非常厉害,苹果也是这样,苹果的跨期返套也有很多的机会。你们如果关注我的扑克财经的套利圈2021升级版的话,上面有更多的详细的说明。

你们看一下,600多点,400多点……看到没有这些价差,为什么会形成这个价格?当然它有各种各样的理由,而且这两天尤其是400多点,有大量的投资者在推荐买纯碱卖玻璃。

你这段时间是对的,近期合约上是对的,因为纯碱玻璃是价差是从600多往下走的,差不多现在走了200个点,你说它不对吗?赚钱的。

而且纯碱因为下半年光伏玻璃投产很多需求很旺,所以纯碱现在是一个高的产能,高的库存、高的流通、高的价格,这样一个格局。当然你说它缺也没缺,但是确实很好卖,然后不停的想涨价,这是现实。但是纯碱跟玻璃的现货的价差就是在600左右,低的时候500多,高的时候700多,就这个水平。

就是因为交易的仓单的保质期的问题,因为纯碱是很容易吸潮的,吸潮它品质就下降就救货了。

所以纯碱有非常严格的时间的周期,保质的周期和和仓储条件的周期。尽管它是一个非常基础的大众产品,就是用盐化工来干出来的事情,甚至还有天然碱矿。我们河南的公司在土耳其帮他们建造天然碱矿,就是把水弄到盐湖底下去把它融化了,抽出来再提纯,那就是纯碱。

所以技术上没有什么难度,你真的市场需要的话,纯碱会大量的生产,它不是一个高耗能的产品,是一个基础的重化工的原材料,那么这样情况下长期紧张是不大可能的,但是短期供应收紧完全可能的。

所以玻璃在盘面上就是严格的远期贴水,前面高后面低,越到后面越低。今天的玻璃的5月份合约跟纯碱的5月份合约,居然到过负20,“面粉比面包贵”,但是我觉得从来不会长期持续,一定会有回过来。

随着时间的推移,你玻璃是贴水现货的,那么随着时间的推移,玻璃就慢慢的往上走,然后纯碱升水现货,现在的现货只有2000左右,低的1900,高的好像2070,这就是纯碱的原材料的,然后玻璃纯碱它就是这么个东西,然后你就相当于你在卖一个升水,买一个贴水,商品套利上一个非常有确定性的东西,你拿着就完了。简单的拿持有就过去了,最后会回上去,那么回到我觉得回到200以上,回到300,甚至回到400,那么你在1月份也好,3月份也好,5月份也好,4月份也好,找一个合适的位置坐进去就完了,我觉得玻璃和纯碱的远期套利,我觉得是下半年个人认为最好的一个机会,对我来说最具有吸引力的一个机会。

但是从风控的角度来说,我们给一定的占比这是可以的。

4

风险管理

然后第三个我们还要及时了解整个产业的情况,整个产业的变化,比方说铁合金那样,就没有多余余量了,对我们刚刚开始不知道的人做进去了,那就是风险。

所以现在你看我们期货为什么有那么多仓单,都是人家抛进来的,因为你期货对现货升水,不停的往里面抛。

然后一旦遇到了自己不利的情况,一个要坚决的执行,非常重要,不要去拖,要坚决的执行自己的纪律,就是去把原来的组合做调换、做责任,而且最后还是一个多学习,我觉得扑克财经的圈子还是非常有价值,我们要知道怎么学习,知道向哪些人学习,这个很重要。