黑色金属:供应偏紧格局难改,短期煤价高位运行

一、近期动力煤价格走势分析

进入6月,动力煤价格高位运行,秦皇岛港5500大卡动力煤平仓价维持在930元/吨附近。随着煤价涨至高位,国家出台稳价政策的风险有所增加,制约煤价进一步上涨的动力。而在偏强基本面的支撑下,煤价出现下跌的可能性较低,因此近期动力煤市场呈现涨跌两难、高位运行的态势。近期煤价下方的支撑主要包括以下几个方面:

第一、矿区安全事故多发,且建党100周年将至,安全检查力度加大,矿区按核定产能生产,国家保供工作较难起到明显效果。第二、虽然浙江、江苏、福建除澳煤外已全面放开进口煤管控,但受船期及进口资源偏紧影响,月底前到港资源有限,单靠进口煤难以缓解市场供应偏紧的格局。第三、随着气温逐渐升高,终端用电需求增加,电厂日耗维持高位,而目前电厂存煤量始终处于中低位水平,补货需求仍存。第四、今年水泥及煤化工行业开工旺盛,对煤炭需求较为强劲,也对煤价形成一定程度的支撑。

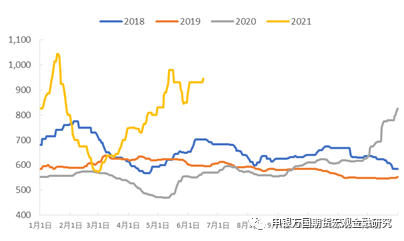

图1:秦皇岛港5500K动力煤价格指数走势图(元/吨) |

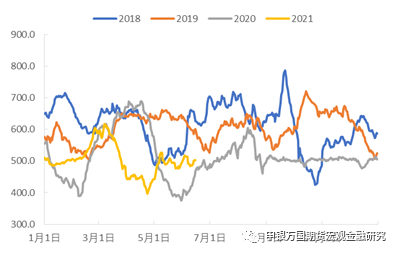

|

资料来源:Mysteel,申万期货研究所 |

二、动力煤基本面行情解析

1、矿区安全检查力度加大,煤炭产量较难放量。

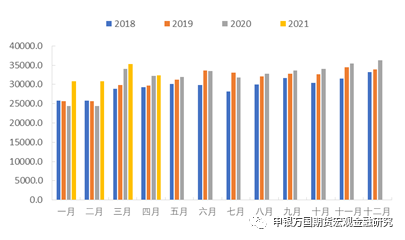

今年我国原煤产量有所增长,1-4月产量累计12.94亿吨,同比增加12.32%。而近期矿山事故频发,叠加建党100周年临近,安全检查力度加大,矿山按核定产能生产、以确保安全为主,内蒙古地区的煤管票仍按核定产能发放、月底煤管票依旧紧张,煤炭产量的增幅受限。

虽然前期政策面要求煤矿在保证安全的基础上增产保供,但由于六月是传统的安全生产月,全国煤矿、港口、铁路等各行各业都在开展安全生产月一系列活动,多数煤矿对增产较为谨慎,近期矿山停产检修、倒工作面的情况频发,保供工作的效果并不明显,煤炭产量暂未出现大幅增长。后市来看,七一临近、安全生产的排查力度及惩治力度或将加大,叠加月底煤管票紧张的因素,我们认为短期煤炭产量较难出现明显放量。

图2:国内原煤月产量(万吨) |

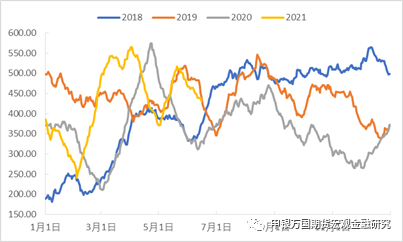

|

资料来源:Wind,申万期货研究所 |

2、进口煤或有增量,但较难改善供应偏紧格局。

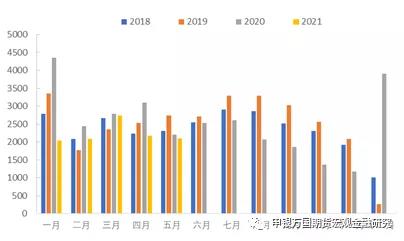

今年由于我国暂停接卸澳洲煤,煤炭进口量同比明显下降。1-5月的煤炭进口量在11116万吨,较去年同期下降下滑25.25%,较2019年同期也有12.74%的回落;其中5月进口量在2104万吨,同比下降4.29%。同时由于4-5月印尼正处斋月,煤炭进口量较3月下滑明显。而由于进口煤资源有限,港口外贸煤价格也呈现不断攀升之势,目前CCI进口3800K价格指数已上涨至551.4元/吨的历史高位,与国内煤炭的价差逐渐缩小,进口煤的价格优势有所减弱。

近期浙江、江苏、福建全面放开进口煤管控(除澳煤外),6月底前到港资源不占用全年额度。虽然斋月过后印尼煤发运有所恢复,但洪涝灾害影响煤炭的生产及发运,印尼煤供应仍偏紧;且受进口船期限制,月底前到港资源或将有限。因此短期来看,虽然进口煤或有小幅增量,但由于澳煤零进口状态持续、进口煤数量同比仍然偏低,且近期进口煤资源较为紧张,加之进口煤价抬升削弱其价格优势,我们认为进口煤对国内供应的补充作用仍将较为有限。而因我国进口煤占比不足7%,依赖进口煤方面的增量难以改善市场供应偏紧的格局。

图3:煤炭进口数量(万吨) |

|

资料来源:Wind,申万期货研究所

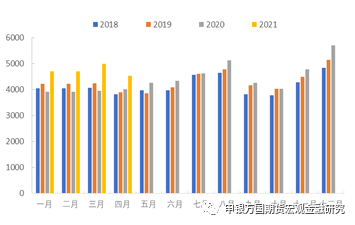

图4:动力煤进口价CCI3800K(元/吨) |

|

资料来源:Wind,申万期货研究所 |

3、电厂日耗高位而库存偏低,用煤需求强劲。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|