黑色金属套利研究系列报告:螺矿比

来源 | 东海期货研究

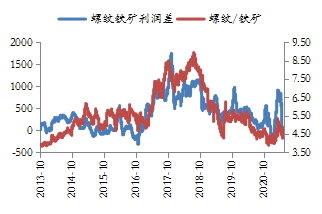

根据行业基本面的情况,我们将2013年10月铁矿石期货上市以来的螺矿比走势大致分为4个阶段。分别是2013.10-2015.4(走高),2015.4-2017.2(横盘震荡),2017.2-2018.9(走高),2018.9-至今(走低),除去2015.4-2017.2月趋势性不明显之外,其他三轮均为明显的趋势性行情,且都有明确的基本面逻辑推动。

从铁矿石期货上市以来的历史数据看,螺纹钢现货利润同盘面螺矿比的相关性达到75%,所以对于螺矿比套利方面的判定的核心在于螺纹钢利润的变化情况。当预期后期市场供不应求,利润则可能会扩大,此时应当选择买螺空矿,反之则选择买矿空螺。

由于螺纹钢利润可能还会受到焦炭以及其他因素的影响,而当这些因素发生变化时,螺矿比值可能并不会发生,所有我们在分析螺纹钢利润变化的基础上,还要对螺、铁矿石各自的基本面进行分析。

估值我们主要从品种间的估值和期现基差两个角度进行分析。品种间估值我们选择了螺纹钢现货利润和铁矿石进口利润两个指标进行监测,期现基差的话我们这里用螺纹钢的现货利润减去盘面利润作为利润基差指标

结论:短期内螺纹钢基本面偏弱,矿石基本面偏强,且当下盘面利润升水现货利润较多,故螺矿比依然有压缩空间。不过,考虑到螺纹钢现货利润已经跌至盈亏平衡附近,而政策多钢材供给的压制依然存在,同时,三季度之后螺矿基本面存在逆转可能,且当下螺纹钢价格明显低估,而矿石价格有高估成分。

操作建议:等待合适安全边际做多螺矿比。

风险因素:钢材需求持续走弱,限产政策放松,矿石供应明显收缩

正文

2021年以来,在确保全年粗钢产量不增长的预期和钢材供给高增长的现实的博弈下,钢厂利润出现大起大落,长流程螺纹钢利润从春节前后的亏损200元/吨,最高扩大至1000元/吨,目前有回到盈亏平衡附近。作为钢厂利润简化替代指标的螺矿比波动也明显加大,期货主力合约螺矿比从年内最低的4附近回升到5.3,目前有回落至4.4附近。本文将螺矿比的历史走势,策略可能的影响因素以及未来走势展望三个方面对该交易策略进行全面介绍。

螺矿比历史走势回顾

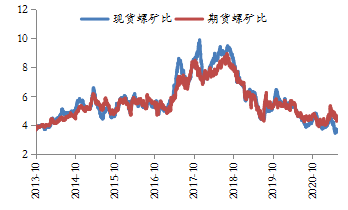

根据行业基本面的情况,我们将2013年10月铁矿石期货上市以来的螺矿比走势大致分为4个阶段。分别是2013.10-2015.4(走高),2015.4-2017.2(横盘震荡),2017.2-2018.9(走高),2018.9-至今(走低),除去2015.4-2017.2月趋势性不明显之外,其他三轮均为明显的趋势性行情,且都有明确的基本面逻辑推动。

图表 1

螺矿比历史走势

资料来源:Wind,东海期货研究所整理

由于2008年金融危机过后,海外矿山资本开支逐年递增,2012年过后全球铁矿石进入了新一轮的增产周期。在这种背景下,主流的4大矿山则采取了积极扩产策略,以便利用成本优势将其他高成本中小矿山挤出市场。这导致了铁矿石供应压力不断增加,自2012年开始,铁矿石市场开始进入熊市,13-14年则出现加速下跌。尽管国内钢材市场自2011年9月开始见顶,但这期间的供需矛盾远小于铁矿石,所以价格的跌幅也明显小于铁矿。这一阶段螺矿比的走扩主要是通过矿石下跌实现。

2015年之后,钢铁行业产能过剩压力进一步显现,螺纹钢开始呈现加速下跌,而铁矿石因为一些中小矿山已经陆续退出市场,开始由趋势性下跌变为区间波动,全年价格基本面在40-60美元之间波动,这一阶段螺矿比表现为横盘震荡下行。2016年之后,随着国内需求的恢复以及供给侧改革的启动,螺纹钢价格开始见底回升,铁矿石价格上涨启动则相对之后,这一阶段螺矿比则表现为先涨后跌。值得注意的是,2015.4-2017.2这一期间,整个黑色产业链基本都是呈现共振的格局,所以螺纹、铁矿石涨跌幅接近, 螺矿比没有明显的趋势性行情。

2017年之后,国内开始启动打击地条钢的行动,1亿吨左右的地条钢产能退出市场,这其中大部分为螺纹钢;另外针对其他落后产能的去除力度也开始加大,且从2017年底开始,北方采暖季限产政策开始执行,环保被提到了前所未有的高度,这些因素均导致钢材供给的收缩和矿石需求的下降。而同期矿石供应则未受到任何影响,2017,2018年两年的矿石进口量均在10亿吨以上,导致螺强矿弱态势愈发明显,这一阶段螺矿比大幅走扩,并创出历史新高。

2018年9月之后,以环保限产禁止一刀切为标志,国内限产政策开始逐步放松,在加上置换产能的陆续投产,钢材供给快速回升,到2020年底,粗钢产量突破10亿吨,达到10.65亿吨,导致矿石需求的大幅增加。而2019年初,三大主流矿山均遭遇了不可抗力的影响,导致矿石供应锐减;随后2020年,又因为受到了影响的影响,供应恢复一直不明显。两因素叠加致钢厂利润持续收缩,螺矿比也随之走出了两年多的下跌行情。这一阶段螺矿比的收缩更多是通过矿石价格上涨实现。

影响螺矿比走势变化的主要因素

螺纹钢现货利润的变化情况

从铁矿石期货上市以来的历史数据看,螺纹钢现货利润同盘面螺矿比的相关性达到75%,所以对于螺矿比套利方面的判定的核心在于螺纹钢利润的变化情况。当预期后期市场供不应求,利润则可能会扩大,此时应当选择买螺空矿,反之则选择买矿空螺。

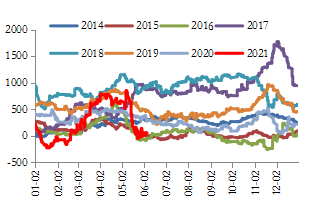

对于螺纹钢利润变化方向的判定要考虑当下螺纹钢利润所处的水平以及这样的利润水平是否合理。当利润跌至0或者以下时,一般可以理解为利润的下限,因为当一个行业处于长期亏损状态,部分企业必然会退出市场,从而使得市场达到新的供需平衡,从图表3中我们可以看到,螺纹钢的利润仅在2015-2016年有较短的时间维持在0以下。当然理论上来讲,一个行业的超高利润也不可能一直维持,因为这可能是导致供应的快速回升,从而使得行业利润回归平均水平。

不过,钢铁行业有一点不同的是,自2016年以后,行业利润变化呈现明显的政策周期特点,也就是说通过政策阶段性压制供应增长,从而拉长了利润的均值回归周期。如在2016年-2018年的钢铁行业去产能过程中,螺纹钢利润有将近1年半左右的时间维持在1000元以上(2017.5-2018.11),之后随着置换产能的投产以及铁矿石供应端不可抗力因素影响,螺纹钢利润又回归到均值水平附近。所以政策因素在近几年分析螺纹钢利润的过程中可能是一个不可忽视的重要因素。

图表2

螺纹钢现货利润与螺矿比走势

资料来源:Wind、Mysteel,东海期货研究所整理

图表3

螺纹钢现货利润季节性走势

资料来源:Wind、Mysteel,东海期货研究所整理

螺纹、矿石各自供需情况

由于螺纹钢利润可能还会受到焦炭以及其他因素的影响,而当这些因素发生变化时,螺矿比值可能并不会发生明显变化,所有我们在分析螺纹钢利润变化的基础上,还要对螺纹钢、铁矿石各自的基本面进行分析。从图表4中可以看出,从2016年开始,螺纹钢开始从过剩转向短缺,而矿石供应过剩程度则依旧较高。此时螺矿比持续上行,并达到了历史极值;而2019年之后矿石开始转向短缺格局,螺纹钢则随着供应的逐步回升再度过剩,螺矿比值开始持续收缩,目前已经回到了2014年初的位置。而当两品种同时过剩时,螺矿比走势则取决于两品种的过剩程度,2013年-2015年,螺纹、铁矿均呈现过剩格局,但铁矿石过剩程度更为严重,所以此时间段内铁矿石价格跌幅高于螺纹,从而实现了螺矿比的走扩。

图表4

螺纹钢、矿石供需缺口与螺矿比走势对比

资料来源:Wind、Mysteel,东海期货研究所整理

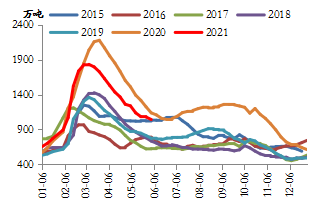

目前计算供需平衡表所使用的数据多为月度数据,频率较低,那么出于交易的需要,我们需要选择更为高频的指标来监测螺纹、矿石的供需情况。库存可以反映供需相对强弱情况,所以我们选择螺纹钢周度库存数据作为螺纹钢供需情况的监测指标,主要从静态和动态两个面进行监测。静态主要是看螺纹钢库存的绝对水平,如2017-2018年的库存水平一直处在近7年来低位,表明螺纹钢呈现供不应求格局,而这两年螺矿比也是一直走扩的。动态则主要是看螺纹钢库存的环比变化,降库一般表明边际需求大于边际供给,如2020年和2021年春节过后,库存都是累到一个绝对高点之后快速回落,相应的螺纹钢利润和螺矿比也都出现了阶段性扩大的走势。

图表5

螺纹钢库存季节性走势

资料来源:Wind、Mysteel,东海期货研究所整理

图表6

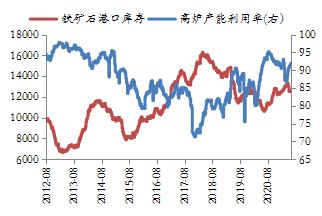

铁矿石港口库存和高炉产能利用率变化情况

资料来源:Wind、Mysteel,东海期货研究所整理

对于铁矿石的供需我们选择铁矿石港口库存和高炉产能利用率指标作为监测指标,若港口库存持续下降,高炉产能利用率回升,我们认为矿石的供需格局偏强,反之则反是。我们从图表6中看到,2013-2014年和2017-2018年都是呈现港口库存回升,高炉产能利用率下降,而这两个阶段螺矿比也都走出了趋势性扩大的行情。而在2018年下半年之后,则呈现港口库存下降,高炉产能利用率持续上升的格局,这期间螺矿比则走出了趋势性压缩行情,且一直持续至今。另外,通过相关性分析我们发现,铁矿石港口库存和高炉产能利用率的比值和螺矿比走势的相关性达到76%。

估值指标分析

除了基本面角度之外,我们还可以从估值的角度来寻找一些和螺矿比相关度较高的指标。估值我们主要从品种间的估值和期现基差两个角度进行分析。品种间估值我们选择了螺纹钢现货利润和铁矿石进口利润两个指标进行监测,主要逻辑是螺纹铁矿石作为联系最为紧密的两个上下游品种,不可能出现长期的一个高利润、一个低利润的情况,比如2017-2018年,螺纹钢利润达到千元以上,而铁矿石进口利润则长期低位,并一度跌至负值,在之后的两年多时间里这一情况得到明显修复。那么我们将螺纹和铁矿石的利润做了一个差值,发现其和螺矿比走势的相关度也达到75%。

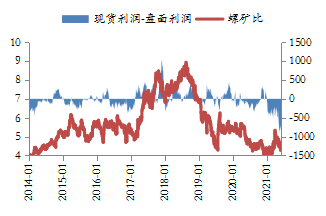

期现基差的话我们这里用螺纹钢的现货利润减去盘面利润作为利润基差指标,发现当盘面利润升水现货利润一段时间之后,盘面螺矿比都会出现一个收缩的过程;反之,长时间贴水的情况下,则都会有一个扩大的过程,其中的主要逻辑还是一个期现回归的原理。所以一般基本面指标偏弱,且盘面利润升水现货利润较多时,适宜做空螺矿比;而基本面指标较强,且盘面利润贴水现货时则适宜做多螺矿比。

图表7

螺纹铁矿利润差值与螺矿比走势对比

资料来源:Wind、Mysteel,东海期货研究所整理

图表8

利润基差与螺矿比走势对比

资料来源:Wind、Mysteel,东海期货研究所整理

螺矿比后期走势展望

对于后期螺矿比走势,基于上面的分析进行推倒:

经过5月中旬之后这轮价格的快速下跌,螺纹钢利润已经压缩至盈亏平衡附近,达到了理论的下限。政策角度来看,当下的政策重点仍然在保供稳价,但是碳达峰和碳中和政策做为国家长期战略导向的大方向不会改变,钢材供给还是会受到政策压制。6月初,钢铁行业去产能回头看督查已经开始,江苏徐州地区延续了粗钢产量不超去年的大方向,另外多地开展了钢铁企业的排查和整治行动,且7.1前后一些重点地区不排除再度出台限产政策可能。后期的政策可能更多的是压缩产量与控制物价并举。

基本面方面,目前螺纹钢库存一直处于去化态势,但库存降幅明显不及去年同期,且当下处于需求淡季,市场成交一直较弱,所以后面几周不排除有阶段性累库的可能。铁矿石基本面方面,短期还是呈现港口库存下降,高炉产能利用率回升格局,二者比值也一直持续下降。后面需要关注下,螺纹钢旺季需求何时启动,以及三季度之后主流矿和非主流矿的增产会否造成矿石港口累库。

估值角度来看,螺纹钢利润已经跌至盈亏平衡,价格存在明显低估;而矿石进口利润5月下旬最高超过百元,目前也有50元/吨,存在一定高估成分,所以现货利润有修复需求。从期现基差的角度看,盘面利润仍然升水现货利润810元/吨左右,升水幅度较大,盘面依然有预期透支成分。

综合来看,短期内螺纹钢基本面偏弱,矿石基本面偏强,且当下盘面利润升水现货利润较多,故螺矿比依然有压缩空间。不过,考虑到螺纹钢现货利润已经跌至盈亏平衡附近,而政策多钢材供给的压制依然存在,同时,三季度之后螺矿基本面存在逆转可能,加上当下螺纹钢价格明显低估,而矿石价格有高估成分,所以不建议做空螺矿比,后期可考虑待基本面出现逆转迹象,或者盘面利润和现货利润接近是做多螺矿比。