高估后的市场回归:农产品将逐级而下!

来源 | 济桓投资

借通胀东风,趁美元贬值,商品市场2020--21年大牛。

农产品自不意外,也是呼风唤雨的存在。虽美巴并不减产配合,但资本依托通胀大势,在全球农产品紧平衡之下,以中美第一阶段协议的刚性买盘为支撑,聚焦中国需求而大肆炒作。20-21年,从玉米到大豆再到小麦高粱,从中国到巴西美国再到东南亚,循环因果的资本冲击,农产品价格扶摇直上,内盘玉米、外盘油脂,走势甚为壮观。

21年2季度,国内市场有异,猪价暴跌、压榨深亏、原材料普跌。

我们认为:中国需求神奇不再,资本愿望可能存疑。人口老龄化与节制浪费将长效抑制国内需求,中国猪肉需求巅峰已过,未来将确定性逐年缓降,在人民币升值的反压下,国内市场需求预期渐弱。

市场在期望与现实中徘徊,美巴又是大丰收,而中国需求可能走弱,弱价格信号频现,供求将抑制通胀躁动,估计国内农产品价格将逐级走软。中国弱市也将传遍全球,并以种植替代影响全部农产品,直至再平衡。中国需求的弱化将动摇正在进行的农产品牛市基础,我们将积极跟进。

被高估的农产品,被高估的中国需求已然转向,调整悄悄展开。

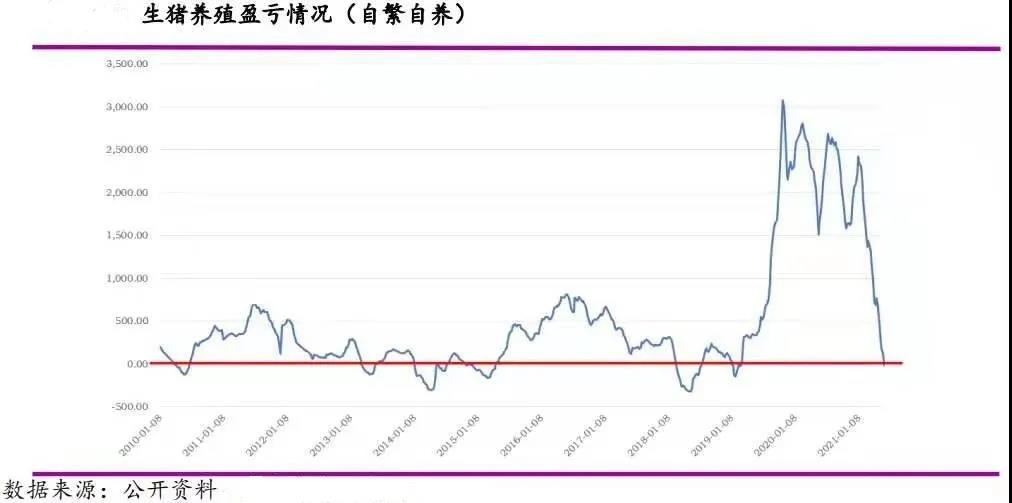

图:养猪利润图 来源:光大期货研究所

1

中国需求被高估

中国,非瘟后,养猪业艰难复苏,高价消纳了饲料高成本,养猪业对蛋白与能量敞开式追逐,形成骤升的中国需求,先是清空国内库存,再是群体扫荡海外,叠加中美第一阶段协议的被动加买,催生了20/21的无尽中国需求。恰逢全球通胀,资本情绪高涨,依托中国需求而坚定做多农产品。

但是,我们认为中国需求是被高估了,20/21年的需求大扩张是不可持续的,是在18-19年非瘟剧烈清库后的养殖业超常刺激,高价反向激励市场再屯库(包括玉米贸易屯库、二次育肥、国储美豆屯库……),造成表观需求的阶段异常放大。从更长期周期来看,18-19年中国需求有所低估,而20、21年需求是被动高估,因此21/22年大豆进口也无需1.04亿吨(除非第二阶段协议承诺,否则1亿吨都不用),中国需求在22年将回归正常,需求预期的调整将弱化农产品的未来定价。

1、农产品牛市

美元贬值的背景,全球通胀气氛,农产品在20年整体大涨有历史逻辑支撑,通胀味道明显,不涨不科学,那就涨呗,农产品一起涨才是牛市。

与工业品不同,农产品向来是需求定价,资本不可能长期高库存,所以大家紧盯平衡表,消费拥有最终决定权。21年通胀之后的农产品定价回归供求再印证。

20年市场发现中国需求无止境,非瘟后养猪业复苏,高利润刺激了豆粕与玉米的超常需求,市场直观理解为中国需求的回归,未来需求扩张是可以线性外推的,20年1亿吨大豆进口证实了中国胃口,才有21年1.04亿吨的市场预期。新冠后,中美第一阶段协议而被动大规模采购美农产品(365亿美金),以20年初CBOT的低价,超巨量进口奠定了农产品的方向。

欧美基金蜂拥而入大肆推高,国内资本也没闲着,企业加买、贸易商多囤、国储超买,皆因养猪业复苏确实太强,需求确实非常非常好。玉米超配额,没问题,央企上,计划外大买;大豆更是通扫;小麦高粱也顺带着大批往回搬,势头甚劲。

养殖复苏与中美协议,在需求端强化了增量,造成全球农产品紧平衡的基础(大豆玉米紧缺,库存消费比低),大通胀时代最不缺的就是钱,资本推动CBOT整体起飞,虽小麦基本面差点意思,但一起飞,因为有中国故事,大家都信。

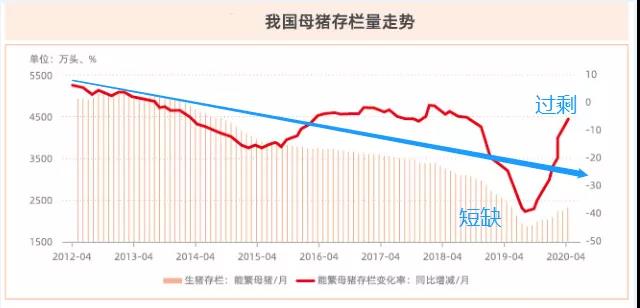

图:我国母猪存栏走势 来源:农业农村部

2、中国养殖需求被高估

其实,中国需求没那么好,人口老龄化不可逆,中国的猪肉消费高峰已过。猪价周期剧烈调整,18年超跌19超涨,高价刺激了全产业链囤货,放大了市场缺口信号,但我们认为这是阶段现象,未来需求并不光明,一旦价格松动,隐性库存释放,届时才能发现中国需求的被高估。价格信号的反馈与提示,我们观察与研究的重点。

已经老龄化的中国。猪肉需求巅峰已过(中国历史上,出生人口最多是1962-1973年,年均2500-3000万,目前是48-59岁,人均肉食量显著下降不可逆;而18-25岁年均1600万人,老龄化的中国,猪肉消费巅峰已过,不可逆的逐渐回落,所以需求端未来并不乐观。国家社会20年强推节约,更约束了肉食需求。当前全市场都以2017年为养殖业恢复目标,但我们需要明白,那是历史高峰,是我们永远也回不去了历史。

我们不止有4年的养殖周期,更有人均消费长趋势的逆转(从80年代的人均消费稳步增加,到现在的人均猪肉消费的稳步下降,2012-2017年就是巅峰),更合理的是按年均1-1.5%逐级下滑来测算社会肉食需求总量,若以2017年为恢复目标来测算养猪规模、倒推玉米大豆用量,逻辑不合理,应该严重过剩。

当然,逻辑数据支持有限,最终还是市场说了算。

图:中国历年出生人口数量

最先从猪价反馈,按2017年5600万吨消费(国产5400万吨,进口猪肉及杂碎毛估200万吨),2022年估计5300万吨猪肉就够了(600万吨进口,倒推国产只需4700万吨),再按2017年5400万吨估算会严重过剩。

我们的经验,农产品过剩5%会跌30%,只有深亏才能再平衡(21年猪肉跌势流畅,年初37到目前18,已腰斩,二次育肥大亏,自繁自养小赚,大家都在扛,靠去年利润来支撑,标猪被动大肥,存栏规模依旧,大肥多,四五百斤,头数一样,重量可不同)。理论上此时饲料需求最大,但大家都亏,那敢加饲料,反而更重降成本,饲料需求不好。

根据国家数据,目前我们生猪存量已恢复到97年底的97%(已经过剩了)。

图:我国猪肉产量走势 来源:中粮期货研究所

猪肉过剩、大肥挨宰、需求不力、进口冻肉被套,大家都在扛等反弹,都觉得春节前后非瘟杀的5月滞后到了,都想赚一把反弹就走。哪有那么容易,市场更聪明,大家都走不了的,只能超跌打开深亏空间,等6-9月再反弹,最多只是回本,这才是市场的自然,不跌透,哪来反弹空间。猪肉价格给我们的提示,市场已经严重过剩了。

猪价不行,养殖也亏,饲料如何,原材料怎样?

产业链传递,成本成焦点,养猪企业不敢追涨,降成本都是高手,玉米小麦价差那是太可爱了,饲料改配方,必须的。国内玉米不再吃香,进口大规模到港抛售,玉米先趴为敬。贸易商一看形势不对,抛,但市场气氛变了,卖不出去,眼看就亏了,但无能为力。

国储的陈稻谷、旧小麦,抛得欢,估计2021年国内小麦稻谷高粱直接替代超4000-6000万吨(往年不超2000万吨,今年小麦玉米价差超200,国储大规模抛售被全接,进口规模巨大,饲料厂在新小麦上市后参与抢购,使得国储托底价有点小尴尬。我们预计21年可新增替代4000万吨以上,对应节约3500万吨玉米+500万吨豆粕,但额外需补50万吨油脂-----以上纯经验估计,未数据核实),再加上21年进口玉米及替代超2800万吨(720万配额+2000万美国配额外+高粱等其他新增替代),市场哪来缺口,自由切换轻松解决。养猪企业亏,不敢追买原料,贸易商也挺不住,9月前砍仓可能大。

图:我国一些农产品进口情况 来源:海关总署

从猪肉暴跌开始,到饲料降温降价,再到玉米豆粕低迷,产业链一地狼藉,而价格信号本身却很真实,中国需求被高估了。

20-21年农产品牛市,底层逻辑是通胀,主推动是中国需求,最强玉米。

眼下,玉米趴、小麦跟、大豆算坚挺,但中国需求已给出方向----往下看,不乐观。

从终端需求不足开始,顺着产业链逐级向上传导,市场遇阻。因为中国市场转冷,但CBOT基金却忙着挤仓7月,天气炒作仍然有市场。但要相信市场,真的中国需求弱了,而巴西美国又大丰收(巴西确认、美国大概率,如此高价不多种的都是傻叉),CBOT一定会转的,估计2季度内外倒挂,3季度挤仓后等USDA出大棒。

3、系统性纠偏

我们认为,农产品整体被高估,板块正渐分解,市场将系统纠偏。

首先是品种差(中国需求-------猪价先跌;玉米豆粕跟跌;大豆压榨深跌;中国过剩不再买了,7-9月巴西大豆出口差,美国远期采购不足,影响更远种植-----市场信号明显)

然后是内外差(中国需求-------国内先跌;压榨亏损;内外比收敛---美国猪肉涨得可不是一般的好;猪肉进口大降------信息传递清晰)

还有是近远差(远期先跌,跌出预期,现货跟跌,不轻易反弹,然后亏损深跌,即使反弹也只减亏,否则都赚钱谁减产再平衡呢----市场信号杠杠的)

系统纠偏是往复过程,快跌、深跌、超跌、反弹、再跌、反弹、减产,喋喋不休很耗时,有希望但没未来。

期货的价格发现意义,21年农产品全产业链的逻辑体现。

图:猪肉价格走势(日线)

2

渐趋平衡的农产品市场

20年全球农产品紧平衡,大豆紧缺、玉米偏紧、其他正常;而国内市场有差异,大豆玉米都紧缺,其他正常。主要是养猪业复苏带来了增量需求,中间环节趁机囤货放大了市场缺口,玉米最明显,而中美协议带来意外大规模托底采购,资本更加有势无宠而频频出击,加剧全球农产品的紧缺,CBOT全系列的持续大涨。

20年全球整体偏紧,通胀是根,局部供求紧缺是诱因,中国需求是做多的主动能,但市场显然高估了中国需求,20年阶段激增非线性扩张,21年需求将回归,巴美大增产,若中国需求不力,市场渐趋平衡,价格系统最先反应。

1、国内市场再平衡

美元贬值带来全球货币动荡,这是我们无法掌控的外部背景,也是通胀的根。

在此期间,各国农产品生产成本有变,以美元标价的全球农产品面临再平衡,叠加政治动荡期意外多,农产品重新定价不可避免(比如:人民币升值有利进口压制生产、国际航运费上升抬升进口成本、猪肉成品进口打开就很难回收、国家粮食战略库存政策与中美新协议……)

提倡节约、积极内循环、口粮自己、国储安全…人民币升值部分对冲国内农产品涨价,但21年猪价暴跌、压榨深亏、进口不利,频频信号告诉我们,市场高估了中国需求,人口老龄化对长远猪肉消费有不可逆的负面影响,我们必须接受肉食需求长期稳降的未来,重质不重量,积极修正历史数据模型对未来预测的时间因子。

中国市场再平衡,中国需求在收敛,通胀洗礼后的全球农产品市场可能有紧缺转为正常,市场再库存,从价格信号开始。

2、CBOT挤仓

中国需求有变,CBOT基金却挤仓正酣。

5月成功,目前主仓7月,势在必行。内外分歧在扩大,但时间也不太长,箭在弦上不得不发,基金没退路,估计会硬挤一个月快乐收场,反正也没什么特别大利空,即使有也是下个年度,先挤7月,等中国油厂点价收场。

3、全球农产品再定价

全球农产品长产业链将再均衡,大通胀的根,中国需求的动能,都在减弱。

中国政府打击通胀,终端需求不足、养猪业亏损、压榨业深亏、饲料原料下跌、内外差扩大,中国信号向海外传递,这是个往复过程,至少需要2-3年时间。随着CBOT资本的撤离,全球农产品价格将回落,但我们并不认为会回到暴涨前,因通胀未止,CBOT美元也还弱,个人理解大豆回到10-12比较合理,暂时看不出深跌的动能,全球回归正常但暂时也不过剩,国内更弱点,人民币升值再弱些,下跌空间更大。

中美新协议与国储再库是大未知。

中国需求被高估,农产品牛市难以为继。

价格信号频现异常,由内而外、由近而远、由需求而供给,全球农产品可能面临再平衡,价格重心将整体走弱,而节奏有不确定性。

CBOT略强些,估计仅仅调整,而人民币升值下的内盘更弱些,可阶段做空,希望长尾效应的大动。

本文内容仅供参考,据此入市风险自担