天胶 · 油价反弹提振市场情绪,胶价有望延续偏暖震荡

摘要

行情回顾:本周国际油价连续上涨,市场情绪受到提振,双胶期价也连续上涨。

宏观环境:美国经济虽然有所恢复,但受新冠疫情影响其前景仍不明朗,美联储也继续释放鸽派信号。中国多项经济数据继续回升,社零年内首次实现正增长,国内经济继续保持恢复势头。

供需关系:供给方面,虽然逐渐进入传统割胶旺季,但近期国内外产区均不同程度的受到雨水天气影响,新胶产出提升仍然有限。需求方面,轮企在外贸出口上佳表现的支持下开工维持较高水平;国内车市继续呈现回升势头,橡胶需求整体表现较好。库存方面,交易所天然橡胶仓单库存依然处于低位,仓单库存压力较小,青岛地区库存略有下降但仍处于80万吨以上高位,天然橡胶现货端库存压力较大。成本方面,泰国产区原料收购价格小幅回升,国内产区原料收购价格略微波动,短期来看天然橡胶成本支撑趋稳。

操作建议:建议RU2101合约逢低适量建立多单,建仓位参考12300-12400元/吨,止损位参考12150元/吨附近;NR2011合约逢低少量建立多单,建仓位参考9200-9300元/吨,止损位参考9050元/吨。

不确定风险:中美关系发展动向、国内外产区新胶产出情况、青岛地区天然橡胶库存情况

一

行情回顾

本周国际油价连续上涨,市场情绪受到提振,双胶期价也连续上涨。截至9月18日,上期所天然橡胶主力合约RU2101日盘收于12550元/吨,较9月11日上涨340元/吨,涨幅为2.78%;上期能源20号胶主力合约NR2011日盘收于9460元/吨,较9月11日上涨270元/吨,涨幅为2.94%。

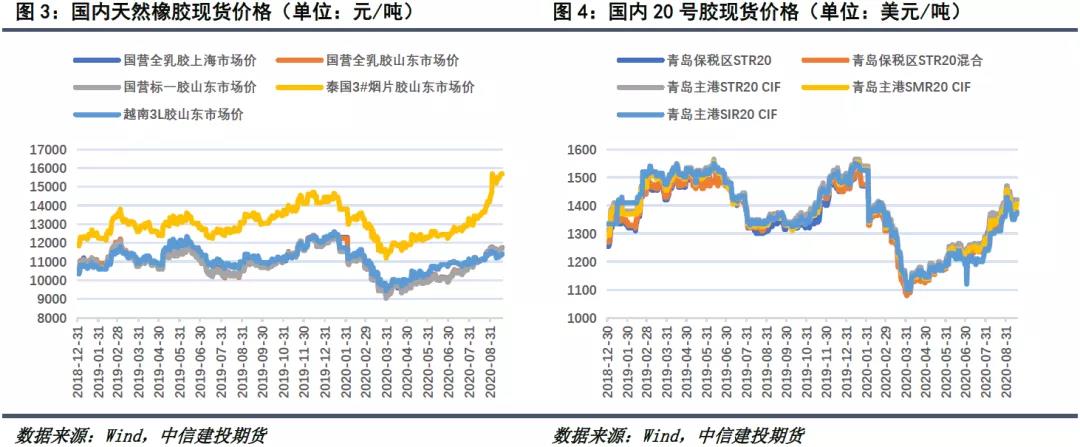

现货方面,本周国内全乳胶现货价格同样连续上涨,20号胶现货价格震荡运行。截至9月18日,上海地区全乳胶现货价格为11750元/吨,周内均价为11690元/吨,较前一周均价上涨155元/吨;山东地区全乳胶现货价格为11725元/吨,周内均价为11685元/吨,较前一周均价上涨150元/吨。截至9月18日,青岛保税区STR20现货基准价为1420美元/吨,周内均价为1412美元/吨,较前一周均价上涨2美元/吨;青岛保税区STR20混合现货基准价为1370美元/吨,周内均价为1370美元/吨,较前一周均价下跌7美元/吨。

二

价格影响因素分析

1.宏观分析

1.1 美国8月零售不及预期,美联储持续释放鸽派信号

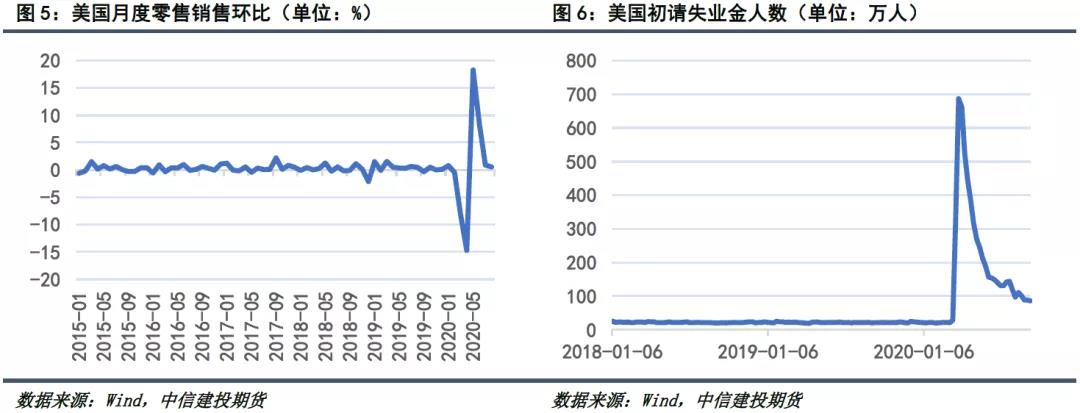

9月16日周三,美国商务部公布数据显示,美国8月零售销售环比增长0.6%,低于市场预期的增长1%,同比增长2.57%,低于前值2.74%。美国8月核心零售销售环比增长0.7%,同样低于市场预期的增长1%,7月为增长1.9%。分析人士表示,8月零售数据增长放缓,是由于政府援助计划的减弱,以及就业状况没有像预期那样迅速回升导致的。

美国劳工部9月17日晚间公布数据显示,截至9月12日当周,美国初请失业金人数为86万人,市场预期为85万人,前值为88.4万人;截至9月5日当周续请失业金人数为1262.8万人,市场预期为1300万人,前值为1338.5万人。

美联储FOMC委员会9月16日公布了最新利率决议,将基准利率维持在0%-0.25%区间不变,将超额准备金率(IOER)维持在0.1%不变,将贴现利率维持在0.25%不变,符合市场普遍预期;FOMC在声明中重申,新冠病毒对美国经济构成相当大的威胁。此外,美联储官员们还改变了对美国经济预测。美联储预计,2020年美国实际GDP下降3.7%,较此前的下降6.5%有所缓和;2021年GDP预期由此前的增长5%下调至增长4%,2022年GDP预期由此前的增长3.5%下调至增长3%。

1.2 8月经济数据继续回升,社零增速年内首次正增长

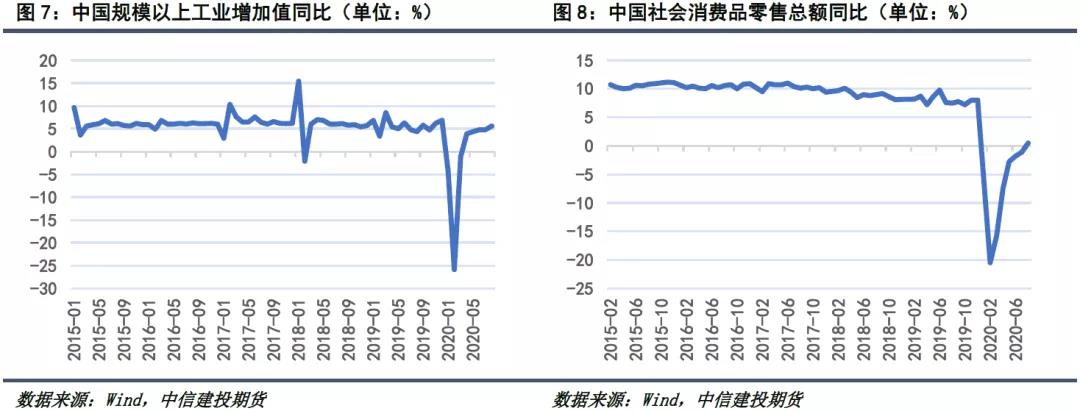

9月15日,国家统计局公布了8月多项经济数据。工业方面,2020年8月,规模以上工业增加值同比实际增长5.6%,增速较7月加快0.8个百分点;1-8月,规模以上工业增加值同比增长0.4%。消费方面,2020年8月,社会消费品零售总额33571亿元,同比增长0.5%,为年内首次正增长,其中除汽车外的消费品零售额30158亿元,同比下降0.6%;1-8月,社会消费品零售总额238029亿元,除汽车以外的消费品零售额215139亿元,同比均下降8.6%。投资方面,1-8月,全国固定资产投资(不含农户)378834亿元,同比下降0.3%,降幅较1-7月份收窄1.3个百分点;其中,民间固定资产投资214506亿元,同比下降2.8%,降幅收窄2.9个百分点。

2.供需分析

2.1 泰国橡胶原料价格小幅回升,国内产区原料价格走势分化

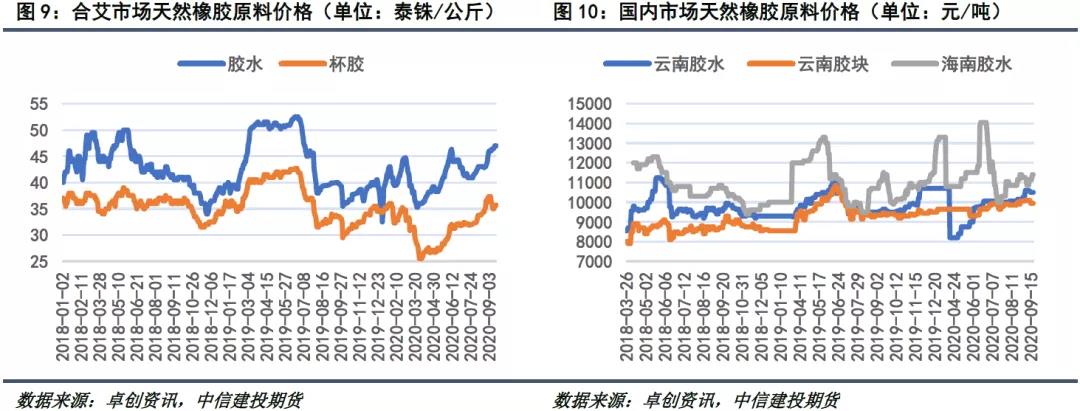

本周泰国合艾市场橡胶原料收购价格小幅回升。截至9月18日,泰国合艾地区胶水价格为47泰铢/公斤,周内平均价格为46.86泰铢/公斤,环比前一周均价上涨0.66泰铢/公斤;杯胶价格为35.7泰铢/公斤,周内平均价格为35.45泰铢/公斤,环比前一周均价下跌0.57泰铢/公斤。

国内云南及海南产区橡胶原料收购价格走势分化。截至9月18日,云南胶水价格为10500元/吨,周内平均价格为10510元/吨,环比前一周均价下跌80元/吨;云南胶块价格为9950元/吨,周内平均价格为9980元/吨,环比前一周均价下跌120元/吨;海南胶水价格为11400元/吨,周内平均价格为11250元/吨,环比前一周均价上涨300元/吨。

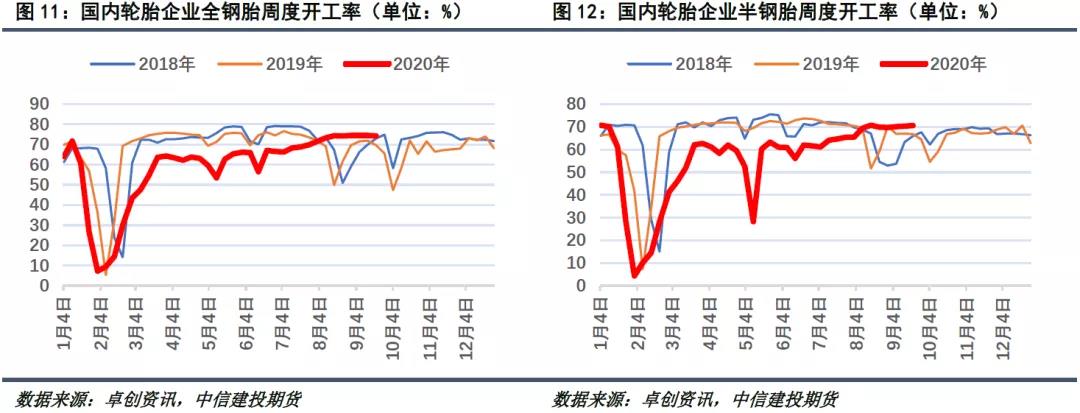

2.2 轮企开工保持高位,市场交投气氛温和

本周国内轮胎企业生产变动不大,全钢胎开工略有下降、半钢胎开工微幅提升,整体继续保持在高位水平。目前国外市场可排产量、国内配套市场需求量仍形成相对较强的支撑,虽然订单略微不及前期,但体量仍然可观。国内轮胎市场整体表现稳定,交投气氛温和;全钢胎方面补货行为有所放缓,半钢胎方面则随着国庆假期的临近表现有所增强。

9月17日当周,国内全钢胎周度开工率为74.27%,环比前一周微降0.25个百分点,较2019年同期上升4.62个百分点;半钢胎周度开工率为70.53%,环比前一周下降0.24个百分点,较2019年同期上升3.73个百分点。

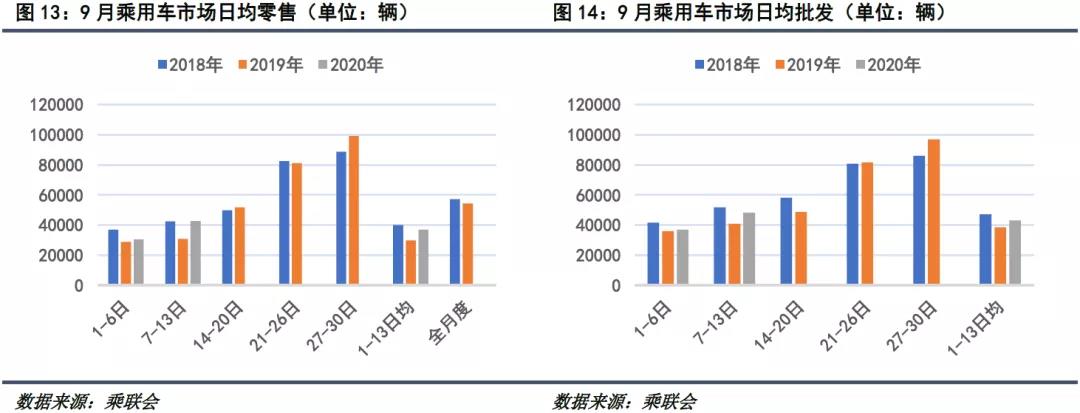

2.3 乘用车零售持续平稳回升

乘联会最新周度数据显示,2020年9月第一周(1-6日)乘用车市场日均零售3万辆,同比增长6%,环比8月首周增长8%;9月第二周(7-13日)日均零售4.3万辆,同比增长39%,环比增长6%。9月前两周(1-13日)乘用车市场日均零售3.69万辆,同比增长24%,环比8月同期增长7%,整体继续保持平稳回升态势。

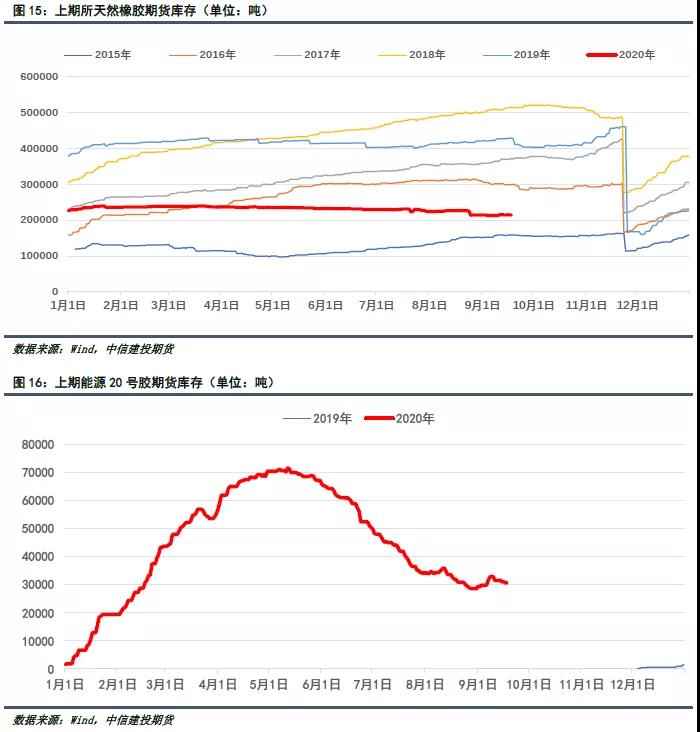

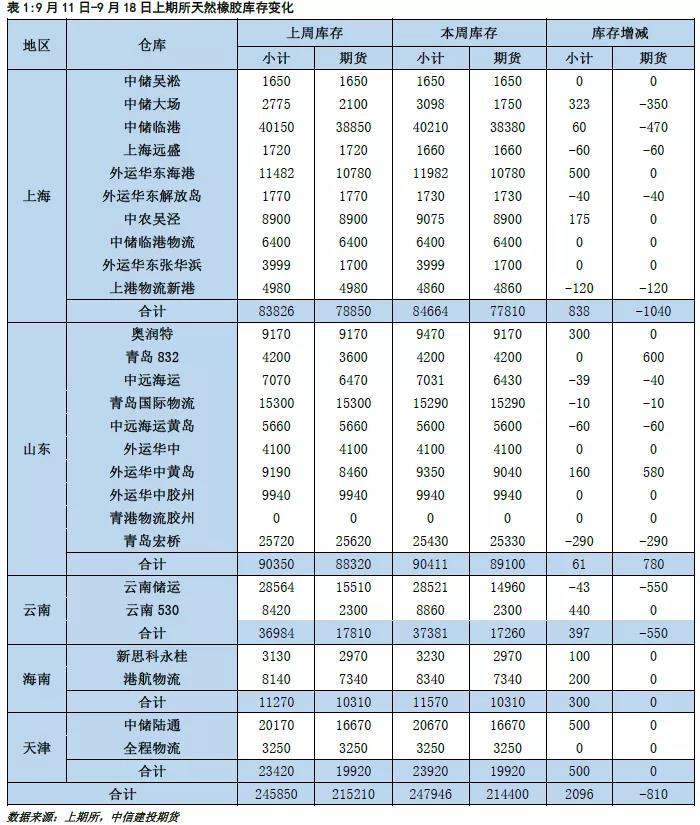

2.4 上期所期货仓单小幅下降,青岛地区库存小幅下降

本周上期所天然橡胶与20号胶仓单库存小幅下降。截至9月18日,上期所天然橡胶库存247946吨,较9月11日增加2096吨,期货仓单库存214400吨,较9月11日减少810吨,较2019年同期减少212190吨;上期能源20号胶库存39151吨,较9月11日增加846吨,期货仓单库存90785吨,较9月11日减少705吨。上周青岛地区天然橡胶库存小幅下降。据卓创资讯,截至9月11日,青岛地区天然橡胶总库存为84.81万吨,环比下降0.88万吨;其中区内库存为12.38万吨,环比下降0.17万吨,一般贸易库存为72.43万吨,环比下降0.71万吨。

3.持仓分析

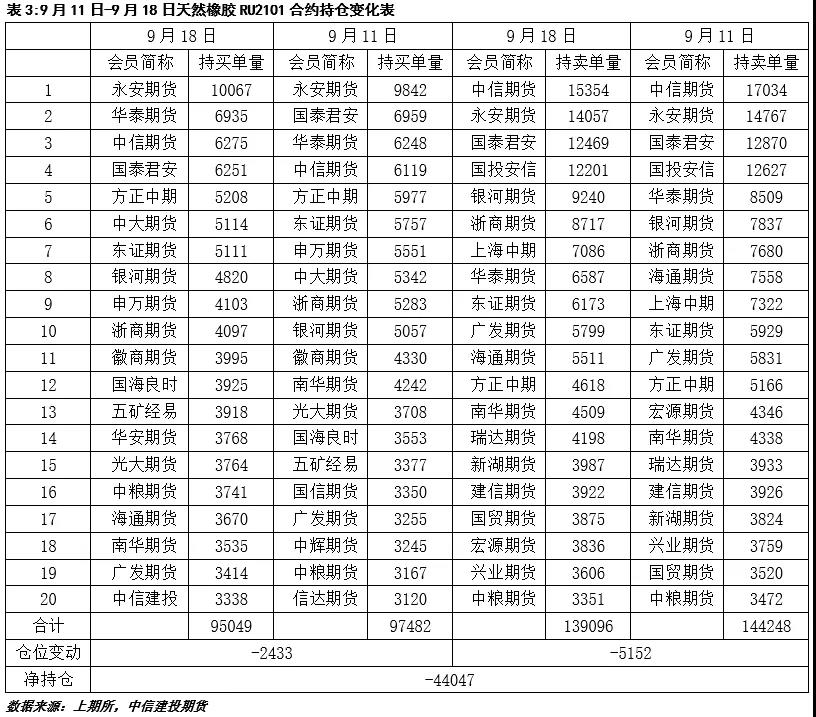

本周天然橡胶主力RU2101合约多、空双方持仓均小幅减少。截至9月18日,RU2101合约多方持仓前20位共计持仓95049手,较9月11日减少2433手,空方持仓前20位共计持仓139096手,较9月11日减少5152手,净空持仓44047手,较9月11日减少2719手。从持仓分布来看,本周RU2101合约多方持仓集中度上升,空方持仓集中度下降。截至9月18日,RU2009合约多方持仓排名前5位合计仓位占前20位合计仓位的36.55%,较9月11日上升0.49%;空方持仓排名前5位合计仓位占前20位合计仓位的45.52%,较9月11日下降0.10%。

三

价差分析

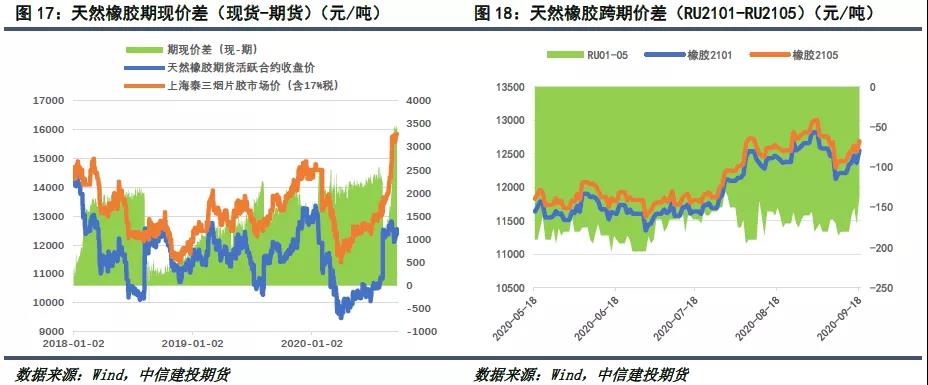

1.天然橡胶期现价差(现货-期货)

9月14日至9月18日,天然橡胶现货与期货主力合约价差在3300元/吨至3490/吨之间波动,波动幅度较9月11日当周缩小175元/吨;周内平均价差为3394元/吨,较9月11日当周扩大65元/吨。9月18日,天然橡胶期现价差为3300元/吨,较前一交易日收窄190元/吨。

2.天然橡胶跨期价差(RU2101-RU2105)

9月14日至9月18日,RU2101合约和RU2105合约价差在-135元/吨和-180元/吨之间波动,波动幅度较9月11日当周扩大25元/吨;周内平均价差为-159元/吨,较9月11日当周收窄14元/吨。9月18日,天然橡胶9-1价差为-135元/吨,较前一交易日收窄35元/吨。

3.全乳胶与20号胶价差(全乳胶-20号胶)

9月14日至9月18日,全乳胶与20号胶现货价差在1924.31元/吨和2115.15元/吨之间波动,波动幅度较9月11日当周扩大69.31元/吨;周内平均价差为2025.05元/吨,较9月11日当周扩大131.43元/吨。9月18日,全乳胶与20号胶现货价差为1924.31元/吨,较前一交易日收窄190.84元/吨。

9月14日至9月18日,天然橡胶主力合约与20号胶主力合约价差在3010元/吨至3090元/吨之间波动,波动幅度较9月11日当周扩大30元/吨;周内平均价差为3040元/吨,较9月11日当周扩大30元/吨。9月18日,全乳胶与20号胶期货主力合约价差为3090元/吨,较前一交易日扩大25元/吨。

四

行情展望与投资策略

宏观方面,美国经济虽然有所恢复,但受新冠疫情影响其前景仍不明朗,美联储也继续释放鸽派信号。中国多项经济数据继续回升,社零年内首次实现正增长,国内经济继续保持恢复势头。

供给方面,虽然逐渐进入传统割胶旺季,但近期国内外产区均不同程度的受到雨水天气影响,新胶产出提升仍然有限。需求方面,轮企在外贸出口上佳表现的支持下开工维持较高水平;国内车市继续呈现回升势头,橡胶需求整体表现较好。库存方面,交易所天然橡胶仓单库存依然处于低位,仓单库存压力较小,青岛地区库存略有下降但仍处于80万吨以上高位,天然橡胶现货端库存压力较大。成本方面,泰国产区原料收购价格小幅回升,国内产区原料收购价格略微波动,短期来看天然橡胶成本支撑趋稳。综合而言,近期橡胶自身基本面变化不大,短期内期价将更多的受到宏观市场情绪以及国际油价走势的影响;在自身供需矛盾暂不突出、交易所仓单库存仍处低位、国际油价连续上涨等因素影响下,预计短期内天然橡胶将继续呈现出偏暖震荡态势。

策略

建议RU2101合约逢低适量建立多单,建仓位参考12300-12400元/吨,止损位参考12150元/吨附近;NR2011合约逢低少量建立多单,建仓位参考9200-9300元/吨,止损位参考9050元/吨,由于近期市场波动较大,建议投资者在进行操作时严格控制好仓位并做好相应止损计划。