秋风起春不在,铁矿一枝难再独秀

报告要点

短期来看,铁矿石高基差有走弱需求,而结构性矛盾随着钢厂改变需求结构而趋于缓和,对短期铁矿石价格上涨的驱动减弱,铁矿现货或出现回落以修复高基差。中期看铁矿石港口相对库存止跌企稳,总量矛盾难以构成持续的上行驱动。且随着铁矿石进口增速回升以及生铁产量增速回落,成材价格在铁矿定价中的权重上移,利空铁矿价格。故前期铁矿中长期多单止盈,800~870区间操作。

摘要

本文主要探究库存、利润(产成品价格)和基差对铁矿石价格的影响。中长期来看,铁矿港口库存对价格的指向作用并不明显。2013年10月25日至今,铁矿石港口库存与铁矿主力连续期价的相关系数仅为0.006。库存周期和产成品价格影响是导致库存与价格负相关性弱化的主要原因。

故我们用港口铁矿库存做分子,生铁产量做分母,将铁矿石港口绝对库存变为“相对库存”,类似于库存可用天数的概念。相对库存上升,我们可以理解为被动累库,利空价格;反之,当相对库存下降,我们可以理解为被动去库,利多价格。用铁矿供需关系的变化来判断成材价格对铁矿价格的影响程度。当铁矿石进口量累计同比增速显著高于生铁产量同比增速时,铁矿价格更易跟随成材价格波动;相反,铁矿石往往出现独立性行情。

短期来看,铁矿石高基差(基差率22.6%)有走弱需求,而结构性矛盾随着钢厂改变需求结构而趋于缓和,对短期铁矿石价格上涨的驱动减弱,铁矿现货估值偏高,或出现回落修复高基差。中期看铁矿石港口相对库存止跌企稳,总量矛盾难以构成持续的上行驱动。且随着铁矿石进口增速回升以及生铁产量增速回落,成材价格在铁矿定价中的权重上移,而当前成材价格受需求不及预期影响偏弱,钢厂加权利润不足200元/吨,利空铁矿价格。因此铁矿已不具备继续大幅上涨的动能。但1.14亿吨的港口库存依旧偏低,叠加高疏港量,短期铁矿价格亦难有趋势性下跌行情,故我们认为铁矿将结束单边上涨行情,转而进入高位震荡,操作思路也将随之变化。

策略建议:前期铁矿中长期多单止盈离场,800~870区间操作。

风险因素:海外矿山供给受到冲击;旺季钢材需求超预期。

一、铁矿中长期上行驱动或已减弱

自2018年底至今,铁矿石价格始终保持强势,背后既有供给端的影响,如巴西溃坝以及新冠疫情冲击,也有需求端的带动,如生铁产量持续创出历史新高。但在当前时点,我们认为铁矿中长期上行驱动或已有所减弱。

1.1、相对库存止跌企稳,铁矿去库暂告段落

库存是供需的结果,一般来说,库存下降表明供不应求,相反库存上升代表供应过剩。供不应求利多价格而供应过剩利空价格,所以理论上价格与库存应呈现较为明显的负相关关系。而具体到铁矿石,铁矿石港口库存一直是黑色行业关注的重点指标之一,是铁矿石供需情况最直观的反映。但实际上,我们发现港口库存与铁矿石价格在长期并未表现出明显的相关性,2013年10月25日至今,铁矿石港口库存与铁矿主力连续期价的相关系数仅为0.006,在统计学上表明其不具备相关性。铁矿港口库存对价格的指向作用并不明显。

我们认为库存周期是导致价格对库存变动钝化的原因之一。即主动补库和主动去库的情况出现,会导致我们观测到的库存与铁矿价格相关性较弱。库存周期将库存变化和价格组合成四个阶段——被动去库-主动补库-被动补库-主动去库,其中主动补库和被动去库是利多价格的,而被动补库和主动去库是利空价格的。故根据上述库存与价格的关系,我们观测到从2013年以来铁矿的库存呈现出一轮库存周期,2013年10月(铁矿期货上市前未做统计)~2014年6月被动补库,2014年7月~2015年8月主动去库,2015年9月至2018年3月主动补库,2018年4月至今为被动去库。从港口铁矿库存波动的周期来看,持续时间较长,且主动与被动是通过价格的涨跌来判断,故库存周期理论对判别铁矿价格的实际帮助较小。

为了进一步探究库存对价格的影响,我们引入了港口铁矿石相对库存的概念,即用港口铁矿库存做分子,生铁产量做分母,将铁矿石港口绝对库存变为“相对库存”,类似于库存可用天数的概念。相对库存上升,我们可以理解为被动累库,利空价格;相反,当相对库存下降,我们可以理解为被动去库,利多价格。从图中看到,相对库存和价格的负相关性更强,且不需要再通过价格来判断主动与被动。故相对库存可以作为中期判断铁矿价格变化的指标。目前来看,随着港口铁矿石库存止跌,同时生铁产量趋于稳定,相对库存有止跌企稳迹象,或导致铁矿价格上行驱动减弱。

但在2010年至今的10年中,相对库存与铁矿价格也存在着一段明显的正相关阶段,即2014年的10月至2016年的10月。其中2014年11月到2015年7月铁矿港口库存和价格同时下降,而2015年8月至2016年11月铁矿港口库存和价格同时上涨。表明除了库存周期外还有其他因素导致库存与价格的负相关性减弱。

1.2、铁矿进口同比增速转正,钢材对铁矿的定价权重上移

我们认为第二种导致铁矿库存对价格影响失灵的原因是产成品价格影响。铁矿作为原材料,其主要用途就是用来炼铁进而生产钢材,所以理论上讲,产成品的价格对于原料是存在较大影响的,故我们选择螺纹钢这个近些年最为活跃的黑色品种来分析产成品与原材料价格的关系。

2012年至今螺纹钢和铁矿石现货价格的相关系数为0.53,表现出一定的正相关性,而我们从螺纹钢和铁矿石现货价格走势图中发现,不同阶段二者的相关性表现不一:

2014年11月到2016年11月,螺纹钢和铁矿石现货价格的相关系数高达0.92,表现为高度的正相关,巧合的是,这与上文中铁矿石港口相对库存和铁矿价格正相关的时间段是完全重叠的,说明在此时段,铁矿自身供需对其价格的影响较小,而成材价格是铁矿价格的主要决定因素,验证了我们之前的推断。

2016年12月至今,螺纹钢与铁矿石的相关系数仅为-0.27,呈现出一定的负相关性,表明铁矿石的价格具备一定的独立性。我们认为螺纹钢与铁矿石价格的相关性取决于其各自的供需变化。我们以生铁产量累计同比增速来代表铁矿需求,以铁矿石进口累计同比增速来代表铁矿供应,来分析铁矿供需变化对其定价权重的影响。2014年以前,生铁产量增速和铁矿石进口增速走势相对一致,但进入2014年后,国内生铁产量增速快速回落,甚至经历了长达两年的负增长(2014年11月到2016年11月)。此时,铁矿石进口增速虽然也有所放缓,但增速仍然显著高于生铁,故此阶段港口铁矿虽然季节性去库,但依旧过剩,价格以跟随成材价格为主。而2018年7月以后,生铁产量增速再度超过铁矿进口增速。随着2019年Vale的矿难以及2020年疫情对巴西铁矿供应的影响,铁矿价格相对独立于钢材。故我们认为可以用铁矿供需关系的变化来判断成材价格对铁矿价格的影响程度。当铁矿石进口量累计同比增速显著高于生铁产量同比增速时,铁矿价格更易跟随成材价格波动;相反,铁矿石往往出现独立性行情。目前来看,生铁产量高增速时期已经过去,目前基本处于0~5%的增速区间,而铁矿进口量累计同比增速即将由负转正,铁矿供应冲击或暂告段落,后期成材价格或利润在铁矿定价中的权重将有所提升。

综上,港口铁矿库存已经止跌企稳,生铁产量增速下降,铁矿港口相对库存企稳,而铁矿进口量增加导致成材价格对铁矿定价权重上升,故铁矿中长期上行驱动已经有所减弱。

二、短期铁矿供需矛盾缓和,现货估值偏高

2.1、现货价估值偏高

在前面的两篇报告中我们分别介绍了螺纹钢和焦炭的基差情况,与二者不同,铁矿石的基差表现更为平稳,从相关系数的角度我们也做了验证:铁矿期现货价格的相关系数为0.976,高于螺纹钢的0.956和焦炭的0.945,表明铁矿期现货价格的相关性更好,因此我们认为铁矿期现价货价格的短期偏离更易被纠正。

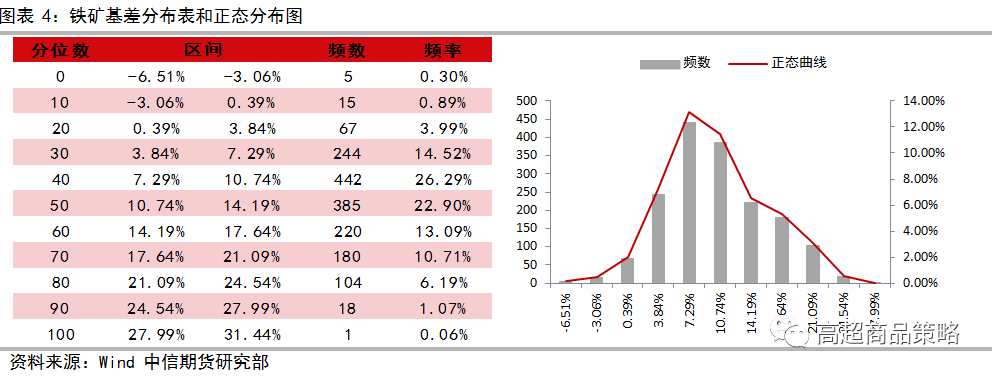

为了验证铁矿基差回归的特性,我们制作了基差率概率分布图,从中可以很直观的看出基差率呈现出较为明显的正态分布的特征。特别是2015年以来,90%的概率集中在6%~22%的区间内,均值为12%。因此我们认为铁矿石具备良好的基差回归特性。具体而言,高于22%我们认为其基差率偏高,存在向下回归的需求,即相对于期货价格,现货价格存在高估;相反,当基差率低于6%我们认为基差率偏低,存在向上回归的需求,即相对于现货,期价存在高估。

2015年至今,基差顶和底各出现12次,而经过对基差顶/底出现后的价格表现进行统计发现,基差顶出现后期货价格上涨的概率为50%,基差底出现后现货价格下跌的概率为58.3%,均较为平均,故根据基差来采取单边多空策略并不可取。对于现货企业基差的参考价值很高,可根据基差率的规律性波动来进行期现套利操作或者虚拟库存轮动,但对于单边策略,其指导意义较为有限,仅可作为估值参考。

自7月下旬起,基差率持续走高,一方面反映出当前市场低库存和供需偏紧的现状,另一方面也是市场预期未来铁矿价格将较当前有所回落。近一周以来,伴随期货价格回调,基差率再次突破22.2%,表明基差率将有回归需求,或者说现货价格的估值相对于期货偏高了,理性的现货企业可以加快出货速度,并在盘面买入01合约建立虚拟库存。而对于单边策略而言,此时需要判断的是基差的回归方式。

2.2、需求结构性矛盾缓和

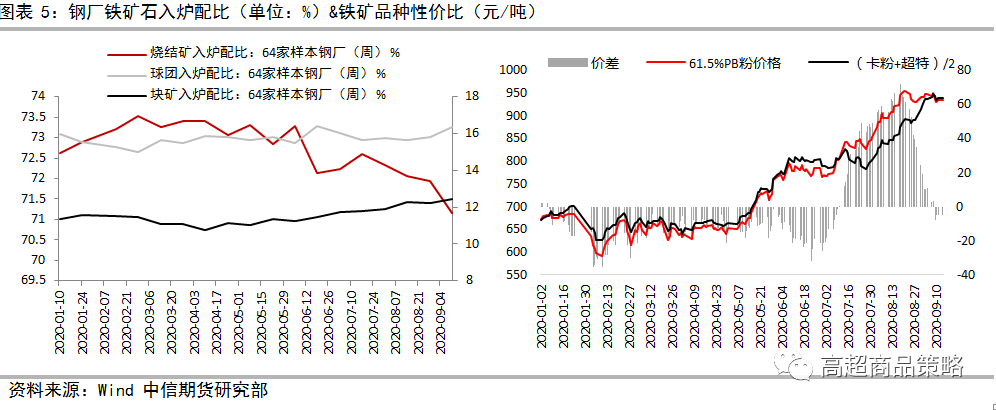

前期在总量矛盾缓和后,结构性矛盾成为驱动铁矿价格上涨的主要因素。进口烧结矿由于溢价较高,入炉配比持续下滑,而价格处于历史绝对低位的块矿、球团使用比例逐步抬升。与此同时,烧结粉矿的使用偏好也正在发生变化,卡粉对PB的替代性不断增强。钢厂在利润较低的情况下,开始调整烧结料配比,增加卡粉+超特的用量,减少高溢价PB粉的用量以控制成本。随着钢厂需求的转变,二者价格快速收窄。澳洲主流粉供应紧张的局面有所缓解。目前来看,结构性矛盾缓和,对短期铁矿石价格上涨的驱动减弱。

综上,中期看铁矿石港口相对库存止跌企稳,总量矛盾难以构成持续的上行驱动,而短期看结构性矛盾随着钢厂改变需求结构而趋于缓和,结构性驱动也已经逐步减弱。且随着铁矿石进口增速回升以及生铁产量增速回落,成材价格在铁矿定价中的权重上移。而当前成材价格受需求不及预期影响偏弱,钢厂加权利润不足200元/吨,叠加铁矿石现货估值偏高,有估值回归动力。因此我们判断,铁矿已不具备继续大幅上涨的动能。但1.14亿吨的港口库存依旧偏低,叠加高疏港量,短期铁矿价格亦难有趋势性下跌行情。故我们认为铁矿将结束单边上涨行情,转而进入高位震荡,操作思路也将随之变化。

策略建议:前期铁矿中长期多单止盈离场,800~870区间操作。

风险因素:海外矿山供给受到冲击;旺季钢材需求超预期。